9月9日,摯文集團(MOMO)發布了略顯慘淡的2025年第二季度財報:營收按年下滑2.6%至26.2億元,虧損1.394億元,用戶付費規模「腰斬」。

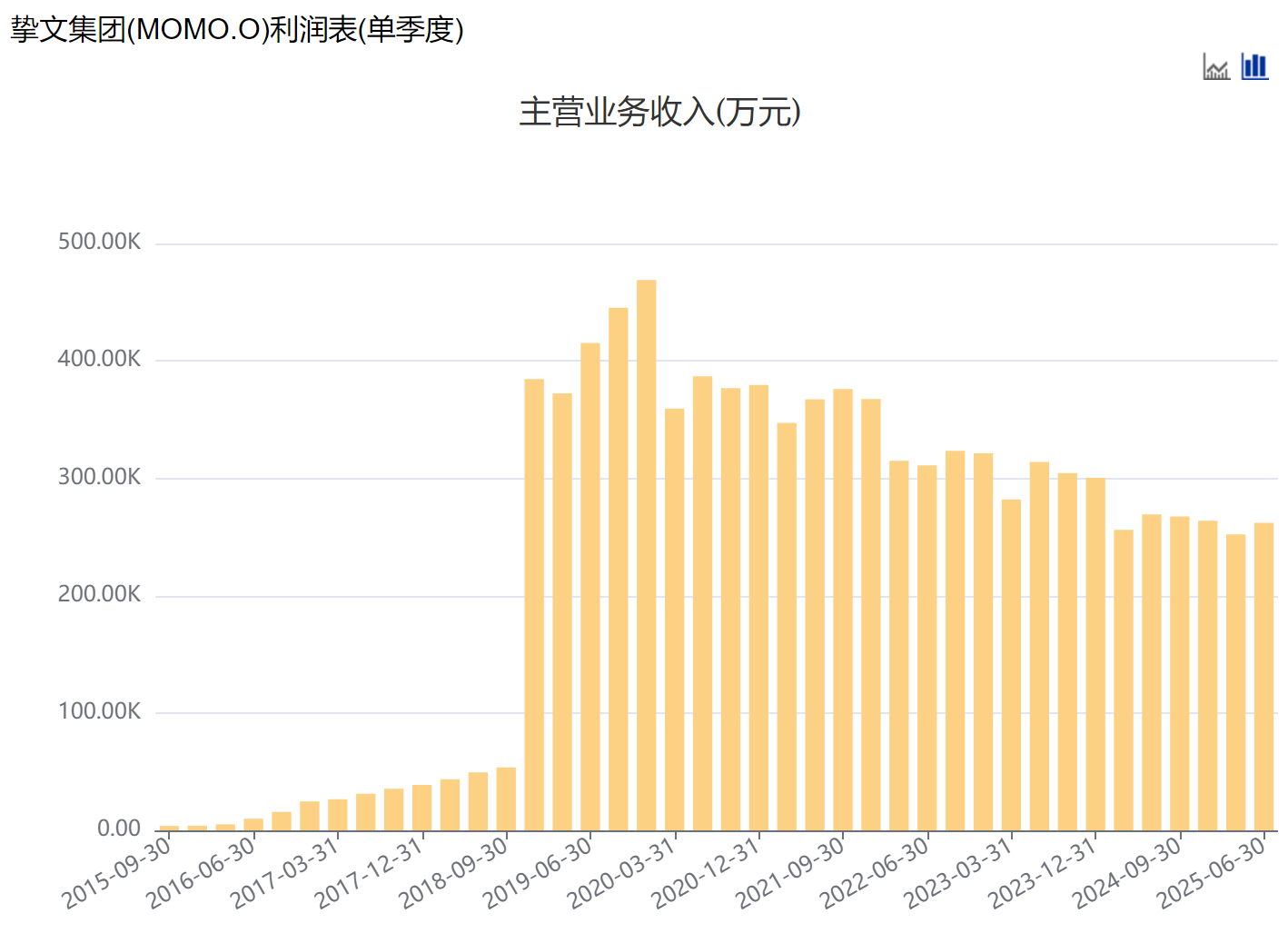

曾經的陌生人社交「霸主」,如今深陷負增長泥沼,截至2025年第二季度,營收連續22個季度按年下滑,暴露轉型乏力的困境。而近年來出海業務的增長亮點也難予投資者信心,財報發布前後,9月8日,摯文集團收跌4.69%;9月9日,摯文集團再跌2.96%。

摯文集團營收連續22個季度按年下滑(來源:Choice數據)

財務承壓:從盈利到虧損

摯文集團2011年成立於北京,旗下陌陌和探探以「附近的人」和直播打賞模式席捲陌生人社交市場。2014年納斯達克上市,曾是行業標杆,市值一度逼近百億美元。

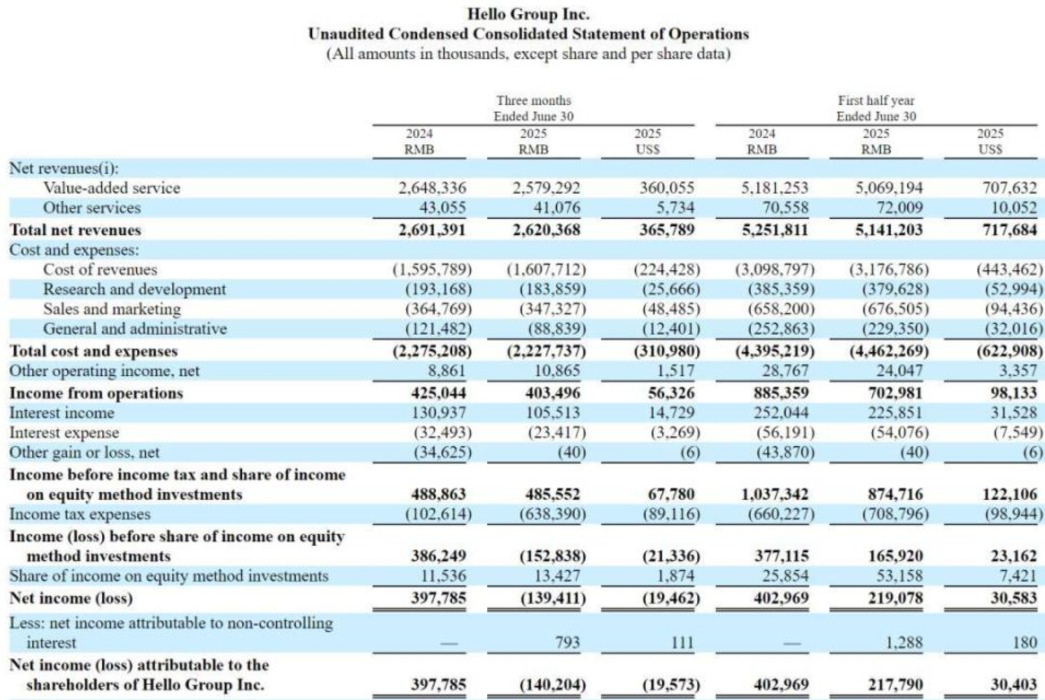

2025年第二季度,摯文集團實現營收26.2億元,按年下降2.6%;上半年總營收51.41億元,按年減少2.1%。國內業務收入21.779億元,按年下滑10.56%,陌陌和探探雙雙拖後腿。

淨虧損1.394億元,與上年同期3.978億元淨利潤形成刺眼反差。公司歸因於5.479億元預扣所得稅,但剔除後非GAAP淨虧損仍達9520萬元。

增值服務收入25.79億元,按年降2.6%;其他服務收入4108萬元,按年降4.6%。直播打賞受監管重壓,頭部主播流向抖音、快手(01024),曾經的核心收入承壓較大。

成本控制收效甚微。第二季度費用22.28億元,按年僅降2.1%,同時海外營銷支出抵消了探探降本效果,運營利潤率下跌至15%。

用戶老齡化:付費用戶減半

陌陌付費用戶從2024年上半年末的720萬腰斬至僅剩350萬,與2025年一季度末的420萬相比,按月再減70萬。探探也不樂觀,付費用戶跌至70萬,月活躍用戶(MAU)從1290萬降至1020萬,一年蒸發270萬。

平台老齡化問題不容忽視。25歲以上用戶佔比超75%,其中,41歲以上男性佔48.1%。年輕用戶使用者減少,中年人留下,陌陌有淪為「中老年社交」孤島的風險。

陌陌發家於移動互聯網初期的「荷爾蒙紅利」:靠荷爾蒙驅動用戶增長,再用虛擬禮物、會員訂閱和直播打賞套現。但這種模式可持續性常被質疑——用戶留存短、付費場景單調,社會爭議更是如影隨形。

付費用戶數是摯文集團商業模式的直接體現。一旦付費用戶大幅減少,會直接衝擊其營收能力,並可能形成惡性循環:收入減少,難以投入更多資源優化產品、吸引新用戶,用戶進一步流失。

Z世代追求興趣驅動的深度互動,他們不再滿足於陌陌早期「附近的人」和「滑動匹配」這種基於地理位置和顏值的淺層社交模式,轉而追求基於共同興趣愛好的「興趣認同」與「深度互動」。

通過內容或興趣標籤來連接用戶的平台,對年輕人吸引力更大。陌陌「顏值+位置」效率模式被抖音、快手的「本地直播」功能進一步分流,平台生命力有待重塑。

模式之困:污名化與監管

直播打賞曾是現金奶牛,也長期是陌陌的營收來源,卻因低俗內容頻遭監管鐵拳。

早在2015年,陌陌就因傳播淫穢色情信息被「掃黃打非」辦公室查處。2024年,陌陌再因低俗內容被監管部門約談多次,合規成本飆升;頭部主播轉投短視頻平台,營收業績自然承壓。

此外,陌陌曾因早期的營銷策略被打上一些刻板印象的標籤,這在一定程度上阻礙了其吸引更廣泛、更主流的用戶羣體。社區被用戶戲謔貼上「女用戶多半想要錢,男用戶多半想白嫖」的標籤。真誠社交用戶流失,品牌吸引主流人羣成本高企。

為了合規,陌陌算法優化和內容審核投入雖多,卻難阻用戶流失。有用戶反饋尖銳:「平台氛圍越來越功利,想找真誠交流的人幾乎不可能。」

發力出海:合規挑戰仍多

面對國內市場的增長乏力,摯文集團也一直嘗試出海尋找第二增長曲線。

第二季度海外收入4.424億元,按年增長72.7%,主要由Soulchill等應用推動;上半年8.57億元,營收佔比16.9%。增速不錯,但營收規模不足赤子城科技(09911)上半年社交收入28.34億元的三分之一;且赤子城科技上半年社交收入按年增長37%,旗下陪伴社交平台SUGO收入更按年增長超100%,利潤按年增長超150%,較摯文集團和Soulchill優勢明顯。

陌陌的出海嘗試很早,但過程曲折,自2012年起步,十餘年難言本質性突破。早期MO、Blupe等項目因文化差異、產品適配和本地化失敗折戟,至今海外收入佔比不足兩成。

目前僅Soulchill等少數應用成長性相對不錯,但文化壁壘、數據隱私、合規難題乃至Soulchill主要用戶所處的中東局勢動盪,均是Soulchill能否撐起「第二曲線」的重大挑戰。

截至9月12日,摯文集團市值僅剩約12億美元,不足高峯期百億美元市值八分之一。業績指引第三季度營收預計25.9億-26.9億元,國內業務仍較低迷,海外增長成為扭頹關鍵。

元宇宙、音樂社交等新業務成效寥寥。探探定位年輕羣體,收入卻從5.769億元跌至2.264億元,月活持續下滑。而競爭對手以興趣標籤和內容生態搶佔市場,小紅書、Soul以「興趣認同」吸引Z世代,摯文集團舊模式致市場份額按年萎縮。

輸掉年輕人,不只是輸掉了當下,更是輸掉了未來。

(文章來源:財中社)