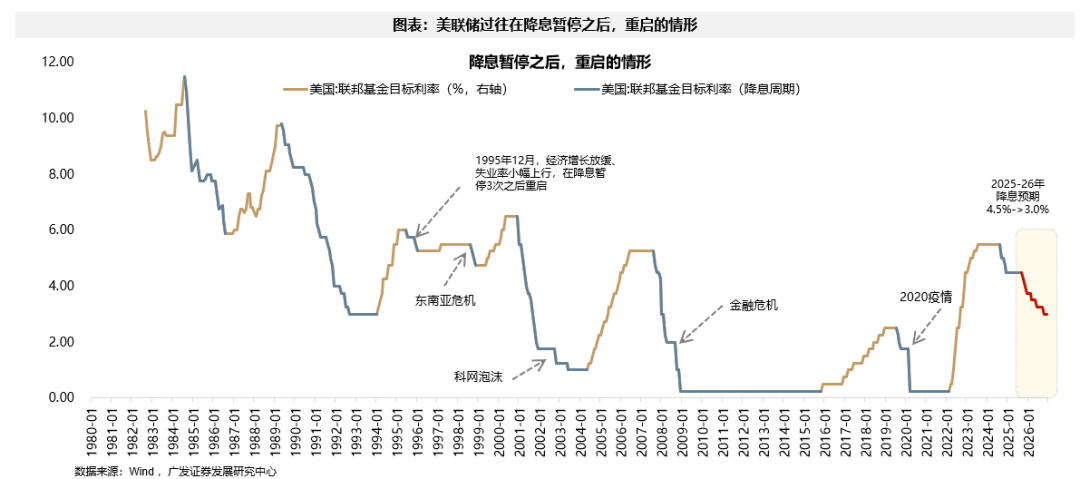

智通財經APP獲悉,廣發證券發布研報稱,美國8月CPI和就業數據落地之後,9月大概率重啓降息周期。本輪降息周期自2024年9月開啓到現在,降息3次、合計降息100bp,聯儲局自今年3月以來已連續4次暫停降息。

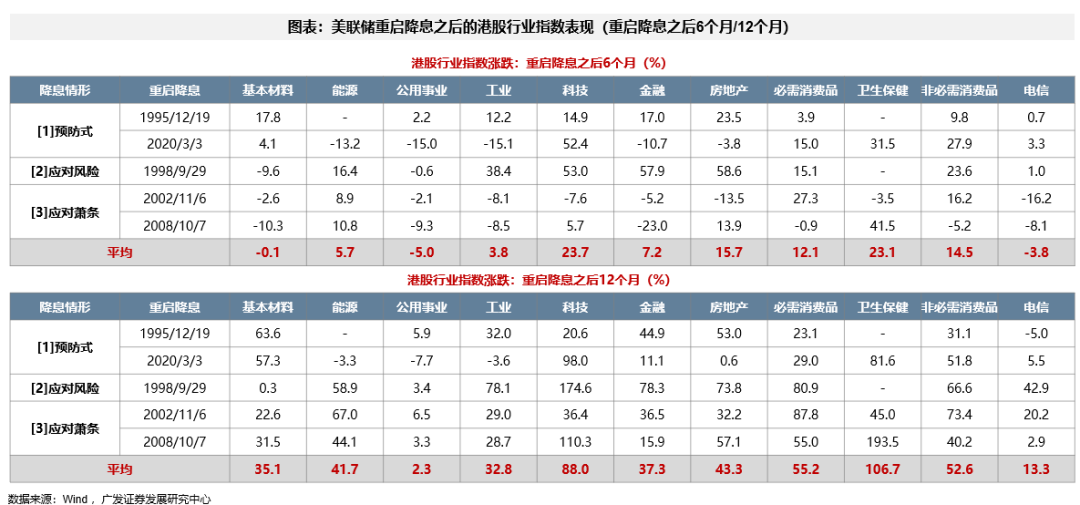

港股市場在聯儲局重啓降息之後的表現更加強勁。與美股市場類似,非衰退式情形(1995年、2020年、1998年),指數震盪走強,衰退式情形(2002年、2008年),指數可能還有3個月左右的下探過程,之後也是震盪走高。降息重啓之後的12個月,行業平均表現最突出的是衛生保健(+106.7%)、科技(+88.0%)、必需消費品(+55.2%)、非必需消費品(+52.6%)。表現較差的行業是:公用事業(+2.3%)、電信(+13.3%)。

廣發證券主要觀點如下:

美國8月CPI和就業數據落地之後,9月大概率重啓降息周期。本輪降息周期自2024年9月開啓到現在,降息3次、合計降息100bp,聯儲局自今年3月以來已連續4次暫停降息。

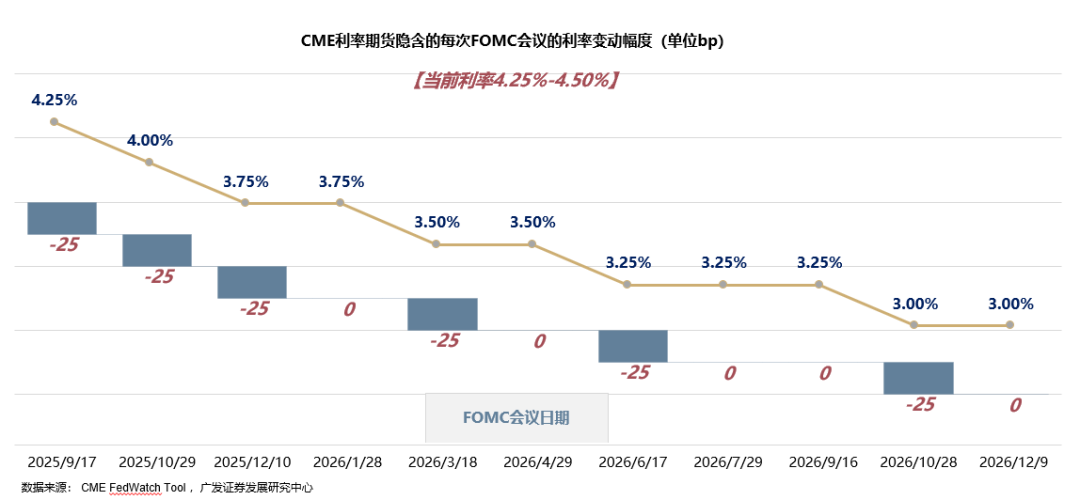

近期市場搖擺於「降息交易」與「衰退交易」之間,但整體上,「降息交易」仍然佔上風。當前CME利率期貨定價:年內降息3次,明年降息3次,合計幅度150bp。

那麼,降息周期重啓之後,全球大類資產、美股行業和風格、港股行業和風格會如何表現?

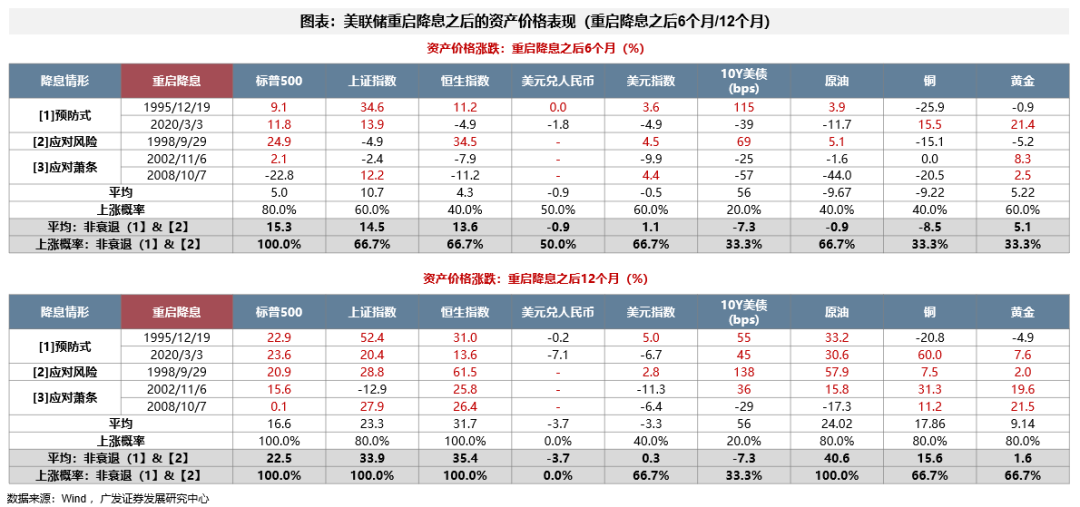

(1)在降息重啓之後的12個月,權益市場的表現更突出。非衰退情形(預防式降息或應對市場風險而降息),標普500平均漲幅22.5%,恒生指數平均漲幅35.4%;美元、美債、黃金震盪,原油、銅均有較大漲幅,這背後是對經濟復甦的定價。

(2)美行業層面,在降息重啓之後的12個月,平均表現最突出的是科技(+47.8%)、工業(+22.9%)、非必需消費品(+22.0%)、基本材料(+20.2%);非衰退式情形裏,科技的平均漲幅達到+60.2%;表現較差的行業是:公用事業(-0.5%)、房地產(+3.7%)、必需消費品(+5.4%)、電信(+8.6%)。

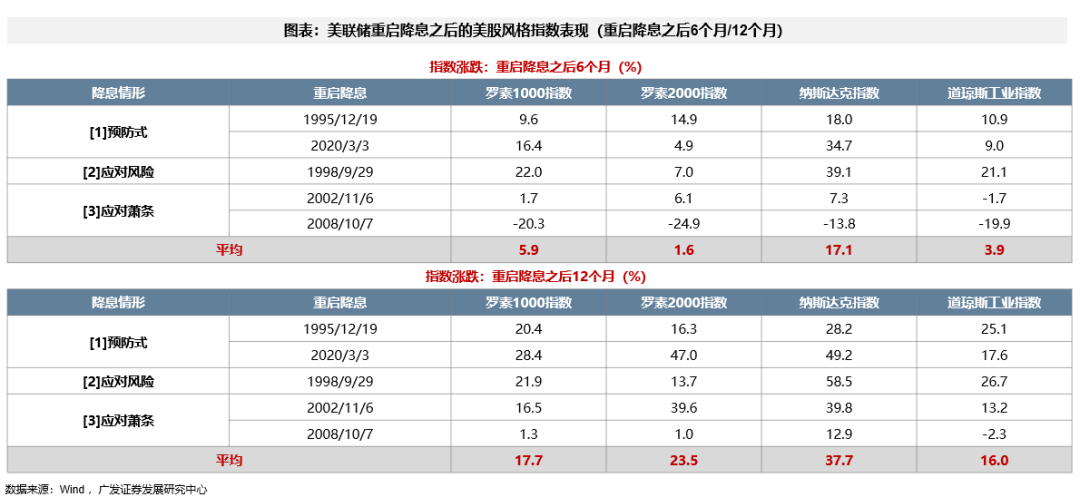

(3)美股指數風格層面,在降息重啓之後的12個月,羅素2000跑贏羅素1000、納指跑贏道指。說明重啓降息之後市場有往小盤指數切的跡象,但超額幅度不是很大,且科技指數(納指)跑贏傳統指數(道指)的幅度較大。

(4)港股市場在聯儲局重啓降息之後的表現更加強勁。與美股市場類似,非衰退式情形(1995年、2020年、1998年),指數震盪走強,衰退式情形(2002年、2008年),指數可能還有3個月左右的下探過程,之後也是震盪走高。降息重啓之後的12個月,行業平均表現最突出的是衛生保健(+106.7%)、科技(+88.0%)、必需消費品(+55.2%)、非必需消費品(+52.6%)。表現較差的行業是:公用事業(+2.3%)、電信(+13.3%)。

風險提示:地緣衝突加劇,增長不及預期,模型有效性減弱等。