文|象先志

小紅書前段時間的處罰想必大家都看到了,「破壞網絡生態」這個名頭可不算輕。

近日,國家網信辦指導上海市網信辦對小紅書平台採取約談、責令限期改正、警告、從嚴處理責任人等處置處罰措施。

小紅書熱搜中「明星個人動態」類詞條佔比接近過半,遠超社會新聞、科技科普等優質內容的佔比。

後續,小紅書官方賬號發布公告稱,「我們誠懇接受,深刻吸取教訓,認真落實整改要求。已對照網信部門的要求,第一時間成立整改專項工作小組,推進熱搜排行榜生態專項治理,進一步提升熱搜排行榜管理能力。」

一個熟悉的話術彷彿躍然紙上:「很抱歉佔用公共資源」。作為內容社區的當紅炸子雞,小紅書的排行榜、推送等功能自然已經是公共資源了。但沒想到公共資源是平台侵佔的,或者說是平台夥同明星侵佔的。顯然這是一次平台被流量裹挾,金錢代替思考的典型案例。

通報中特別強調平台"破壞網絡生態"的定性,這與微博因明星打榜被約談時的表述高度一致。此次處罰釋放出明確信號:平台不能以算法中立為藉口,推卸對重點環節內容審核的主體責任。

這種以流量為核心的發展模式,使得平台在內容審核和價值觀引導上出現了嚴重偏差,最終導致網絡生態的惡化。也同樣削弱了小紅書平台本身有用信息的可信度,內容生態遭受了重創。

如果說原來小紅書希望用內容生態打遍天下無敵手,那現在無疑這條路上又出來了不少坎坷 。

內容黑盒與模糊邊界

以內容生態起家的小紅書,早年間和內容垂直社區拉不開明顯身位,但是卻一路高歌猛進踏準了一個又一個節點。

體量從最初的虎撲、豆瓣,後續挑戰知乎、微博,到甚至能和抖音、快手碰一碰,可以說僅次於一衆「超級 App」之後,小紅書打怪升級之路、挑戰 boss 之路有目共睹。但屠龍者終成惡龍的故事,我們也聽了無數次。

「軟文圍城」、「種草困境」,關於小紅書的內容詬病,始終沒有停下來過。真假信息的摻雜,是UGC平台迅猛發展的養料,也是平台獲得信任的一塊絆腳石。

信息真實性得到質疑的同時,小紅書的用戶數量卻在不斷飆升。

2024年,其MAU(月活躍用戶數)達 3.39 億,這一數字在社交平台中佔據着一席之地。然而,在這看似光鮮的數據背後,在一線城市,小紅書的滲透率已經超過 70%。這背後也蘊藏着增長瓶頸:下沉市場,小紅書的用戶佔比僅為 23%,與其他競爭對手相比,存在着明顯的差距。下沉市場蘊含着巨大的消費潛力,許多互聯網平台都在積極佈局,試圖搶佔這一市場,小紅書的表現明顯不盡如人意。

於內容營銷本身而言,既然用戶羣體難以打破圈層,那就通過精準定位客戶需求,實現商業化的更進一步。但顯然,小紅書平台本身的內容,現在是存在一些問題的。

從現有的內容生態,小紅書確定已久的雙列信息流模式註定是為了內容營銷所設計的:天然就是為了為用戶展現更多信息,讓廣告主獲得更好的曝光數據和點擊的可能性。

瀏覽、點擊 、深度、決策的明確鏈路也會對信息流的優化有着更好的訓練效果。廣告的投放效果自然是越來越好。

但問題就出在,你可以營銷,但不能把用戶當傻子。

對於平台上模棱兩可的擦邊內容,作為用戶當然要有自我分辨的能力。但當從推送、內容展現等方方面面都「營銷化」,用戶難以分清是自發內容還是精心設計的營銷內容時,體感下滑就會非常明顯。內容「有失偏頗」就會打下烙印,軟文帶貨和內容種草為盈利模式反而會受到反噬。

同樣,用戶自身的數據行為助長了一些與實際匹配度不高的內容的點擊率,「看起來很美」會讓該篇內容看起來更美,從而加速推薦使得其數據更加美麗。

算法推薦,向來如此。人工介入永遠是有必要的。而正如通報中強調的:平台不能以算法中立為藉口,推卸對重點環節內容審核的主體責任。

對於用戶而言,內容的推送模式和信息的真實性是一個黑盒,平台本身應該肩負起內容「守門員」的責任,而不是助長一部分人利用規則實現別有用心的營銷。這不僅關乎平台本身的社會責任,也關乎平台長期的內容生態建設。

或許還有一個解法,建議小紅書去做一下點評。既然缺乏人工審核,那就可以賦予每一個用戶自有點評和決定權重的權利,基於用戶自發的內容加上人工審核和評判,或者是直接給單個優質帖子下面形成排行榜,最終實際形成的喫喝玩樂的排行榜真能和大衆點評和高德地圖打個有來有回,鬧不好還能成為一個增長點。

電商困境:只有重複的故事

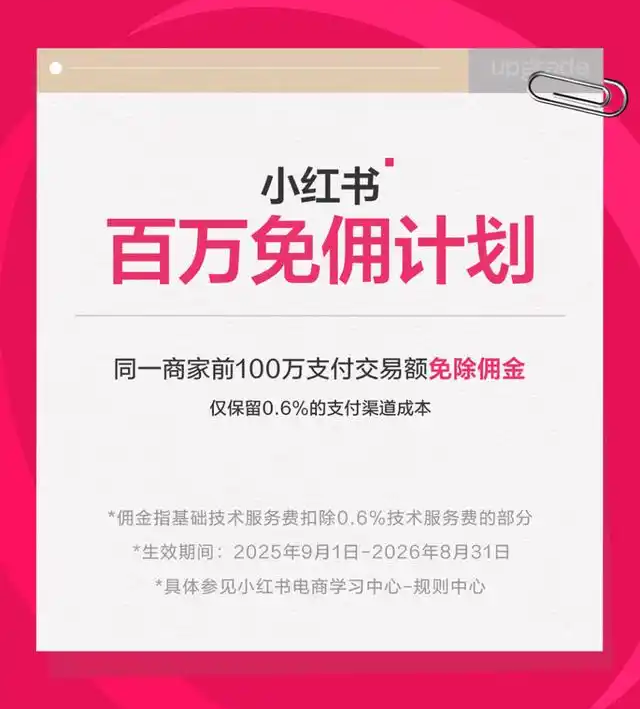

要擺脫通過內容社羣帶來的盈利風險,小紅書一定需要尋找第二增長點,老生常談的電商業務,也逐漸浮出水面。8 月,小紅書宣佈大動作:電商成為一級入口,將「市集」放入小紅書App主界面,同時面向商家發布「百萬免佣計劃」。

從「種草」到「割草」,小紅書終於下定了決心。而「買手電商」的模式,是小紅書賴以生存的差異化打法,更是小紅書的殺手鐧。通過買手與用戶之間共同的生活方式和審美形成共鳴,是小紅書電商可以想象到的最佳盈利方式。

但站在更高層面看,「買手電商」和「直播帶貨」並沒有本質上的差距。當小紅書逐漸孕育出諸多「買手」的時候,首先平台內部就會出現空間擠壓,勢必呈現二八分化:少部分核心買手賺去了絕大部分的收入,催生出一些「大買手」,而後就是我們熟悉的「買手大戰」,平台的收入又勢必受到「大買手」的影響。

有趣的是,把上面每一個「買手」換成「主播」,這個故事就變成了我們熟悉的故事。而這些「大買手」的名字也呼之欲出:辛巴、李佳琦、薇婭。顯然,這條路的走通困難重重。

「市集」本質上是增加了一個用戶入口,讓小紅書電商補足貨架這一個功能。用戶消費的鏈路短了,營收自然得到了一定程度的補充。

但在可以預見的未來,小紅書都很難在這一個新增入口掀起什麼風浪:淘天、京東這些老前輩,早已經奔赴了即時電商的下一個戰場。無論從商家數量,貨架生態和物流渠道多個方面,都已經拉開了鴻溝一樣的差距。所以就電商這個業務本身而言,小紅書並沒有明顯優勢。

當數據的上漲開始停滯,內容信用卻還沒有修復,那等待小紅書的或許是一個萬丈深淵。被內容營銷反噬,下一個增長點還仍舊不可見,走上像微博一樣逐漸被淡出人們視野的老路,小紅書應該知道自己不想落得這樣一個歸宿。