一、短期是性價比消化期、預期錨定切換期、新主線新催化等待期。但近期科技產業趨勢連續催化,維持了市場熱度。這個階段,發揮作用的是產業發展的趨勢和規律。催化劑不斷強化產業趨勢,可以使得股價突破靜態的性價比約束,也是結構性行情走向極端的必要條件。

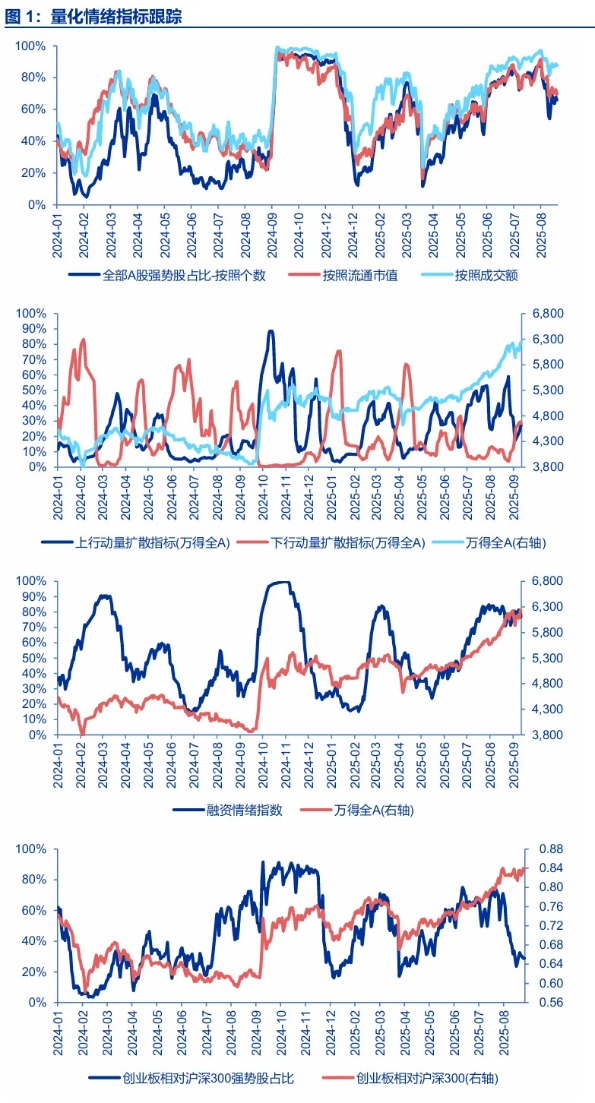

本周市場重新走強,但我們對短期市場的理解不變,現階段A股需消化解決三個方面的問題:1. 短期性價比偏低,結構性矛盾突出。我們跟蹤的性價比指標普遍處於高位小幅回落狀態;而創業板相對滬深300的賺錢效應快速收縮至低位(科技成長方向上漲股票的普遍性是快速下降的)。2. 預期需要重新錨定,從市場上漲可以作為前提,轉變為長中短期景氣和性價比評估的重要性迴歸。重新錨定後,A股中期預期依然向上,但切換期難免有震盪。3. A股指數繼續上台階的結構主線尚不清晰,市場進入新主線和新催化的等待期。

短期是觀察等待新催化的階段,而近期科技產業趨勢確實連續催化,這是市場挑戰新高的直接原因。海外AI資本開支高增的信號進一步強化,AI算力景氣趨勢延續,另外三季報總體業績可能進一步回落,而AI算力景氣驗證大概率持續,AI算力相對業績趨勢絕對佔優格局本就能延續。同時,儲能市場化需求初步顯現,神似2019年新能源的敘事增加。而特斯拉機器人,技術革新累積,市場期待其在零售端取得突破(其意義可能類似2008-09年的iPhone 3G/3GS),而中國企業對特斯拉機器人鏈的參與度極高。這兩個方向,都是景氣線索初見端倪,而潛在賠率極高,可能成為新主線的方向。

如果只做靜態的景氣和性價比分析,那麼短期成長阻力加大是大概率。而這個階段,產業發展的趨勢和規律可能發揮作用。催化劑不斷強化產業趨勢,完全可能使得股價突破靜態的性價比約束。而結構性行情走向極端狀態,往往也需要產業催化,突破瓶頸,強化正循環。

二、難得的「牛市不怕等」階段:A股基本面和資金流入的「雙底部區域」,後續只有「繼續磨底」和「改善」兩種可能,且改善的條件越來越好。這是牛市現階段,可以慢,不怕等的核心原因。

我們反覆提示,時間已經是牛市的朋友,核心是隨着時間的推移,高景氣方向會不斷增加,居民增配權益的通道也會更加順暢。這意味着後續勝率和賠率都會進一步提升。繼續深化這個討論,我們認為,現階段是一個難得的「牛市不怕等」的窗口。核心是當前是A股基本面和資金流入的「雙底部區域」。基本面上,中游製造2026年中歷史級別出清的線索已非常清晰,上游周期也有供給出清。反內卷背景下,供給增速可能較長時間內維持底部。而2025年二季報驗證,中游製造和非能源的上游周期,已經出現了周轉率只是下行放緩,而ROE已經觸底反彈,這是盈利能力處於底部區域的信號。現階段,需求側展望仍有分歧,但A股企業盈利未來一段時間只有「繼續磨底」和「改善」兩種可能。同時,供給出清後,政策底、市場底、業績底依次出現的框架,有效性會重新提升。這意味着,2026年開始政策有效發力,就能改善需求預期。資金供需上,居民存款搬家還處於起步期。公募基金賺錢效應累積,2020-21年新發行產品淨值已接近水位線。歷史經驗上,後續景氣賽道方向的行情演繹,可能都會有主動公募增量博弈,且幅度力度會越來越強。所以,居民增配權益,可能也只有「保持現狀」和「加速流入」兩種可能。且當前市場賺錢效應仍在累積,居民增配權益的條件還在不斷改善中。

行情演進到現在,我們雖然沒有大範圍轉到總體業績改善 + 居民增配權益正循環的錢。但A股基本面和資金流入的「雙底部區域」,後續只有「繼續磨底」和「改善」兩種可能,且改善的條件越來越好。所以,現階段,牛市可以慢,不怕等。

三、先做好結構牛行情:AI算力產業鏈行情,催化延續強化產業趨勢認知。固態電池、儲能,特斯拉機器人都是潛在產業縱深大,賠率高的方向。反內卷是結構牛向全面牛轉化的關鍵結構,中期看好光伏和化工的重估機會。港股在有新增產業催化階段,會受益於龍頭代表性高。聯儲局貨幣政策的中期敘事大概率是特朗普對聯儲局影響力提升,寬貨幣、弱美元,「特朗普降息看漲期權」可能構成港股中期支撐因素。

現階段,市場繼續前進需要新催化、新結構、老結構的持續催化。而總量經濟改善和反內卷效果顯現,都還不是關鍵窗口期。短期催化仍來自於科技產業趨勢強化,先做好結構牛行情。重點關注:AI算力產業鏈行情,催化延續強化產業趨勢認知。固態電池、儲能,特斯拉機器人都是潛在產業縱深大,賠率高的方向。

反內卷是結構牛向全面牛轉化的關鍵結構。繼續提示,反內卷終局重點關注全球市佔率高的光伏和化工,通過併購化債 → 行業集中度提升 → 推動價格聯盟,聯合挺價。

從聯儲局貨幣政策變化推演結構。短期,聯儲局降息預期升溫後,衰退敘事對短期降息幅度提出更高要求,9月降息25bp風險資產難有突出表現。但中期,特朗普對聯儲局影響力提升纔是核心敘事,「特朗普降息看漲期權」形成,寬貨幣、弱美元、強黃金和實物資產,這構成港股中期支撐因素,也會中期支持黃金和其他有色金屬行情。同時,港股龍頭代表性特徵主導,產業趨勢強化階段會有更好表現,我們繼續看好短期港股相對收益修復。

風險提示:海外經濟衰退超預期,國內經濟復甦不及預期。

(文章來源:申萬宏源)