智通財經APP獲悉,興業證券發布研報稱,健康的牛市中,結構比節奏重要,後續市場結構或將逐步擺脫前期的極致分化,進入輪動擴散尋找機會的階段。節奏上的波動可以通過結構上的輪動擴散來應對。該行認為,對於後續一段時間市場的輪動和擴散,繼續堅守強產業趨勢的同時,以景氣和產業趨勢為錨去作擴散,兼顧勝率與賠率,重視港股互聯網、創新藥、新能源、新消費、景氣周期(有色、化工)。

興業證券主要觀點如下:

一、「健康牛」:以景氣為錨作擴散

該行提示,結構比節奏重要,經歷近期波動後,後續市場結構或將逐步擺脫前期的極致分化、「一枝獨秀」,走向輪動擴散、「多點開花」,節奏上的波動可以通過結構上的輪動擴散來應對。

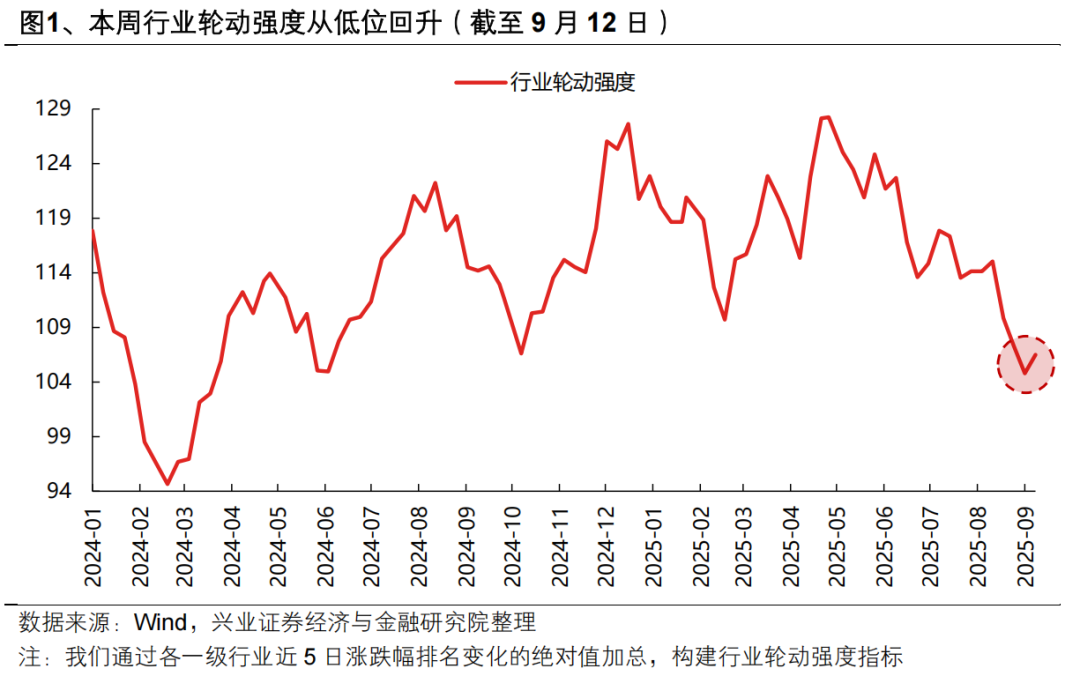

本周,市場已經逐步進入輪動擴散尋找機會的階段。該行構建的行業輪動強度指標已從前期的低位開始邊際回升,指向市場正在通過輪動擴散尋找機會。

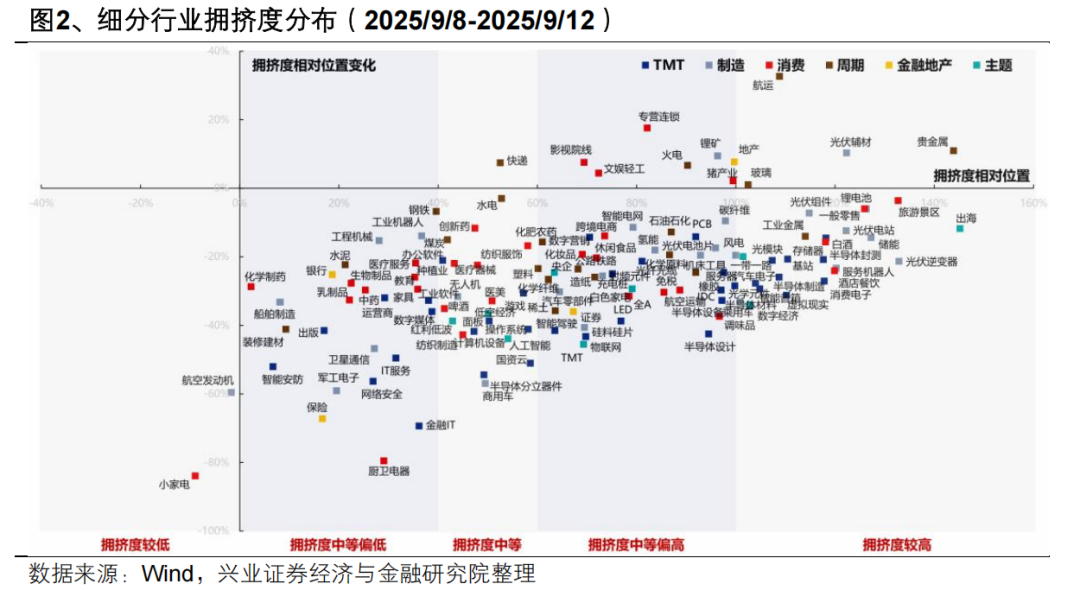

往後看,這種輪動擴散的狀態或將延續。首先,經歷前期震盪波動帶來的消化、整固後,當前已有很多板塊擁擠度回落至中等或偏低的位置,結構上具備輪動擴散的基礎。

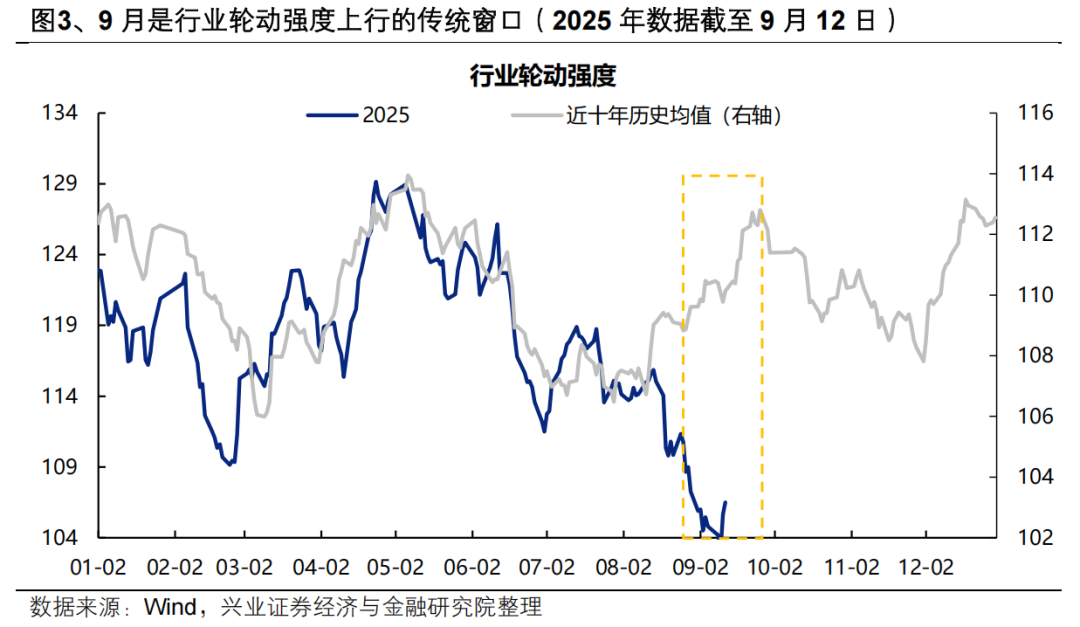

並且,從季節性來看,後續市場本身也處於一個行情趨於擴散的窗口。全年視角下,行業輪動存在着較強的季節性規律,其中每年8-9月份通常是行業輪動相對劇烈的階段。8月以來市場共識偏強,行業輪動強度持續逆季節性下行,已降至去年4月以來新低。9月是行業輪動強度上行的傳統窗口,市場傾向於擴散尋找機會,在消化前期偏強共識的同時,也為尋找新的景氣方向提供契機。

但對於後續一段時間市場的輪動和擴散,該行認為不應單純基於「高切低」的視角尋找低位方向,而應當是以景氣和產業趨勢為錨去作擴散,從而提升勝率:

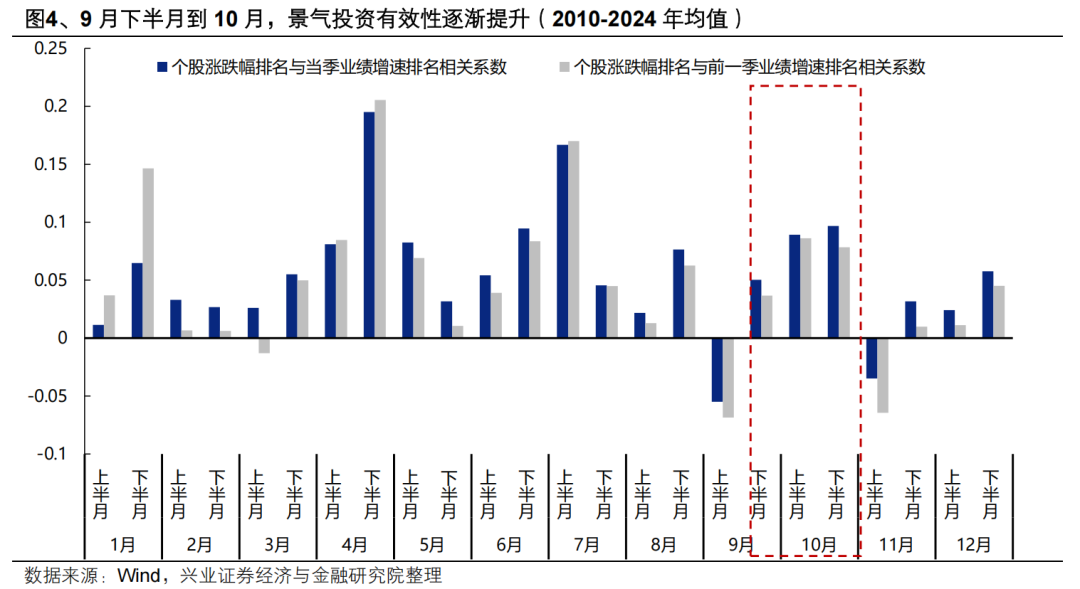

一方面,9月下半月到10月,是景氣投資有效性逐步提升的階段。從季節性看,隨着10月底三季報披露期臨近,9月下半月到10月,股價與業績的相關性將逐漸提升。因此當前市場風格的擴散,本身也是臨近10月業績期,市場正在積極向更多領域尋找景氣有望改善的方向,從而帶動市場由此前偏強的一致性共識、逐步趨於均衡、再進一步向績優方向聚焦的過程。

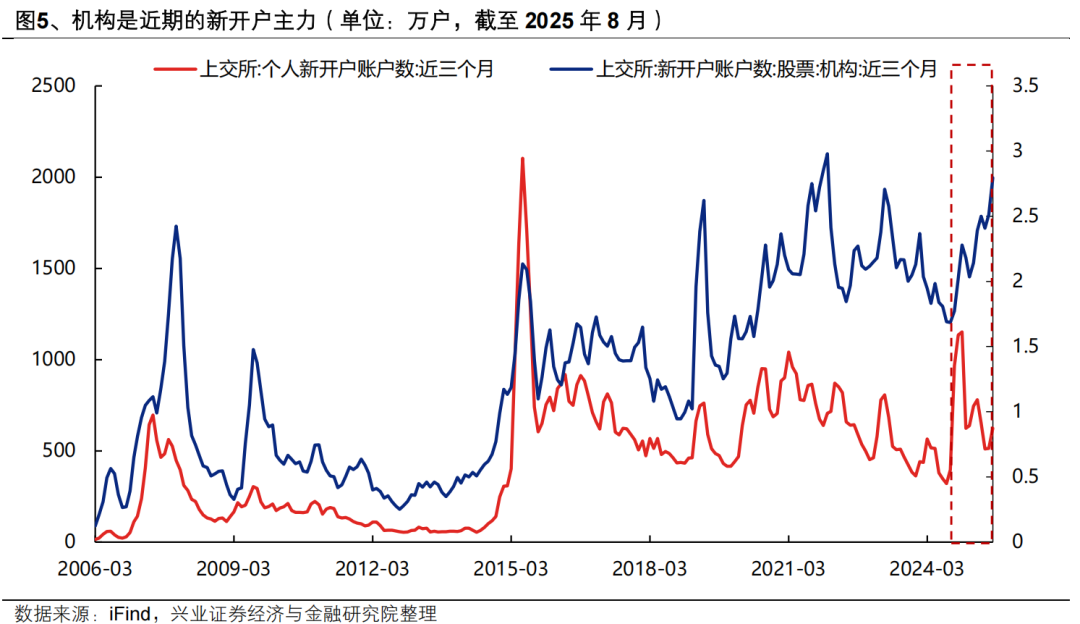

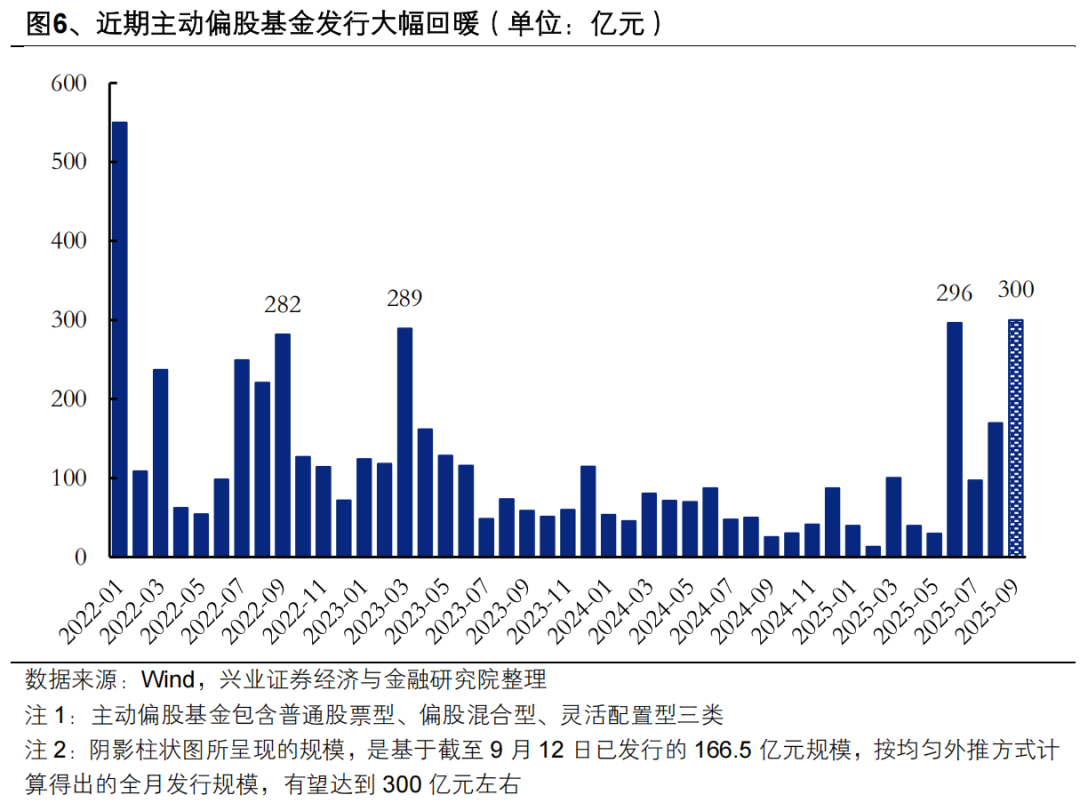

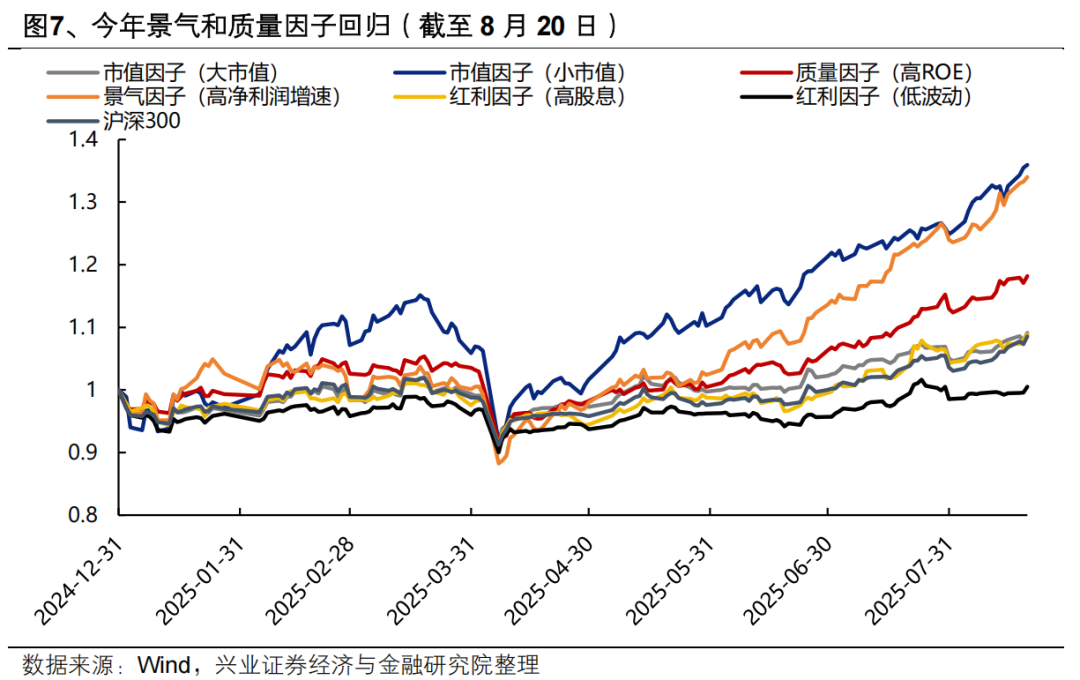

更重要的是,隨着本輪「機構牛」的特徵逐步顯現,市場審美也逐漸轉向以景氣和產業趨勢為核心,景氣投資有效性顯著提升。從上交所開戶數據來看,相比個人投資者,機構和大戶參與本輪行情的積極性更強,並且近期該行已經觀察到,主動公募業績回暖正在持續與發行端形成正反饋,按照當前已發行的規模均勻推算,9月單月主動偏股基金新發規模有望創2022年2月以來新高。因此,本輪行情顯著呈現「聰明錢」主導的特徵,結構線索也基本圍繞景氣和產業趨勢展開,並正在帶動市場審美髮生深刻變化。

因此,後續繼續堅守強產業趨勢的同時,以景氣為錨作擴散,兼顧勝率與賠率,重視港股互聯網、創新藥、新能源、新消費、景氣周期(有色、化工)。

二、重點關注:港股互聯網、創新藥、新能源、新消費、景氣周期(有色、化工)

(一)港股互聯網:降息交易疊加AI擴散,仍有較大補漲空間

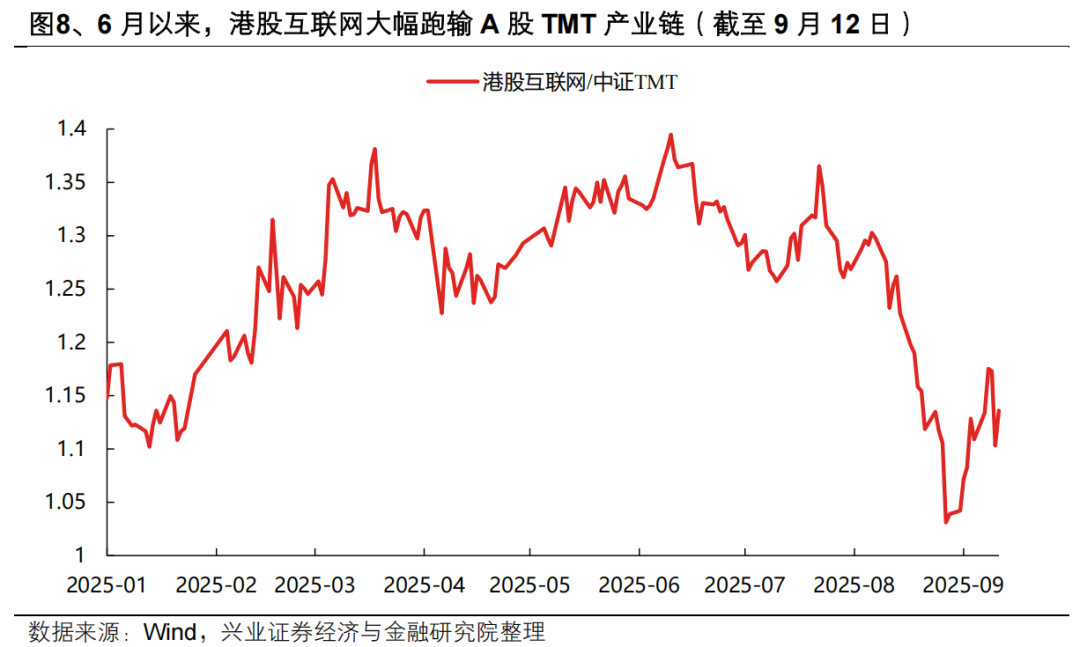

港股互聯網近期已在逐步反映補漲邏輯。當前來看,在宏觀環境以及產業趨勢雙重疊加下,後續港股互聯網相對A股TMT產業鏈仍具備較大補漲空間:第一,9月美國議息會議臨近,新一輪降息周期啓動,利好外部流動性敏感、此前受壓制較多的港股互聯網;第二,阿里最新一季雲收入、資本開支均超市場預期,疊加自研AI芯片等產業進展,有望帶動板塊逐漸從「外賣內卷」敘事,迴歸AI敘事、科技成長敘事;第三,後續AI行情有望向中下游應用端擴散,具備最佳社交場景和生態的互聯網平台作為應用落地率先受益的方向,擴散邏輯更加順暢。

(二)創新藥:情緒消化已較為充分,BD和商業化驅動重估

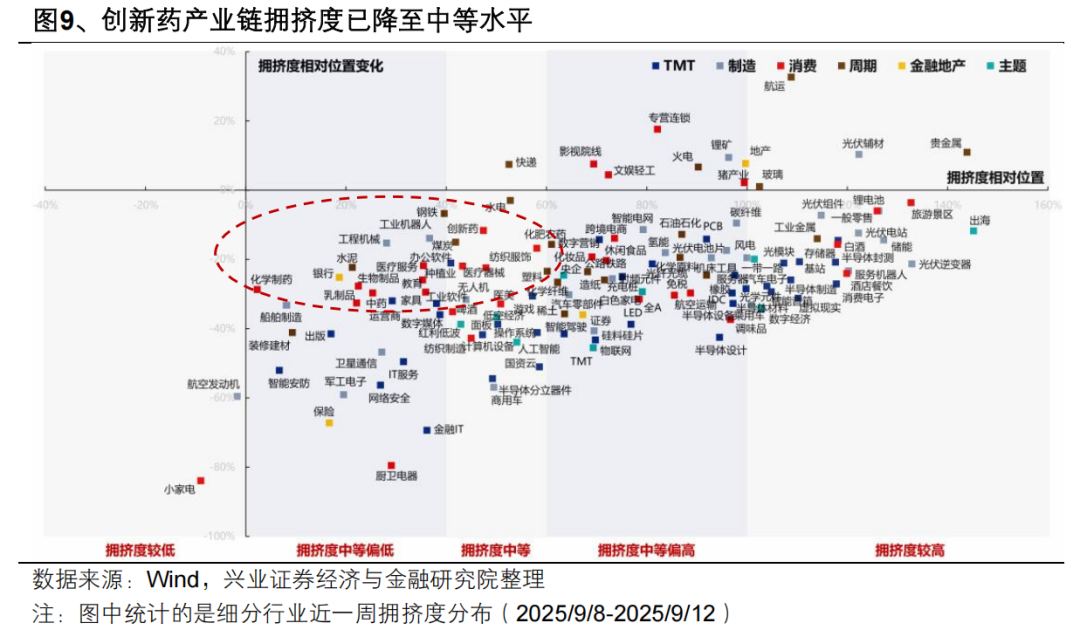

經歷前期休整後,當前創新藥產業鏈擁擠度已降至中等水平,是當前成長主線中情緒消化已較為充分的細分方向。

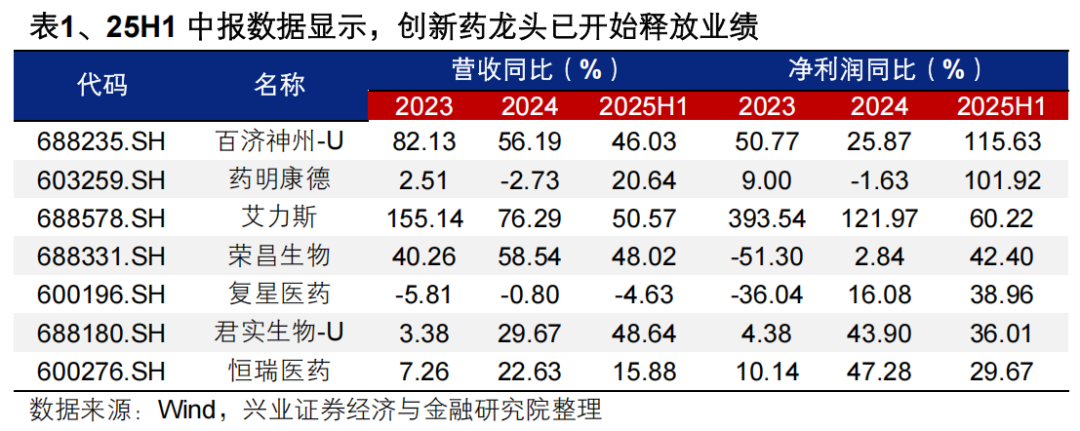

創新大周期下,多家創新藥企產品獲批上市銷售,產業鏈逐步進入商業化階段,龍頭業績已迎來釋放。25H1,以百濟神州(06160)、藥明康德(603259.SH)、恒瑞醫藥(600276.SH)為代表的創新藥產業鏈龍頭公司均有亮眼業績表現。在新技術創新藥和潛力大單品驅動下,企業多年來的投入迎來收穫,產業鏈正在進入新一輪業績釋放期。

重磅品種密集落地、企業出海加速、海外貨幣寬鬆、國內政策友好,板塊估值重塑仍在半途。一方面,後續創新藥產業大會催化密集,近期WCLC(世界肺癌大會)摘要發布,迪哲醫藥、復宏漢霖等公司都公布重點產品優異數據。9月WCLC召開和ESMO(歐洲腫瘤內科學會)摘要更新值得關注。另一方面,下半年醫保目錄調整和商保政策推進亦是行業重要催化劑。同時,今年的對外授權交易持續出現進展,截至8月末國產創新藥已達成license-out交易數量83項(按年增長57%,2024年全年92項),披露總金額達845.31億美元(按年增長185%,2024年全年488.13億美元),國內藥企全球競爭力持續加強。目前可以預期仍有較多優質國產創新藥品種有潛在出海機會,後續潛在授權交易值得期待。

(三)新能源:技術突破與反內卷雙輪驅動,提供彈性新方向

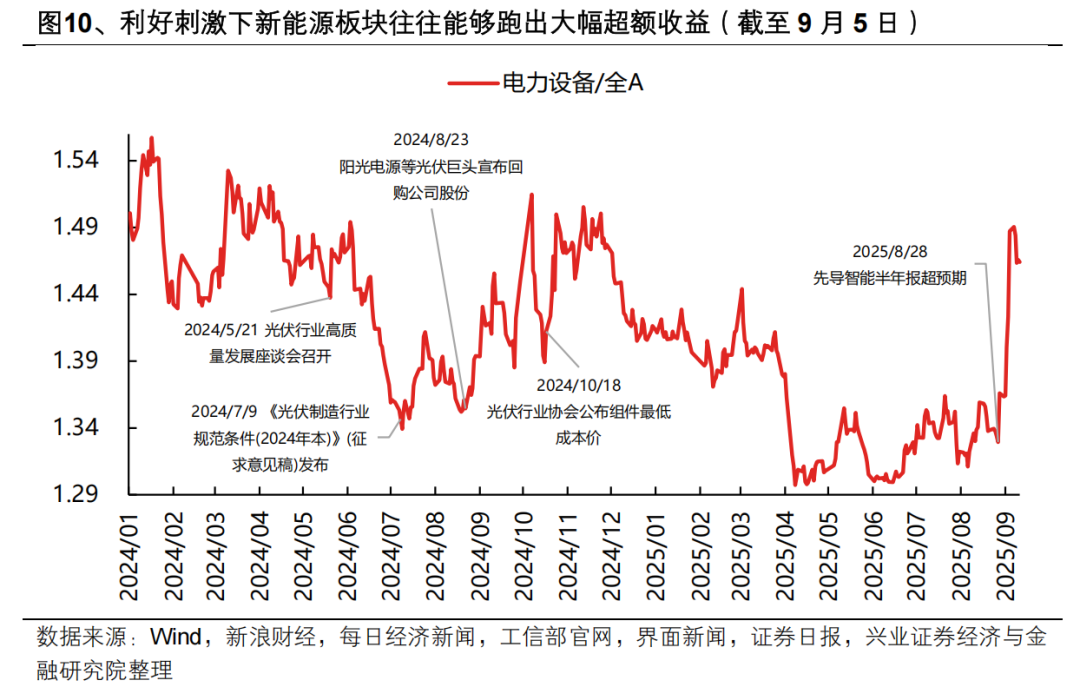

新能源作為前期滯漲較多、同時近期邊際變化較強的板塊,有望吸引追求彈性收益的資金進行「高切低」配置,成為提供彈性的新方向。並且,隨着「反內卷」政策高度重視、庫存+產能周期底部明確、籌碼出清較為徹底,行業本身也處於對利空鈍化、對利好敏感的階段。一旦有超預期政策和新技術催化落地,整個板塊的修復空間和斜率較為可觀。

值得重視的是,本輪新能源行情爆發並非單純始於利好政策刺激,而是進一步疊加了新技術突破驗證與行業周期反轉的邏輯:

首先,以固態電池為代表的新技術突破賦能行業迎來第二增長極,產業化持續加速,助力板塊迴歸科技成長敘事。尤其是部分鋰電設備龍頭超預期的中報業績,進一步驗證固態電池並非單純依賴預期和情緒驅動,而已開始具備業績邏輯,產業化開始提速,有望成為後續產業鏈業績增長的核心增量來源。隨着9-10月工信部中期審查和驗收,產業鏈也將迎來核心催化和驗證期。

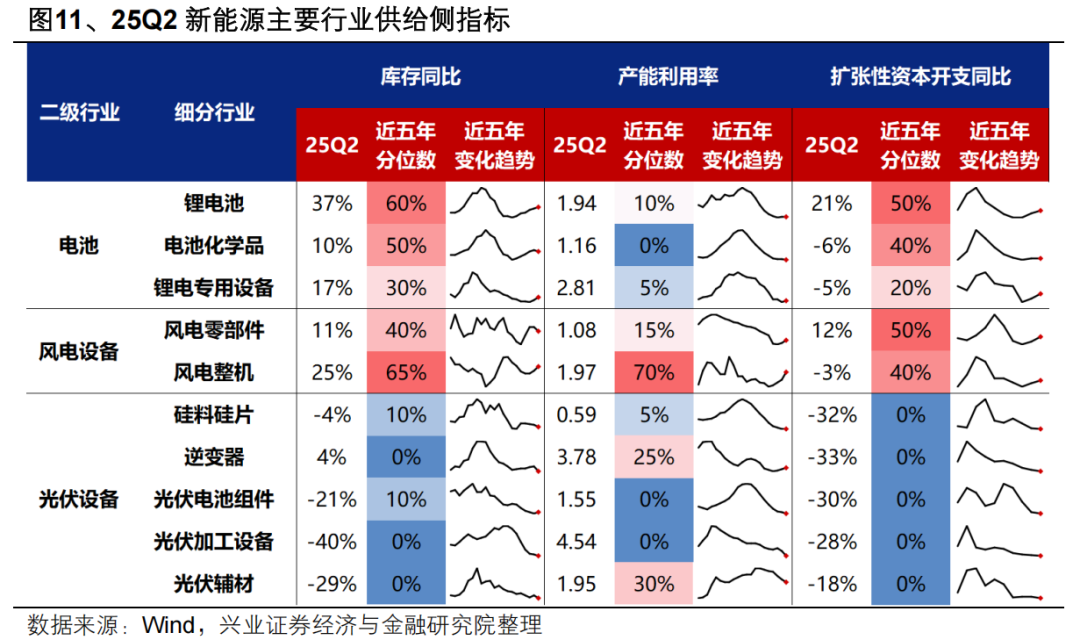

其次,新能源傳統主業供需格局改善的信號進一步強化,基本面正在逐步走出底部。主業具備安全邊際後,投資邏輯更加順暢。近兩年新能源行業供給經歷加速出清,其中電池、風電等環節25Q2已出現補庫和加大資本開支跡象,開工率或將率先迎來拐點,業績有望先行企穩修復。光伏產業鏈的新增供給持續放緩,庫存按年、產能利用率和擴張性資本開支均降至歷史底部,供給正在加速出清,「反內卷」深度受益。

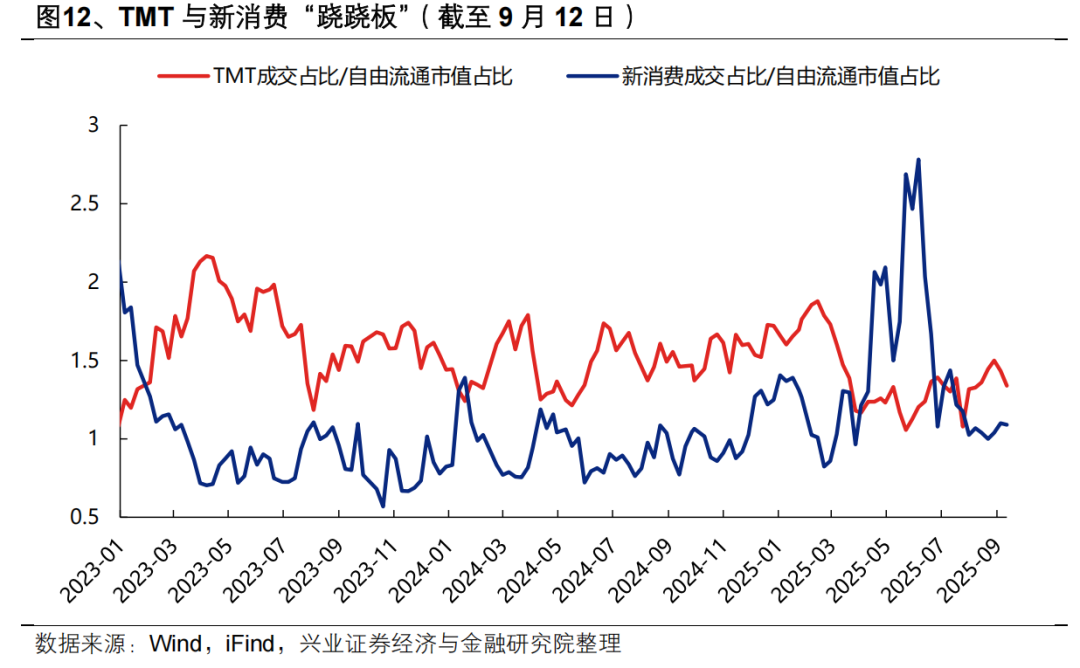

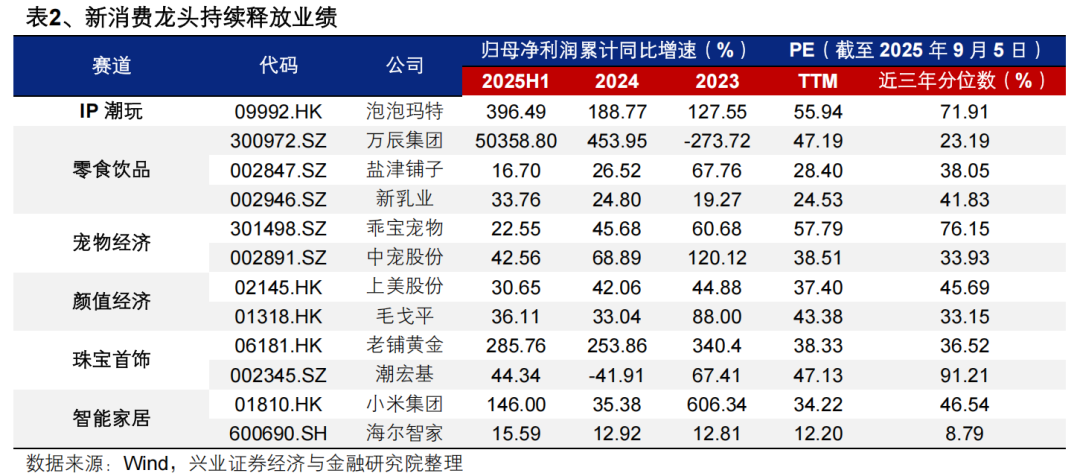

(四)新消費:賠率較高,旺季催化和景氣預期提高勝率

當前賠率已較高,旺季催化和景氣預期提高勝率。當前新消費擁擠度已降至較低水平,中秋國慶雙節假期等消費旺季催化下勝率提升,是後續有望輪動補漲的方向。中長期,消費升級疊加Z世代崛起,新消費受益於消費趨勢的結構性轉變,有望成為拉動內需增長的長期新引擎,是當前低位順周期板塊中具備景氣預期、有望晉升為中長期主線的方向,當前值得積極關注、佈局。

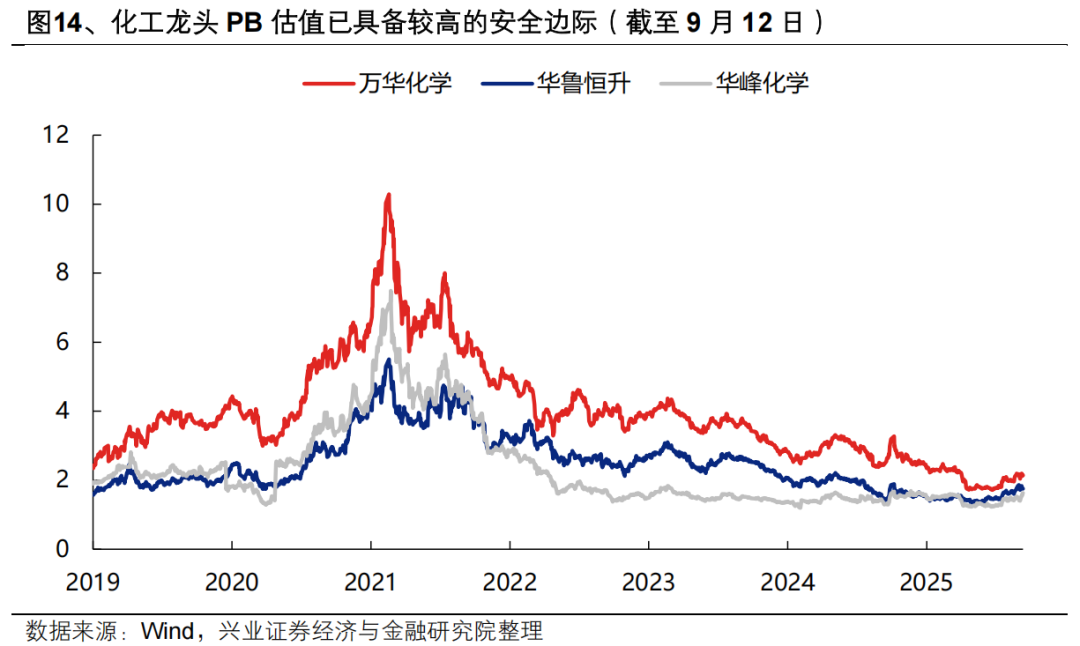

(五)景氣周期(有色、化工):「海外寬鬆+反內卷+細分成長」多重催化

「海外寬鬆+反內卷+細分成長」多重催化。海外寬鬆對有色、化工價格及需求形成雙重支撐;「反內卷」深度受益方向,尤其化工龍頭估值已具備較高安全邊際;戰略性小金屬、化工新材料提供細分領域成長邏輯。

風險提示

政策寬鬆低於預期,聯儲局降息不及預期等。