生意社09月15日訊

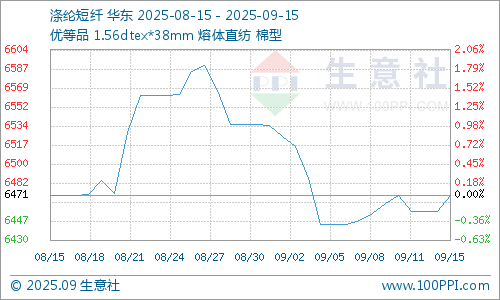

據生意社商品行情分析系統,9月以來國內滌綸短纖價格先跌後小幅回暖,截止9月15日國內滌綸短纖(1.4D*38mm)市場均價在6471元/噸,較月初下跌0.98%。成本支撐不足,但自身加工費處於低位,主流工廠主動降價意願減弱,通過挺價來維護利潤空間,為短纖價格提供了利好支撐。

國際原油市場OPEC+增產逐步兌現,帶動原油價格下跌,截止9月12日,美國WTI原油期貨10月合約結算價報62.69美元/桶,布倫特原油期貨11月合約結算價報66.99美元/桶。OPEC+10月維持增產基調,供應過剩風險增強。且傳統燃油旺季結束,需求進入拐點期,供需格局呈供大於求的現狀,疊加地緣局勢暫難激化,原油價格或將延續走弱。

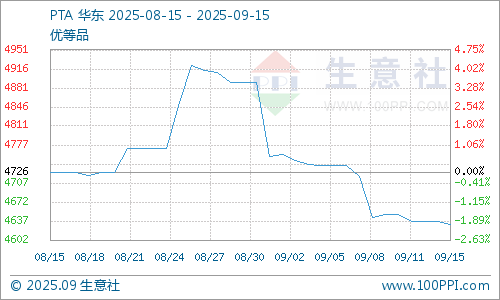

9月份以來國內PTA市場行情小幅下跌,華東地區PTA現貨市場均價在4631元/噸,較月初下跌2.6%。近期,恒力惠州以及新鳳鳴等檢修裝置於9月初陸續重啓,國內PTA供應偏緊格局得到部分改善。當前行業開工率在77%附近,PTA前期靠開工維持去庫,後期難繼續,10月還有新裝置投產預期,因此國內供應有持續增量預期。

下游紡紗訂單需求較上月有所回暖,雖說整體訂單量不及預期,但消息面轉好提振業者心態,對滌綸短纖的採購量溫和增加。進入傳統「金九」後,以保暖面料為代表的品類銷售表現尚可,尤其是家紡行業也貢獻了部分需求增量。部分坯布廠秋冬季面料打樣需求,雖並無明顯好轉,但還是存在部分階段性回暖的現象,當前市場訂單仍以散單、小單為主。

生意社分析師認為,成本端PTA供應增量態勢延續,且需求端「金九」 旺季預期未至,終端企業開工提升緩慢。若無新增利好提振,短期滌綸短纖市場漲勢或難延續。

(文章來源:生意社)