作者|略大參考 楊知潮

在霸總網文裏,霸道總裁經常手持着一種身份的象徵:黑卡。不必糾結這個黑卡到底是什麼卡,總之有這個卡的人,就是牛。

現實中最接近「霸道總裁卡」的,當然是美國運通(AMEX,中文簡稱運通)旗下的高端信用卡。持有者不光有面子,還有實惠:很多商家為了獲客,都會給這些高淨值人羣專屬的優惠。這些優惠,又反過來加深了美國運通的地位,構成了運通強大的護城河——巴菲特就很喜歡這家公司,不斷買入,把自己買成了大老闆。

運通的商業模式雖好,但很可惜,由於信用卡普及率太低等多種原因,國內沒有類似的企業產生。各大銀行的高端卡,也更像是小圈子裏的自嗨,適用人羣不廣,權益也有所縮水。

銀行卡的缺位,是互聯網平台的機會。

在「略大參考」看來,這個生態位,很可能屬於正在構建大消費體系和會員體系的兩家互聯網公司:阿里巴巴和美團。2025年,他們相繼發布了自己的會員體系——玩法是一樣的:消費越高、等級越高、權益越多。這個會員體系有機會扮演類似的運通的角色,尤其是「篩選全社會高消費人羣」這一功能。

這個功能的想象空間,是2000億美元。

01 中國的美國運通

如果現實裏真的有人想在夜店掏出一張黑卡震撼全場,恐怕會收穫尷尬:別人可能壓根就不認識他的卡。

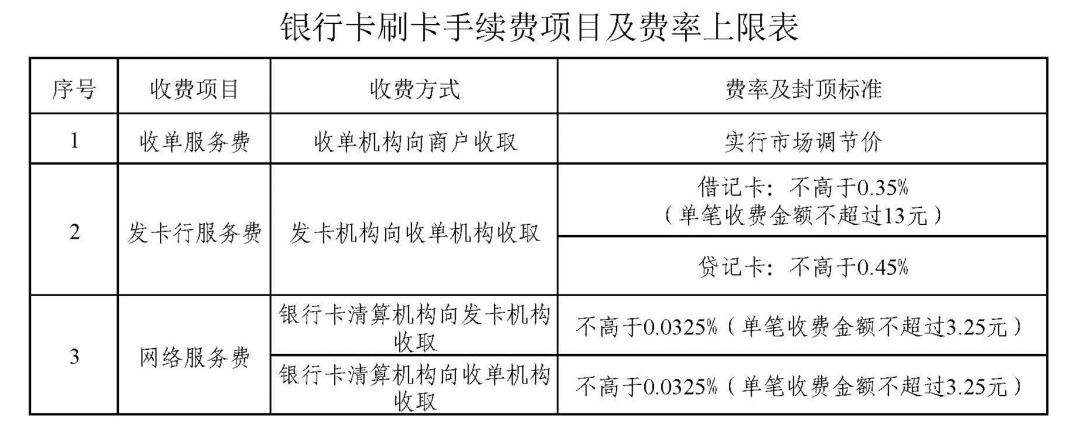

畢竟國內連刷卡的場景都缺少,根本沒有普及的信用卡文化。各種各樣的會員卡和高端銀行卡,都只是羊毛黨、玩卡人、差旅黨的「亞文化」愛好,根本不是一個全民認可的身份標識。面子沒有,裏子也少。國內的信用卡手續費是非常低廉的,髮卡方根本沒錢提供太多權益。構不成普遍性的消費能力鑑別系統。

於是美國運通這樣的商業模式,在中國完全跑不通。運通在國內甚至連個手機APP都沒有,只通過微信、支付寶小程序提供禮遇,足以見其小衆。

圖注:國內對銀行卡手續費的限制降低了商家成本,但也讓信用卡的權益縮水。圖源銀聯商務支付官網。

在國內,銀行做不到的事,往往就是互聯網平台的機會。

具體權益很複雜,但在商業層面,最關鍵的只有兩點:第一,它不是淘寶88VIP那種購買式會員,而是按照消費金額積累的升級體系。消費越高,會員等級越高,權益越多。這就有效篩選出了高消費能力的人羣。第二,它不是外賣會員,而是全場景會員。它有酒店、餐飲、出行,甚至是充電寶、共享單車的權益。

幾個月後,淘寶也推出了一套淘寶大會員體系,幾乎是美團的翻版。淘寶、餓了麼、飛豬、高德等所有產品被接入一套會員體系,同樣,也是消費越多等級越高。

這套會員體系把兩家的所有消費業務串到了一起。只要在一個平台消費,就能獲得整個生態的權益。阿里和美團的戰線極長,用一個會員,就能讓他們之間互相引流,讓原本只點外賣的用戶,在平台上也訂酒店。它還能增加用戶粘性,用權益讓用戶復購,畢竟現在美團和阿里面臨的競爭太激烈,太缺少護城河了。

但在「略大參考」看來,兩家的會員影響,可能會超過外賣大戰、OTA大戰、電商大戰。它不光是消費競爭工具,還是一種國內消費者的消費能力劃分體系。

因為國內從來沒有這「大」的會員。

在阿里和美團之前,攜程和滴滴也有發達的會員體系,但這兩家的業務很窄,「衣食住行」只佔一個行(酒店本質也是出行的中間環節,和租房買房是兩類消費)。而阿里和美團是真正的全品類消費公司。

他們的會員,足夠把一個人從出生到墳墓的所有消費需求都解決了。這樣的會員,才能真正對標美國運通,成為真正的「黑卡」。如果成功,用戶只需要一個會員,就能解決所有問題。兩家的會員等級,也將成為判斷一個人消費能力的最佳指標。

這不只是面子的問題,而是一個價值2000億美元的生意:這就是美國運通的商業模式。

02 有錢人的定義權,價值2000億美元

1999年,一個英國小夥開始在中國創業。

創業都是賣東西,有人賣衣服,有人賣電腦。而這個英國小夥賣的,是有錢人的「定義權」。每一年,他通過公開資料發布富豪排行榜,叫作「胡潤富豪榜」。通過「定義有錢人」的生意,胡潤也把自己變成了一個有錢人。

這其實就是美國運通的商業模式,只不過它定義的不是頂級富豪,而是相對優秀的消費能力。

作為一家銀行,美國運通的儲蓄金額根本排不上號。作為一個信用卡髮卡商,美國運通的髮卡量還趕不上萬事達和VISA的十分之一。但它卻價值2000億美元,它的價值並不在於銀行和髮卡,而是它能「定義有錢人」。

它的商業邏輯是:

1.靠着強大的品牌力和用戶體驗,運通吸引了大量的高淨值人羣。

2.這些人羣對商家非常有吸引力。各種商家都願意給他們提供優惠、權益。比如美國運通百夫長白金卡可以直通希爾頓金卡。

3.這些權益,又反過來成為了用戶辦卡的理由,聚集起更多用戶。

4.議價權會轉化為定價權,美國運通可以向商家收取更高的手續費。

圖注:美劇《絕命毒師》也曾調侃過運通的高收費,索爾古德曼明確表示不收運通卡。

最終,美國運通不需要持有任何一家餐廳,卻能為用戶提供精選餐廳服務。美國運通不持有任何一家酒店,但卻能給用戶希爾頓金卡。這就是網絡效應。網絡效應也轉化為了美國運通的利潤:2024年,美國運通的淨利潤超過100億,接近萬事達的淨利潤——但萬事達的髮卡量是美國運通的十倍以上。

這套商業邏輯,在美團和阿里身上也當然成立——兩家的會員,除了自己生態內的權益,還能和第三方進行聯動。

幾個月前,萬豪酒店集團打通了與美團的會員體系。美團的會員,可以拿到對應等級的萬豪會員。最終,美團的會員可以平白享受到一些萬豪的權益。

這次合作,已經可以看到這種商業模式的雛形:

1.美團和阿里,可以用會員體系篩選出一羣高消費能力人羣。

2.為了獲得這些消費能力,第三方商家也願意提供一些權益。

3.這些權益,又會讓美團和阿里的會員體系更值錢,讓用戶更願意在平台上消費。

整個鏈條邏輯,和美國運通的商業模式幾乎一模一樣。

在國內互聯網,這套邏輯並不是美團和阿里最先做的。攜程十年前就探索過與各大酒店集團的權益合作,結果過程卻遇到了很多阻力——沒人願意把會員體系和會員權益交給一個第三方。至於國外的Booking等OTA平台,更是完全拿不到大酒店的會員權益。

但美團和阿里的優勢在於範圍更廣。並且對接的商戶更加長尾:酒店是個強馬太效應的生意,市場掌握在華住會、國際四大集團這樣少數玩家手裏。但餐飲、理髮、醫美、服裝的市場非常分散。洲際酒店這樣的國際巨頭當然可以拒絕OTA平台,但對更小的玩家來說,與大平台合作纔是最優解。

03 大會員「喫」小會員

美團和阿里的會員推出,正好踩在風口上:眼下正是各種消費品牌建立、升級自己會員體系的高潮時期。不光是攜程、滴滴、支付寶這種互聯網公司,還有各種餐飲酒店品牌、服裝品牌、運動品牌,乃至12306,都希望通過會員體系和返利來建立一種用戶黏性和商業護城河。

會員體系最喜歡的,就是「聯姻」,全球的酒店、航空、咖啡、餐飲、信用卡會員體系,都在互相之間不斷「聯姻」。畢竟多一個合作伙伴,自己的會員權益就會更好。

但當「聯姻」的雙方體量差距過於懸殊,它會轉化為「吞併」。

會員體系是一個馬太效應極強的商業模型。更有價值的會員,最終會「喫掉」其他會員體系——如果權益更多的88VIP可以獲得優酷會員,又有多少人願意單獨買優酷會員?

一個經典的案例是Priority Pass(PP卡)。它是全球最大的獨立機場貴賓廳網絡會員卡。只要買了這一張卡,就可以進入遍佈全球機場的旗下貴賓廳。PP卡雖然網絡很大,但它的適用範圍很窄。於是PP卡與大量的高端信用卡商合作,比如運通的白金卡就可以暢享PP卡權益。眼下,已經很少有人單獨去辦它,更像是各種信用卡、會員的贈品。

從這個層面來看,美團和阿里巴巴的會員體系,相對於其他會員體系是非常明顯的,它們的規模夠大,場景更廣,有機會像運通和PP卡的合作一樣,整合各行業的會員。

它的藍圖是:

有一天,美團和淘寶的大會員將成為一張全方位的會員卡。高檔餐廳有的可以拿它獲取權益。線下商場會針對他們推出權益。各大航空公司都可以憑藉兩家的會員進入VIP休息廳。醫美、沙龍、Spa、餐飲的連鎖品牌會通過與美團、淘寶合作,給他們的高級會員權益,來為自己引導優秀流量。

當然,現實距離這種暢想還有相當遙遠的距離。會員權益是否能對消費者產生充足的吸引力,美團和阿里的「大消費」生態能否徹底建立?即便這些都成立,兩家還必須先面對一個強大的對手:彼此。