文|極光月狐數據研究院

在2025年的第二季度,即時零售市場迎來了前所未有的激烈競爭局面。美團、京東和阿里巴巴這三大巨頭紛紛加大了投入力度,通過現金補貼和流量支持等策略,試圖在本地生活市場中佔據更多的份額。9月份,高德也高調加入戰局,在地圖工具中引入更多本地商家信息和UGC用戶測評,打造「掃街榜」,再次將這場「三雄爭霸」的大戰推向新的高度。

激烈的平台競爭不僅打破了原有的本地生活行業格局,更在用戶、商家和騎手等各個方面產生了深遠的影響。特別是在外賣業務上,這種商戰的氛圍尤為明顯,高頻次和高毛利的茶飲咖啡品類成為了各大外賣品牌爭奪的焦點。隨着咖啡茶飲訂單的激增,商家在運營、人員配置和客單價等方面也感受到了巨大的壓力。

為了深入分析這場即時零售市場的戰況,我們將結合互聯網大廠以及部分連鎖茶飲門店的財務報告數據,探討這場市場競爭的實際情況。在當前這種被迫內卷的市場環境下,平台、商家獲利幾何?

一、從茶飲咖啡品牌的業績中,窺見平台之間激烈競爭

每年的4月至6月正值夏季,是飲料和冰品銷售的傳統旺季。而今年,各大品牌發布的財務報告顯示,外賣市場的激烈競爭和銷售旺季的疊加效應,對於部分品牌盈利的拉升作用尤為顯著。

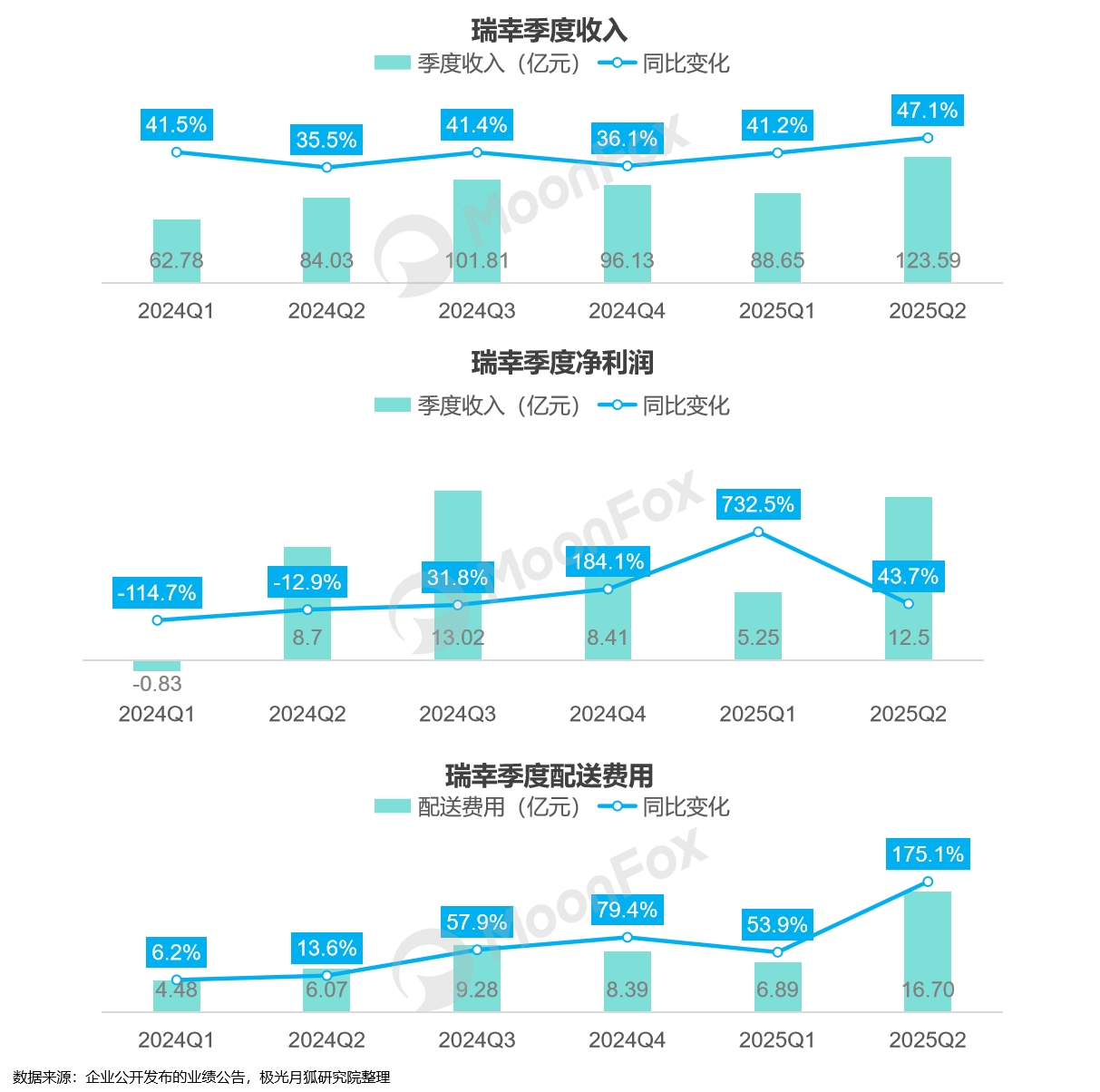

瑞幸咖啡7月發布的業績公告顯示,2025年第二季度總收入達 123.6 億(按年增長 47.1%),淨利潤也大幅提升至12.5億(按年增長43.7%)。因外賣訂單量的增加,2025年二季度的瑞幸咖啡配送費用猛增至16.7億元(按年增長175.1%);銷售及營銷開支上漲至4.3億元(按年增長37%),廣告推廣、向第三方平台支付的外賣佣金及直播佣金明顯增多。

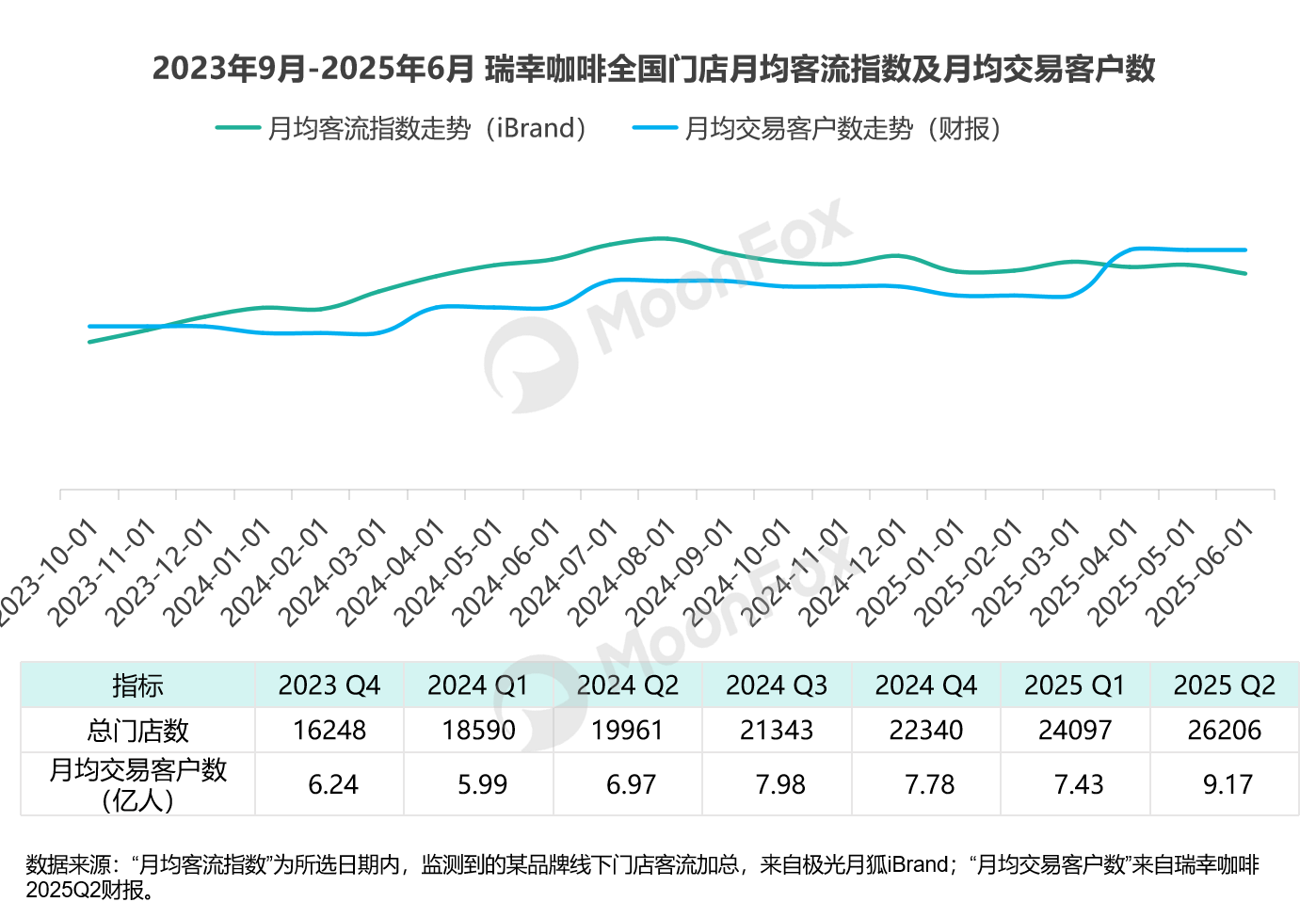

結合極光月狐iBrand數據可以看出,瑞幸咖啡2023-2024線下客流指數與月均交易客戶數走勢基本一致。但在2025上半年,線下客流基本穩定的情況下,二季度月均交易客戶數較一季度按月提升23%。對於瑞幸咖啡這樣的高毛利、高度標準化、高度規模化的餐飲品牌來說,在外賣大戰中無疑是獲利方。

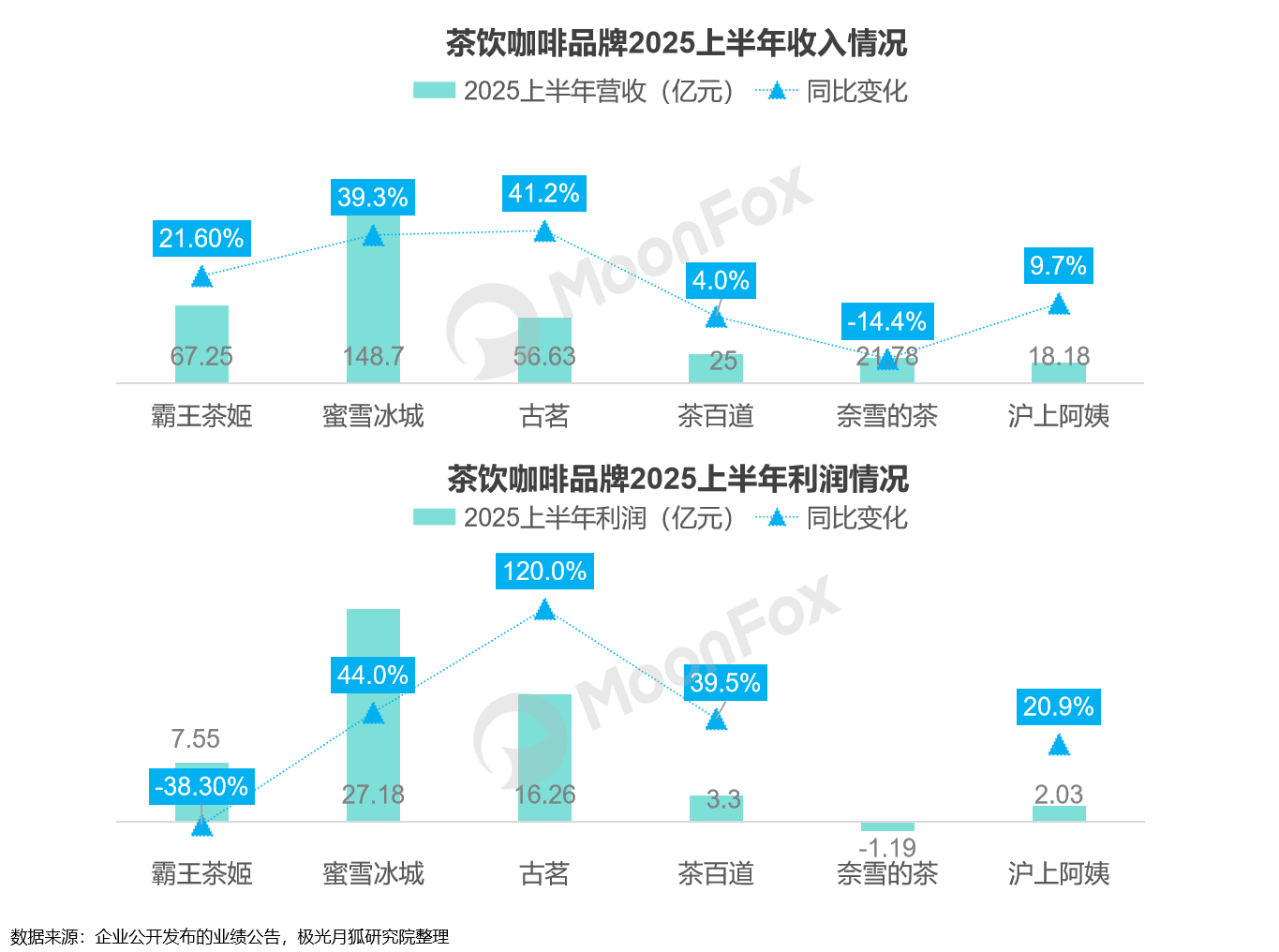

但也並非所有的茶飲咖啡連鎖品牌都在這次平台混戰中獲益。

以霸王茶姬為例,2025上半年營收正增長,但利潤呈負增長,其中二季度利潤下滑最為明顯,品牌擴張帶動多項成本支出大幅上漲。外賣混戰對霸王茶姬的盈利增效並不明顯。

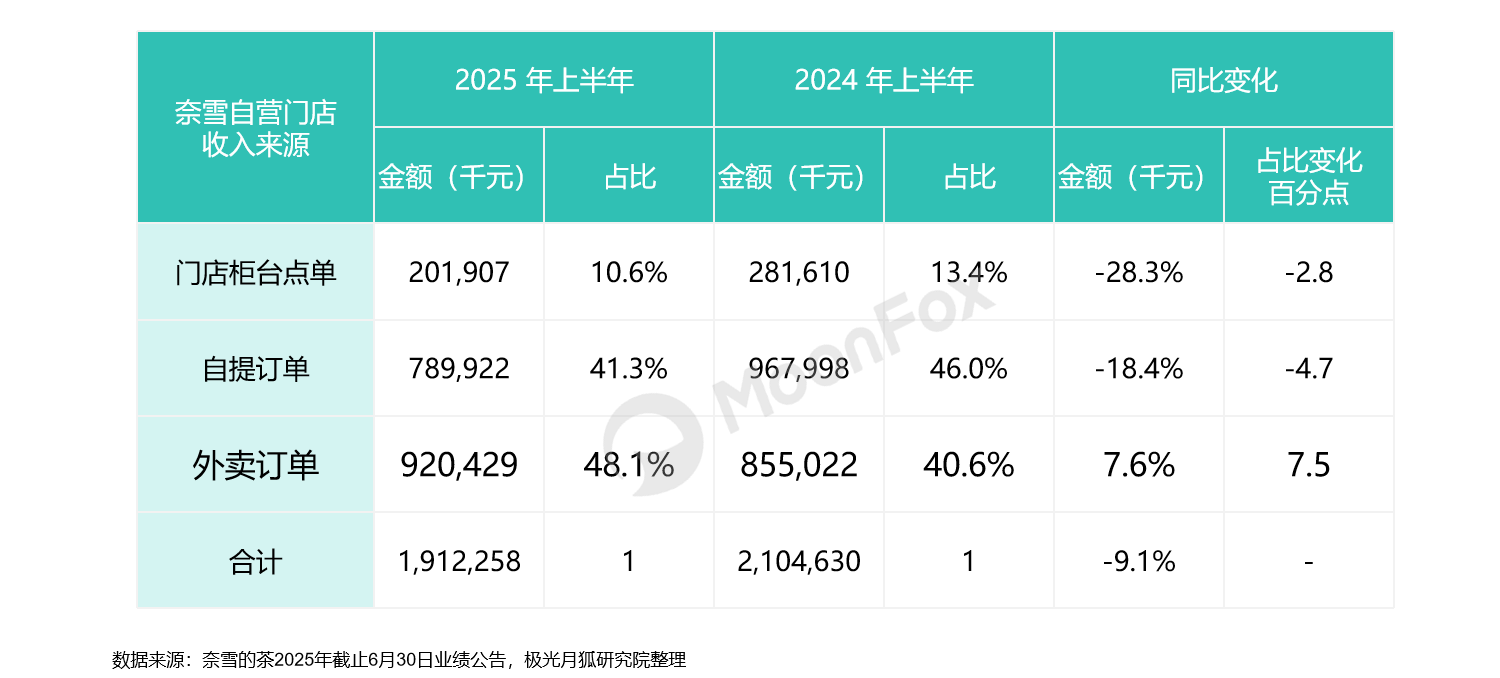

再看奈雪的茶上半年業績表現,營收和利潤雙雙下滑。奈雪的茶自營門店收入在總收入中佔比88%,2025上半年外賣收入提升7.6%的同時,櫃台點單及自提訂單出現明顯下滑。對奈雪來說,外賣的增強反而抑制了品牌的到店客羣消費。

二、大廠燒錢爭奪即時零售,短期內尚未拉動收入高增長

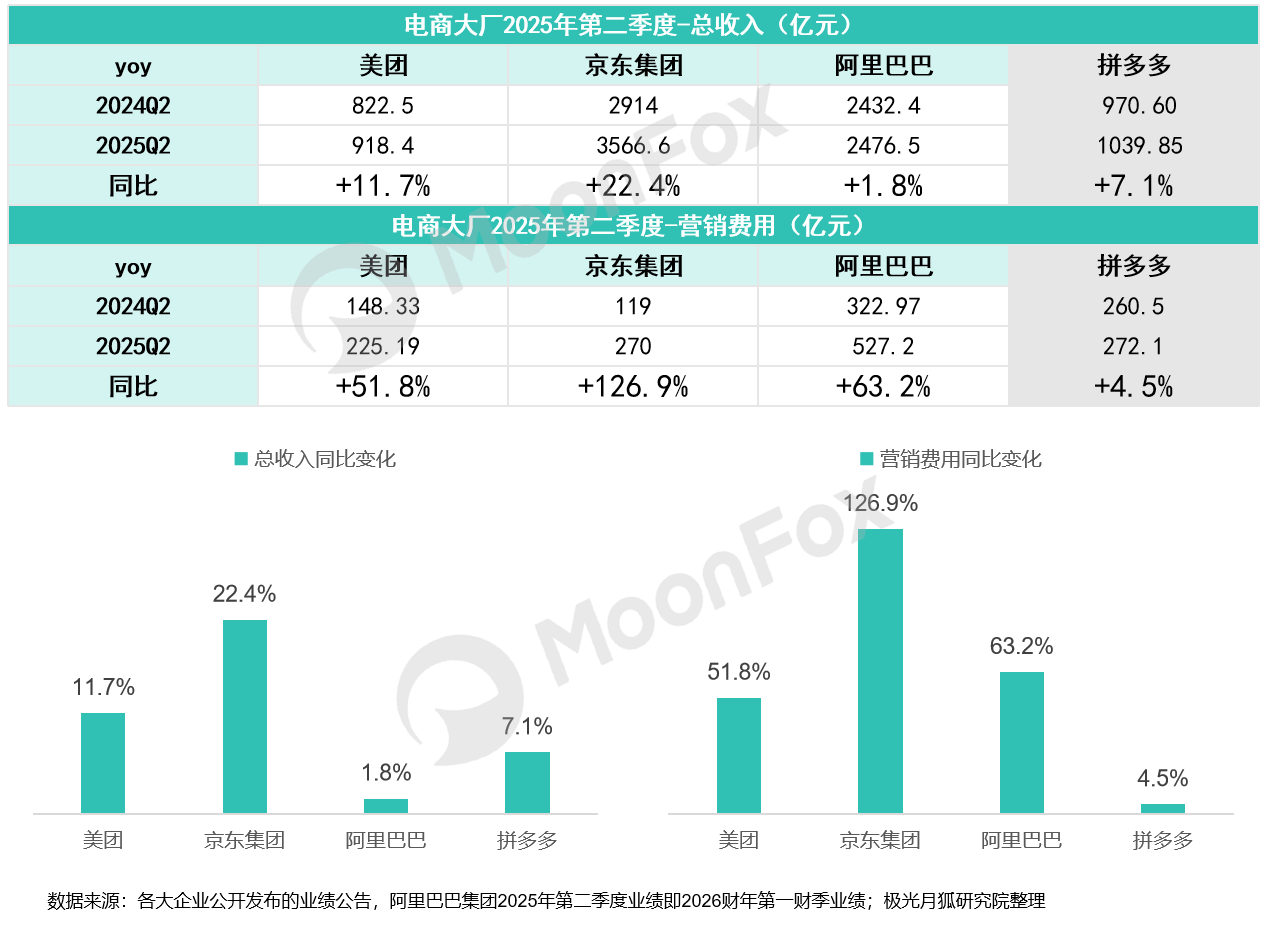

從收入上來看,2025年第二季度各大電商平台收入較2024年同期保持正增長,且美團、京東集團增速較高。

從成本上來看,2025年第二季度各大電商平台營銷費用按年增幅較大,參與即時零售大戰的三家廠商,營銷費用按年增長均超過50%,京東集團增幅甚至達到了126.9%。

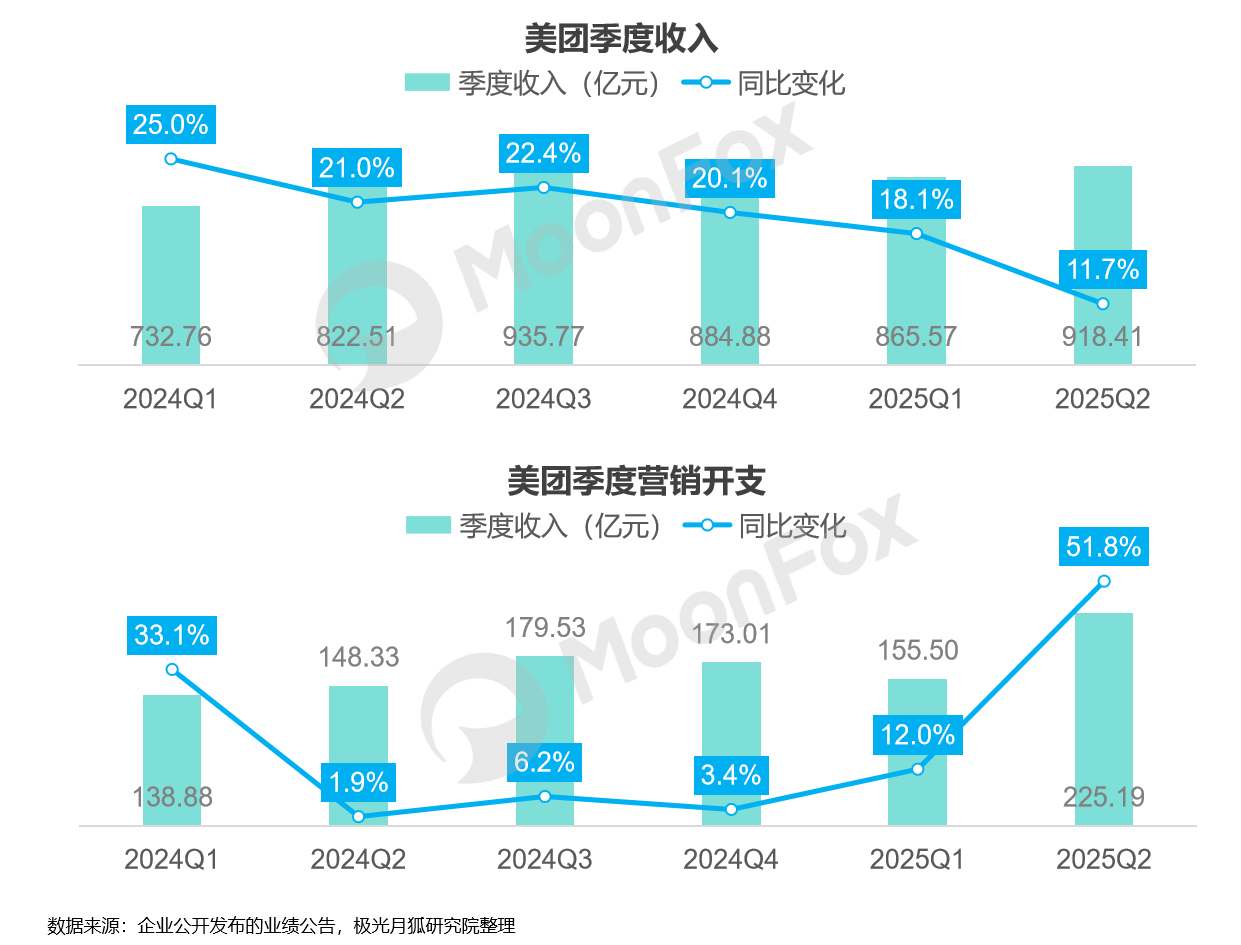

其中,以本地業務作為收入大頭的平台,美團營銷開支大幅增長的同時,收入的增幅逐季放緩。可見在即時零售的平台大戰中,美團面臨着巨大的增長壓力。

於阿里巴巴和京東而言,外賣為主力的閃購(或秒送)作為新增的流量入口併入原有電商體系下,對於平台用戶黏性和消費頻次的增強,起到了槓桿作用。

阿里巴巴在業績公告中提到,「我們在即時零售的大幅投入,旨在建立即時零售的消費者心智和擴大業務規模,在8月前三周帶動淘寶app的月度活躍消費者按年增長25%」。

京東也在業績公告中明確指出營銷開支的增加主要是用於新業務的推廣活動,即外賣、七鮮小廚等業務推廣。京東集團首席執行官許冉女士表示,「二季度,京東平台的用戶流量、季度活躍用戶數以及用戶購買頻次等均取得顯著增長」,外賣業務與京東零售等其他業務形成有效協同。

相較之下,並未加入戰局的電商平台,拼多多的表現較為穩定,收入增幅和營銷開支的增幅均在10%以下,且收入增長較營銷成本的增長更快一些。

三、美團利潤承壓,京東阿里的戰略性投資帶來現金流下滑

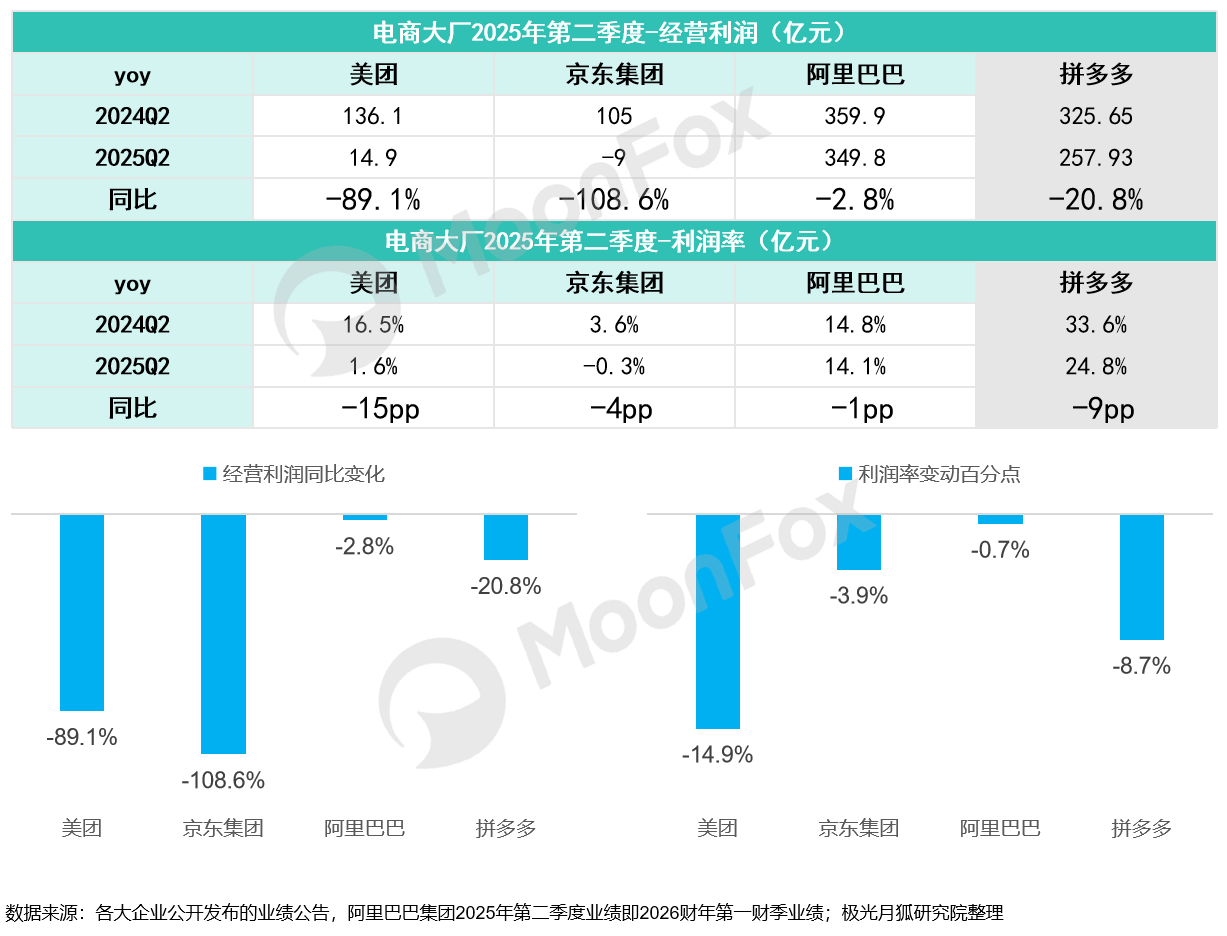

從二季度各家財報來看,經營利潤和利潤率均出現不同程度的下滑。

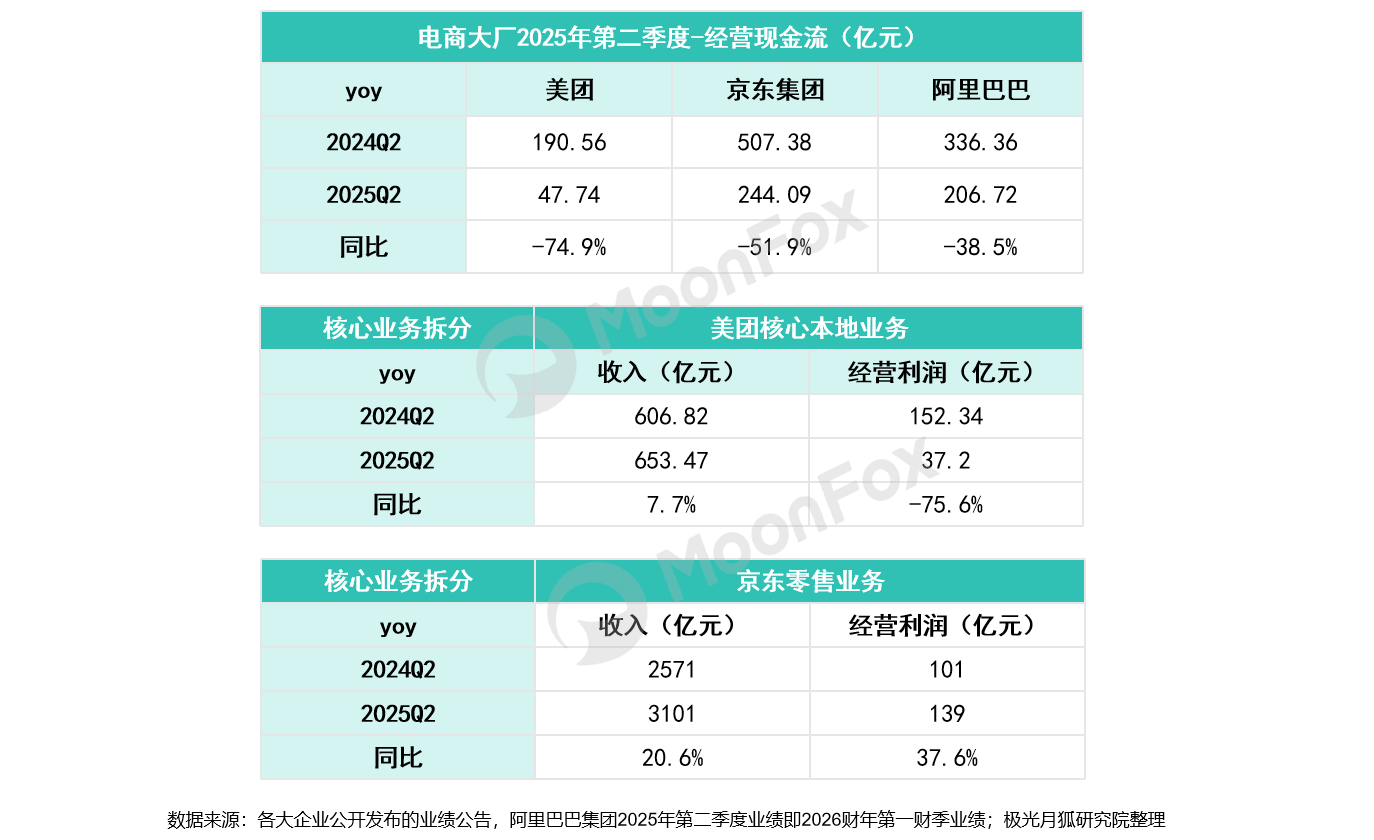

其中美團下滑最為嚴重,經營利潤按年下滑89.1%且利潤率下降15個百分點,該下滑主要源於核心本地業務。與此同時,美團二季度的經營現金流為47.74億元,按年下降74.9%。即時零售的大額補貼、閃電倉建設投入的物業成本、騎手社保帶來的剛性投入、非餐飲品類增加帶來的供應鏈成本……新業務的快速發展也在擴大企業的資金佔用。

京東集團二季度的經營利潤大幅下滑109%,利潤率下滑4個百分點。該虧損變化主要源自京東發展新業務進行的戰略性投資大幅增加,經營現金流也受到負面影響,2025年二季度按年下滑51.9%。新業務(包括京東外賣、京東產發、京喜及海外業務)在二季度收入13.85億,按年增長翻倍。而原有的京東零售(涵蓋自營秒送在內的零售業務)則保持利潤率的穩定上漲,京東零售二季度經營利潤為139億,按年增長37.6%。

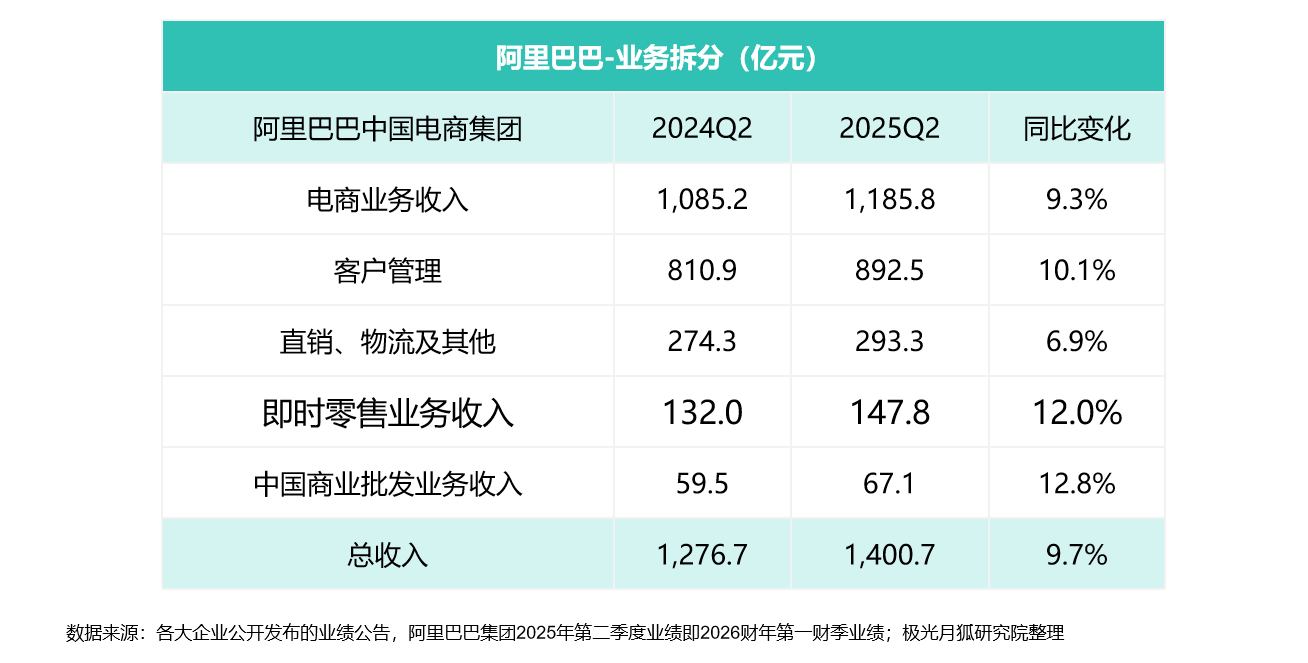

阿里巴巴經營利潤的下降幅度最小,僅下滑2.8%,利潤率按年減少1個百分點。

阿里巴巴的「即時零售業務」的收入達到132億元,按年增長12%,涵蓋淘寶閃購、餓了麼、飛豬旅行等多個品牌業務。阿里目前對即時零售的建設主要體現在生態體系的變化上,銷售及營銷成本主要用於淘寶APP首頁、支付寶餓了麼等入口上的流量傾斜,配送網絡的擴容也佔據一定資金投入,但相較於美團閃電倉和京東招募商家、騎手等所投入的剛性成本,其耗費在整體成本項中比重更低。相應地,阿里巴巴2025年二季度的經營現金流為206.72億元(按年下滑38.5%),較其他企業變化更小。

9月上旬,原本默默無聞的高德突然高調入局,阿里本地生活服務生態下的地圖搜索工具與商家口碑工具能力打通,在高頻使用的地圖應用中增加新的商業化佈局,並官宣投入億元補貼。阿里對本地生活的佈局並不止步於外賣和即時零售,線下市場仍潛藏機遇,而各大廠商「燒錢」爭奪客流與商家的行為還將在三四季度持續進行。

四、總結

整體看,本地生活仍是「兵家必爭之地」,外賣市場內卷顯著、即時零售快速崛起,各方盈利與發展面臨挑戰。

2025年二季度即時零售市場競爭激烈,茶飲咖啡品類作為必爭之地,高度標準化、規模化、高頻需求的品牌受益明顯(如瑞幸、蜜雪冰城等),中小規模的品牌或注重門店體驗的品牌則同時面臨外賣激增、門店運營、平台營銷及佣金的多重擠壓,盈利難度增加。由此可見,平台非理性的混戰模式,為原本穩定的餐飲品類增加了新的不穩定因素。

美團、京東、阿里 「燒錢」 投入,但短期難拉收入高增長,且多面臨利潤下滑、現金流承壓問題,僅阿里下滑幅度較小,未參戰的拼多多表現穩定。