文/刀客doc

8月底英國《金融時報》報道,電通已經聘請摩根士丹利與野村證券作為財務顧問,正在評估旗下海外業務的整體剝離方案,未來可能將只保留日本本土業務。

9月4日,廣告行業媒體《Campign》報道,CEO五十嵐博回應了有關電通國際業務未來的猜測,回應的內容非常模糊,稱「尚未做出任何決定」「目標是自建國際業務」。

「雖然我們的目標是自行重建我們的國際業務,但我們認識到根本性的重組需要採取大膽的措施。 ……我們正在探索所有選擇,包括與第三方建立全面和戰略的合作伙伴關係。……如果能幫助我們更快地恢復,我們也願意與其他公司合作。這些想法仍然只是可能性。」

其實不管電通未來選擇重建,還是出售,亦或是其他合作方式。電通國際業務發展到今天這個局面,有一個事兒是確定無疑的:

電通集團這條全球化的路,走得不太順,或許真的要走不下去了。

而放眼整個行業,廣告集團的動盪在今年此起彼伏,着實透着一絲末日氛圍。

有的尋求出售。5月,WPP被媒體爆料,與埃森哲進行非正式接觸,探討潛在的收購或業務合作的可能性。

有的抱團取暖。6 月,宏盟與IPG的交易在監管上一路綠燈。或許是看出廣告代理行業的日薄西山,美國FTC和英國CMA相繼放水,反壟斷審查成了走過場。

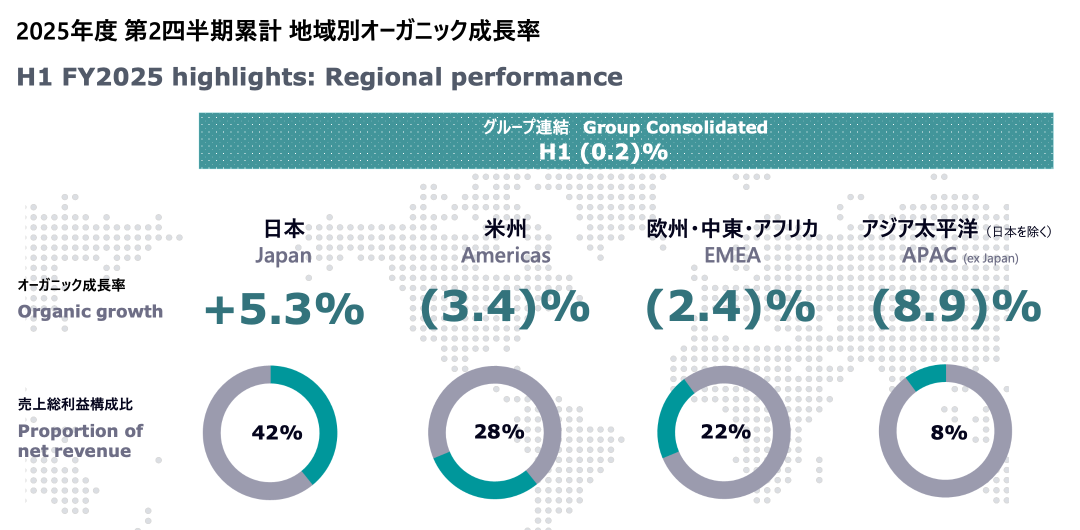

電通有可能選擇斷尾求生——其國際業務已連續多年利潤承壓,根據今年第二季度財報:

電通整體營收按年下滑0.2%,其中日本本土業務逆勢增長5.3%,而海外業務收入則連續第四個季度按年下跌;

集團調整全年利潤預期,從原本的660億日元下調至預計虧損35億日元(約合2400萬美元),主要由海外市場的商譽減值和重組成本所驅動;

海外業務的利潤率遠低於本土,僅維持在約10%水平,結構性虧損已對集團整體業績構成壓制;

集團還宣佈將在全球範圍內裁撤約3400個職位,佔國際員工總數約8%。

我一直認為,在全球六大廣告控股集團中,電通始終是個「特別」的存在——它是六大廣告集團中唯一一家來自亞洲、且早期依賴內生增長而非併購的公司。

第一幕:擴張

在理解電通為什麼走到今天這一步之前,我認為有必要先把它的發展過程捋一捋。

01

電通最初就是一家圍着日本市場轉的代理商。戰後二十年,日本企業外向度陡增,豐田、本田、索尼、松下一路往外走,電通也跟着客戶走:1980 年進北京設點,1981年和Y&R結成DYR的國際聯盟做跨區服務,1988年銷售額破萬億日元,是全球規模最大的單體廣告公司。

電通集團的官網上有明確的介紹,邁出國際化擴張的重要一步,是1998年對Bcom3 的資本投資——這是一家由李奧貝納與MacManus集團聯合成立的廣告集團公司。

接着在2001年,電通登陸東京證券交易所第一部,完成了關鍵的資本化動作——作為一家上市公司,它為後續的海外收購準備好了「子彈」。

進入2000年代後半段,電通便開始有選擇地出手買下海外資產,狐妖聚焦創意、搜索、程序化、社交內容營銷等領域,這些都是日本廣告市場當時相對薄弱的方向。

2007年,它在英國收了創意公司Attik,強化歐美的創意能力。第二年,又拿下美國的mcgarrybowen,這是它在北美市場最早、也最成功的創意支點。 2009年,電通把Dentsu UK設成歐洲戰略管理中樞,2010 年,又設立了 Dentsu Network West,把北美、歐洲、拉美市場打包管理。 2011年又在數字化方向上的連續出手:在倫敦收了在線廣告交易平台Adjug,接着併入了Steak Digital和Social Thinkers,把程序化廣告、搜索投放、社交內容營銷這些新領域一口氣補齊。

這一階段的擴張畫風大概是這樣的:

一個全球最大的單體廣告公司,立足日本,在海外插旗設點、打補丁。

02

不過從另一方面看,上面的這些海外擴張動作,其實也是在為接下來的「大收購」試水溫——2012年,電通正式敲定公司歷史上最重要的一次收購案:50億美元現金拿下英國安吉斯Aegis。

安吉斯Aegis原本是英國老牌的廣告集團之一,旗下擁有Carat、Vizeum等核心媒介廠牌,但因為錯過了數字轉型的窗口,逐漸被市場邊緣化。電通選擇在這個時間點接盤,也被外界視為「彎道超車」的一次戰略豪賭。

此後,電通把所有日本以外的業務與安吉斯一起打包,放進了設於倫敦的新平台——電通安吉斯Dentsu Aegis Network(DAN)。

這是電通第一次,在真正意義上試圖模仿歐美廣告集團的控股架構,組建一個可以面對全球客戶、全球代理、全球資源調度的「國際化經營實體」。

收購Aegis後,電通國際業務開啓了另一種「瘋狂模式」:大開併購,規模化收編。

我在官方新聞稿裏找到個數據,從2015年到2019年,電通安吉斯完成了100多起收購,相當於每15天就有一場併購交易。

《Campaign》雜誌2019年的統計顯示,當年電通在全球廣告集團中併購數量高居第二,僅次於WPP。

03

其中最具標誌性的收購,發生在2016年:電通以16億美元拿下美國數據營銷公司 Merkle,成為其絕對控股方。

添加圖片註釋,不超過 140 字(可選)

Merkle 是一家成立於1971年的CRM和數據營銷公司,擅長以一方數據為基礎,幫助品牌構建精準客戶畫像、優化營銷轉化流程。與Aegis代表的傳統媒介代理不同,Merkle代表的是數字時代的「數據中台」型能力。

電通不僅拿到了Merkle的核心技術資產,也獲得了其在北美市場的深度客戶資源。

某種程度上,如果說收購 Aegis 是電通從「日本廣告公司」邁向「全球控股公司」的關鍵一躍,那麼2016年入主 Merkle 則是它在數據驅動營銷這一塊的關鍵押注。

這個押注是極具前瞻性的,確實走得比同行還要早。要知道IPG收購Acxiom 是2018年的事,陽獅拿下Epsilon則是2019年,而電通在2016年就已經全資控股Merkle。

不過,併購的時間早晚,和能不能真正把它變成集團的核心能力,是兩回事。

畢竟收購只是起點,後續的整合纔是更難的部分。

第二幕:整合

01

時間到了2019年,全球新冠疫情爆發,廣告主迅速削減線下媒介和品牌廣告預算。整個廣告行業迎來罕見的「同步熄火」:2020年,WPP營收下降 8.2%,宏盟下滑11.1%,電通也跌去11.1%。

相較之下,陽獅的全年有機下滑幅度只有6.3%,算是六大廣告集團裏比較能抗跌的一個,旗下的數據營銷公司Epsilon,在美國市場Q4 實現按年增長 5.5%,成為陽獅當年財報中為數不多的「增長引擎」。

彼時,整個行業都意識到,僅靠創意或媒介代理已經無法穿越周期,必須通過組織整合與數據能力來實現新的增長。於是,從2015年就被行業提及的「One Strategy」,再次提上各大廣告集團的戰略議程。

到了2020年,電通、WPP、陽獅都像集團軍一樣,攤子鋪的巨大,手裏握着一堆通過併購拼出來的資產。

表面看,大家都變成了「拼盤」,但底子還是不一樣。

WPP更像是集團軍:兵力來源五花八門,但經過多年整合,好歹形成了自己的協同邏輯:WPP的媒介有GroupM,陽獅的數據平台有Epsilon,而創意網絡也能按區域協同,雖然打起仗來也很笨重,但是至少有統一指揮、有自己的章法。

電通則有些不同:日本是真正的大本營,是根據地,但海外收來的Aegis、Merkle,個個都是能打的好手,卻又像各自為戰的僱佣兵:缺乏共同目標,也沒有共享的系統和文化。

02

電通希望完成一場真正意義上的「全球整合」。

於是2020年9月,Wendy Clark空降電通國際擔任全球CEO,一度被視為可以扭轉局面的關鍵人物。

Clark曾是可口可樂北美區的高級營銷主管,也做過創意代理網絡DDB的全球 CEO,對大型跨國品牌的需求、以及全球廣告集團的組織運作都極為熟悉。

Clark上任後提出了「Integrated Growth Solutions(整合增長解決方案)」的策略,主張打通創意、媒介和CRM三大業務支柱,構建統一品牌系統,並在全球範圍內實現一體化交付。

她也推動將「電通安吉斯Dentsu Aegis Network」正式更名為「Dentsu International(DI)」,統一了電通在日本之外所有市場的對外形象,並作為日本本社以外的運營中樞,統管美洲、EMEA與亞太市場。

不過,很快Clark面臨遇到了難題。

電通國際表面看是全球化的廣告網絡,但它與東京總部之間始終存在「文化鴻溝」。

根據campaign雜誌在2020年的一份報道,電通在公司內部有種所謂的「日本中心主義」,且不只存在於歐美市場。過去兩年(19-20年),電通還大幅調整了亞太區高層,清洗了中國、澳大利亞等關鍵市場的本地領導班子,導致原本業績尚可的區域業務也出現波動。

在許多電通體系內部人士看來,那些「空降」的日本高管既缺乏本地經驗,也未能建立真正有效的協作機制。

這背後的問題,早已不是祕密。

前Liberum媒體分析師 Ian Whittaker曾指出,儘管2020年電通國際業務的收入一度佔到集團營收的55%-60%,並承擔着數字化轉型的主力職責,但集團的所有核心決策,依然由東京拍板。

這讓 Clark 無法真正以「全球 CEO」的身份,推動整體改革——她的許多嘗試,只能停留在「國際部門」的範圍之內,在東京的框架之外「打補丁」。

03

本質上,她試圖推動的是一種WPP式或陽獅式的「控股集團範式」——資源打通、能力共享、統一品牌、全球服務。

以Merkle為例。它本是Clark 任內最想激活的「增長引擎」——全球領先的 CRM與數據營銷資產,理論上可以成為整合中台、驅動精準投放的核心部件。

然而電通,始終更像是一個「在日本很強、在海外分散」的集團:總部強勢,但不願深度融合。

所以,Merkle被併入電通之後多年,一直像座「數據孤島」,無法真正嵌入其他業務體系。

電通東京總部的耐心耗盡了。

2022年電通宣佈:電通國際的全球首席執行官一職將終止,Wendy Clark將於年底前離開電通國際。其實繼任者邁克爾·科馬辛斯基也沒能站穩,換帥成了常態。

此外,電通還宣佈:集團從電通日本網絡(DJN)和電通國際(DI)兩個業務部門轉型為全球「單一管理團隊」架構,由總裁兼首席執行官五十嵐博領導的「單一管理團隊」負責。

在官方的今年二季度財報裏,電通的業務覆蓋日本、美洲、歐洲、中東和非洲地區(EMEA)以及亞太地區(APAC)四個地區。其中,日本區依然是獨立的存在,佔據整個集團42%的營收。

「所謂One Dentsu,從來沒實現過。」一個電通前高管向行業媒體digiday吐槽:他們從來就不想讓電通日本和電通國際兩家公司合併。

「如果真有這個打算,他們早就就把日本也納入亞太區板塊了。」

最後

其實覆盤電通過去幾十年的擴張軌跡,已經能看出它與WPP等歐美廣告控股集團的路徑差異,尤其是基因上的不同。

WPP是靠「拼裝」起家的。它從一開始就不打算靠自我孵化提升業務能力,而是以控股為模型,通過不斷兼併大型廣告代理商,把創意、媒介、公關、數據等不同能力模塊拼成一個跨國集團。

這種「控股公司範式」的出發點是財務協同、客戶打通和全球供給。

電通的路則不太一樣。它起點是一個業務能力極強、客戶極度粘性的本土代理商。在日本,它的市場份額常年在25%以上,在發力全球業務的時候,已經是最大的單體廣告公司。

所以,它的擴張是一種「本體強勢+邊緣補位」的邏輯:先在自身能力範圍內做深做透,然後再通過併購補上自己沒有的模塊,尤其是數字化能力和歐美的媒介平台。

所以,電通的問題其實也折射出日本企業的全球化的問題——日本中心主義:總部始終在日本,權力始終在日語體系內部。

一項來自日本海外企業協會(JOEA)的調查就反映出這一傾向:在其會員企業中,海外子公司社長 71% 為日本籍,29% 為非日本籍。在那些任命了非日本籍社長的公司中,72% 表示與總部溝通存在困難,34% 認為非日本籍社長難以理解公司經營理念。

調查還顯示,即使表面上任命了當地人擔任管理層,背後往往還會配備一位日籍「顧問」——名義上支持,實則掌控。這種安排在東南亞尤為普遍。

歸根結底,日本企業的全球化,從來就不是「去中心化」的過程,而是一次總部管理半徑的拓展。

所以,所謂的全球化,有沒有另一種可能:電通從未真正全球化過?

全球化意味着組織、文化、人才與資源的多中心協同,是結構性的融合與共享。

而電通做的是「國際化」——在全球範圍設點、併購、擴張,但戰略重心與決策中樞始終圍繞日本本部展開。

電通是國際擴張最晚的一個,現如今也可能是下車最早的一個。

在全球化的門口,它始終在裏外試探,既想融入,又保持距離。

現在,它或許會選擇撤下牌桌,回到東京,也不過是回到了自己原本最熟悉的位置。