當越來越多的新生代父母追求品質育兒時,高端育兒產品需求已「蔚然成風」。

以新晉的新消費品牌 BeBeBus 來說,其憑藉一款「溜娃神器」嬰兒推車,創立僅5年,便在中高端育兒產品市場中取得了強勢的市場地位。

根據弗若斯特沙利文的資料,按2024年的GMV計,BeBeBus在中國面向中高端消費者的耐用型育兒產品品牌中排名第一。

9月11日,BeBeBus母公司不同集團通過港交所聆訊,離登陸二級市場更近一步。該公司成立於2018年11月,於2019年創立了BeBeBus品牌,主打高端育兒產品市場。近年來,在消費升級的大背景下,隨着居民收入水平的不斷提高,新生代父母對母嬰產品和服務「品質化」「高端化」的需求也日益增長,這也為該公司快速崛起埋下「伏筆」。

若此次成功上市,不同集團又將在港股市場書寫什麼樣的成長故事呢?

以高端「遛娃神器」起家,吸金效應強勁

儘管中國新生兒人口數量連續多年下滑(2023年出生人口902萬人),但育兒精細化、品質化的趨勢非常明確。90/95後父母願意為孩子「少而精」地消費,中高端母嬰市場的增速遠高於行業平均水平。

據弗若斯特沙利文資料顯示,中國中高端育兒產品市場規模由2020年的256億元增加至2024年的340億元,複合年增長率為7.4%,而同期大衆市場的複合年增長率僅為3.4%。

因此,不同集團主打高端育兒產品的品牌定位,可謂精準踩中消費升級的黃金賽道。

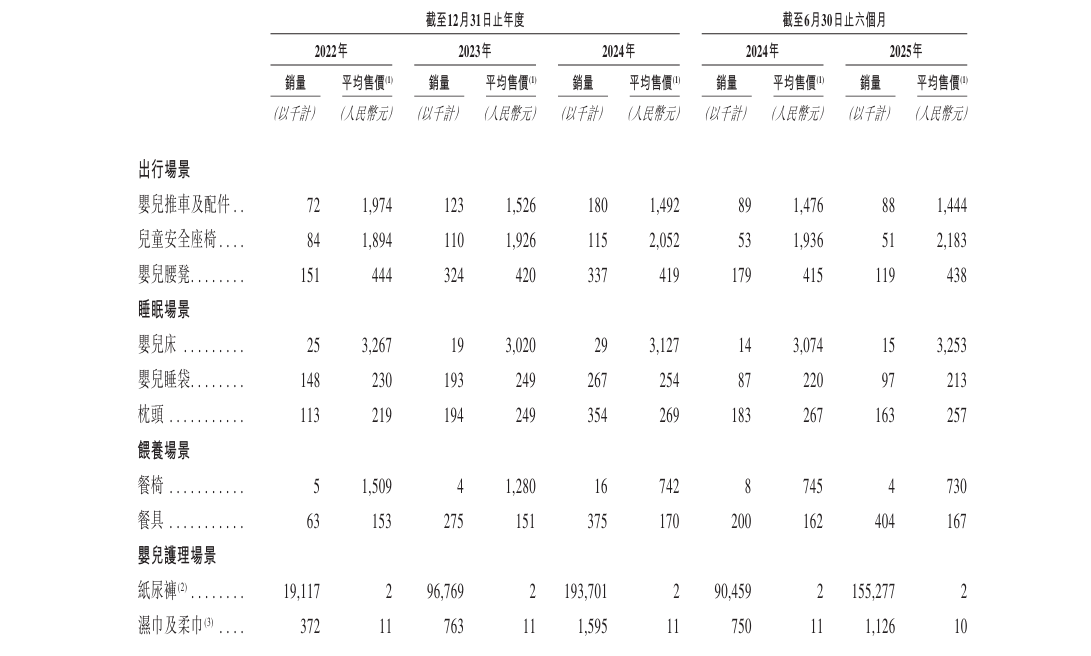

據智通財經獲悉,不同集團主要以高端嬰兒推車(遛娃神器)切入市場,隨後又將產品線延伸至睡眠、餵養場景,特別是快速擴張了嬰幼兒護理場景。目前公司旗下產品有嬰兒推車、兒童安全座椅、嬰兒牀、餐椅、紙尿褲、棉柔巾等。

由於精準了「黃金賽道」,不同集團的吸金效應十分強勁。

據招股書數據顯示,2022年至2024年,該公司實現營收分別為5.07億元、8.52億元、12.49億元,逐年增長,其中2024年按年增長高達46.8%。截至2025年上半年,公司實現營收7.26億元,按年增長24.7%。

與此同時,公司的盈利能力也十分強勁。2022年至2025年上半年,不同集團的毛利分別為2.42億元、4.27億元、6.29億元、3.59億元,不斷增長;整體毛利率為47.7%、50.2%、50.4%、49.4%,保持在較高水平。

強勁的吸金效應亦反映在公司淨利潤上,2022年該公司還錄得淨虧損為0.21億元,至2023年公司便扭虧為盈,實現淨利潤為0.27億元。2024年至2025年上半年一直保持增長態勢,淨利潤分別為0.59億元、0.49億元,分別按年增長為114.9%、72.1%。

拆分產品結構來看,不同集團的高毛利水平主要依賴於公司中高端產品定位策略。

報告期內,公司出行場景產品毛利率分別為46.6%、51.6%、50.2%、49.5%;睡眠場景的毛利率分比為53.3%、56.7%、59.5%、59.8%、餵養場景毛利率分別為49.4%、65.1%、62%、61.9%;嬰兒護理場景毛利率分別為38.7%、39.2%、43.3%、43.4%。

在這其中,由於出行場景和嬰兒護理場景的收入佔比較大,報告期內,不同集團出行場景產品的收入佔比維持在35%到65%之間,而嬰兒護理場景的收入佔比則從8%提升至43%左右。換言之,公司強勁的盈利水平主要依賴於這兩大主要產品的高毛利率水平。據公司招股書顯示,在往績記錄期內,包含至少一件核心產品的訂單的平均交易金額保持在 2400 元以上。

(數據來源:不同集團招股書)

從上述財務數據來看,不同集團憑藉其品牌塑造、賽道選擇、品類拓展等優質策略,無疑是育兒產品消費升級下的一大「受益者」,其高成長性的營收數據和強勁的盈利水平顯然也驗證了其策略的成功。

重營銷輕研發,打動年輕父母需「奇招」?

事實上,雖然中高端育兒市場在消費升級的大背景下保持不斷向上趨勢,但日漸激烈的競爭顯然也給這一行業帶來一定阻力,促使行業「螺旋式上升」。

據智通財經觀察,中高端母嬰市場競爭目前較為激烈。前有Stokke、Bugaboo等國際高端品牌壓制,後有好孩子(gb) 等傳統巨頭渠道深厚,周邊還有衆多新銳線上品牌(如bebebus、巧樂熊等) 的性價比圍攻。故此,不同集團需要持續投入大量資源才能維持其市場地位。

而不同集團打出的「牌」則是——通過小紅書、抖音等新型營銷方式試圖捕獲年輕父母需求。

據招股書披露,2023 年 3 月至 2024 年 9 月期間,不同集團在小紅書和抖音這兩大渠道上的品牌內容便引發了超過 83 萬篇帖子和原創視頻。除了社交平台外,不同集團還在有意識地維護自身的私域流量,截至2025年6月30日,公司所有在線渠道擁有約3.5百萬名會員。

此外,期內,公司的客戶羣體和銷售網絡不斷擴大,客戶數量從2022年的356,756人增至2024年的953,250人,分銷商及KA客戶運營的第三方門店數量從截至2022年12月31日的742家增加至2024年12月31日的2,221家、2025年6月30日3,400家;客戶保留率也逐步提高,從2022年的20.1%增至2024年的40.9%、2025年的40.2%。

得益於上述佈局,不同集團的大部分收入來源於線上渠道。截止2025年上半年,公司線上渠道收入為5.32億元,佔比高達73.2%。同期,公司線下渠道收入為1.94億元,佔比為26.8%。

值得一提的是,雖然不同集團標榜旗下 BeBeBus 的產品有着創新設計和非凡美學,但過去幾年間公司的研發開支其實並未有太大變化。2022-2025年上半年,不同集團的研發費用為 1624.7 萬元、2384.5 萬元、2141.1萬元、1071.6萬元,對應研發費用率 3.2%、2.8%、1.7%、1.5%,逐年減少。

作為對比,不同集團用於銷售及分銷的費用則要多得多。2022年2025年上半年,不同集團銷售及分銷費用分別為1.89 億元、2.86億元、3.91億元、2.25億元,佔總營收的比例分別為37.2%、33.5%、31.3%、31%。

基於上,不難看出,作為一個定位中高端育兒產品的新消費品牌,相比於注重研發水平,不同集團更注重於通過新型的營銷方式建立消費者心智,而這也促使其呈現明顯的「重營銷輕研發」的經營格局。

總的來說,從成長性來看,不同集團無疑是優秀的——它憑藉精準的高端品牌定位、出色的內容營銷能力以及成功的產品線拓展,在近幾年實現了收入的快速增長和盈利能力的改善。當然,如果看好中國消費升級和品牌化的大趨勢,認為會有更多父母願意為品質和設計付費,那麼它是一個很好的投資標的。

不過,從可持續性來看,則是需要打一個問號:即其過於依賴營銷驅動的模式能否持續,能否在研發上構建起真正的產品技術壁壘……這些都是需要持續觀察的關鍵問題,這也將影響到投資者對其投資興趣。