我能想象聯儲局主席鮑威爾在周三新聞發布會結束後應該大大鬆了口氣。這種場合在平時都夠讓人疲憊的了,而這次他肯定心裏有數,知道會被問到政治影響、法律風險、個人去向等各種問題,恐怕沒有哪個是他真心想聊的。儘管鮑威爾的表態沒有市場某些人期待的那麼「鴿」,但到了周四,似乎也沒人再在意了。至少美股早盤時還顯得無憂無慮。眼下,財政和體制性風險似乎被市場暫時擱置一旁。但真的是這樣嗎?名義美國國債的回報仍遠未回到加息周期前的高點,這與債市其他證券形成鮮明對比。事實上,美國國債相對於該國其他債券的落差是過去30年中最嚴重的,甚至可能創下歷史紀錄。

儘管鮑威爾將本次降息描述為一種保險式舉措,並非迫切要將政策利率拉回寬鬆區間,但市場似乎也沒太打算「利好兌現就賣出」,幾周之後市場情緒如何變化現在還未可知,但就目前來說,股市似乎又回到了A計劃。相比之下,美債的反應就不是那回事了,10年期收益率似乎並不「喜歡」跌破4%。

同理,曲線長端想把收益率維持在5%以上也並不輕鬆。近期5年-30年期曲線的趨平走勢並不意味着市場對債券風險溢價有特別強烈的擔憂。雖然我模型裏的10年期收益率估值(目前在3.96%)還是略高了一點,但這個利差的幅度不過是四捨五入的誤差。也就是說,若要衡量「廣義的」美債風險溢價,或許最好的辦法是把它放在其他市場中去對比,而非只看自身。

上面的圖表展示了過去五年美國各類債券(名義美國國債、TIPS、MBS、投資級、垃圾債)總回報。可以看到,名義美國國債在所有類別中明顯落後。某種程度上這本應是意料之中的,因為它們理論上是最安全的資產,自然回報也最低。但「回報最低」和「在別人回報率為零或轉正時它還深陷負值」,語義上有不小的差別。

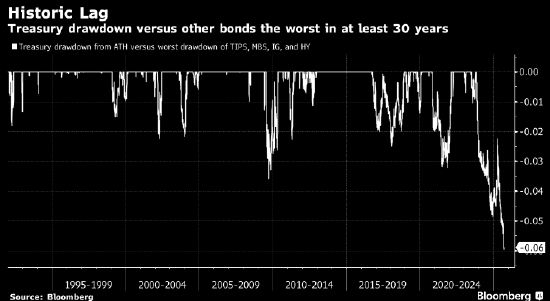

上一張表格展示了彭博固定收益總回報指數從歷史高點以來的最大回撤。雖然每種指數見頂時間不同,但總趨勢與上圖基本一致。我也很好奇,在過去歷史中,美債與其他債券板塊的表現差距是否也曾如此之大?換句話說,歷史上幾次緊縮周期過後,是否也出現過類似的國債「掉隊」情況?

答案很簡單:沒有。上圖顯示的是彭博美國國債指數從歷史高點的回撤情況,對比TIPS、MBS、投資級和高收益債的最大回撤。顯然,這一輪是至少1992年以來美債相對於其他債券類別表現最差的一次。我還特地查了1972至1992年間,美國國債與投資級、MBS之間的相對錶現,也沒有出現過類似的差距。

值得注意的是,這一現象並非美國獨有,也並非在美國最為顯著。歐洲國債的回撤也非常劇烈(畢竟從負利率切換到了正利率),與企業債之間的表現落差相當可觀。下圖顯示了自2021年8月以來各類資產的累計總回報。

顯然,在全球範圍內,債券投資者如果不信任政府債券,轉而尋找其他收益渠道,回報會更好。從名義回報來看,比如投資級債券還算拿得出手;但如果從通脹或國庫券為基準的真實無風險回報角度看,就顯得有些美化了。下面這張圖沿用了之前的分析框架,不過改用超額收益(相對於國庫券)來衡量。可以看到,只有高收益債算是實現了超額回報。

對於風險偏好型投資者來說,過去固然重要,但更看重的是未來。過去的落後表現,也許能為之後的反彈積蓄動能。確實,近幾周波動率的大幅下降有助於MBS表現走強,而未來國庫券相比其他固定收益產品的競爭力會下降。

從更廣泛的社會層面看,公衆對政府的不信任感已非常強烈;我想債市投資者恐怕也有類似的看法。迴避國債、轉投其他證券已被證明能帶來更高回報;考慮到多地的財政前景,這一情況未來或許仍將持續……除非,或直到某個波動性或避險事件的出現。

責任編輯:李桐