作者丨明晰野望 落蘇

今年夏天,外賣大戰讓市場呈現出「冰火兩重天」的奇特圖景。

火焰的一端是頭部品牌滾燙的業績公告。瑞幸、蜜雪冰城等奶咖巨頭接連發布半年財報,在外賣補貼的壓力之下,大部分頭部品牌卻仍喫滿紅利,實現了營收上漲、規模擴張。

而無數在城市毛細血管中掙扎的中小店鋪,卻成了截然相反的另一端。以奶咖賽道為例「XX網紅咖啡店倒閉」的新聞成為社交媒體上屢見不鮮的日常。

巨頭的狂歡盛宴、小店的無聲離場,這場生態分化並非奶咖行業自身的周期性演化,而是宏大、強悍的外賣大戰介入的結果。

當京東、美團、阿里巴巴三大平台將數百億資金砸向市場,關乎市場未來生態定義權的「戰事」已然進入白熱化。作為「排頭兵」的奶咖賽道,也成為了最前沿、也最能洞悉全局的縮影,折射出三大平台截然不同的戰略哲學。

頭部狂飆,長尾商家加速出清

大戰的引爆點,為什麼是下午三點的奶咖賽道?答案隱藏在打工人的生物鐘裏。

午餐高峯的潮汐退去,平台的即時運力出現閒置窗口;用戶歷經半日工作的疲憊,對一杯「續命水」的渴望與支付意願達到峯值。非剛需、決策鏈短、易於衝動消費,這些特性使得奶咖賽道成為平台進行補貼大戰最完美的「試驗田」。

這場由平台導演的「戰爭」表面是消費者的狂歡,實則更像是一場罕見的市場洗牌,它以性價比為名,讓以奶咖為首的各類賽道波動不斷、馬太效應越發明顯——頭部品牌方在價格戰中屹立不倒,而處於鏈條最末端的中小店主,則體驗到了最直接的衝擊與撕裂。

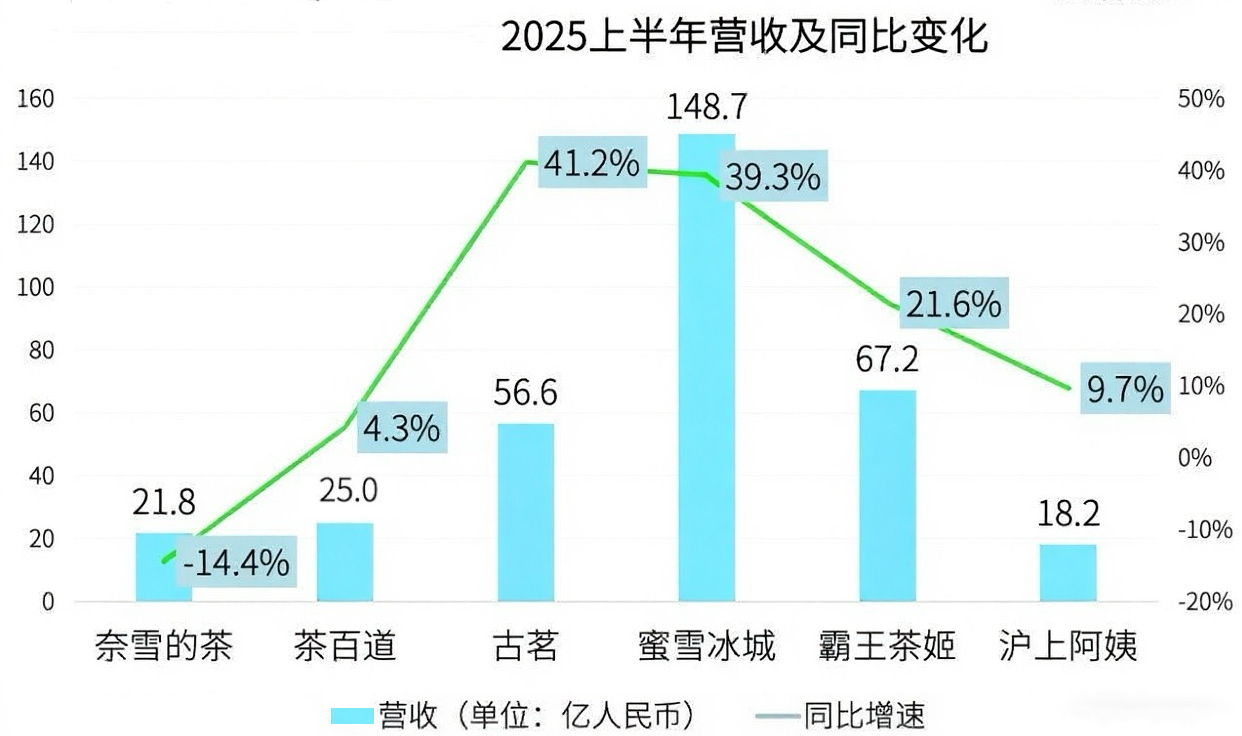

在蜜雪冰城、古茗等頭部奶咖品牌發布的半年財報之中,可以看出供應鏈能力已成為其業績增長的核心支撐,這也是它們能在外賣大戰中堅守的底牌。

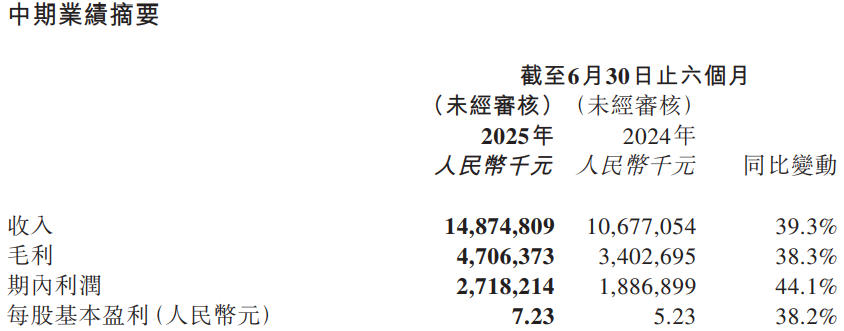

蜜雪冰城提供給加盟商的飲品食材超過60%為自產,其中核心飲品食材為100%自產,完善的供應鏈帶來顯著的成本優勢,讓其能在激烈的價格補貼戰中打出亮眼成績,2025年上半年,該品牌營收達148.75億元、按年增長39.3%,利潤27.18億元、增幅達44.1%。

當一杯奶茶或一份套餐的原料成本通過完善的供應鏈被壓縮到極致,當龐大的門店網絡將新品研發、市場營銷等成本攤薄到微乎其微時,「價格戰」對頭部品牌而言,就變成了一場性價比極高的「清場式」加盟廣告。

藉助平台的流量和鉅額補貼,它們以前所未有的低成本完成了市場下沉和用戶拉新,原本需要數年才能攻下的新區域、觸達的新客羣,在補貼的催化下被壓縮在短短數月之內。

而與頭部品牌的狂飆突進形成鮮明對照的,是中小店鋪的加速沉寂。

從SeeSaw咖啡深陷欠薪泥沼並接連閉店,到近一年來中國獨立咖啡館、個性化奶茶店的閉店率持續走高,那些曾經因創意產品、社交媒體的偶然曝光而走紅的中小店鋪,如今生命周期正前所未有地縮短。

這一現象並不侷限於奶咖賽道,對於外賣大戰之下所有勢單力薄的中小店主而言,平台發起的補貼活動並不是商業機遇,而是一道避無可避的「生死劫」,將他們被放置在兩難的「死亡螺旋」之中:

不參加活動,門店評分、曝光權重將直線下降,猶如在數字世界裏被「一鍵隱身」,即便產品再優秀、口碑再好,也無法被潛在的消費者看見,訂單量暴跌、日營業額也無奈「跳崖」。

參加活動,意味着必須接受平台嚴苛的補貼條款,主動讓渡自己本就微薄的利潤空間。按照一些平台要求,商家需承擔補貼的70%-80%,刨去原料、房租等固定成本,每筆訂單都可能是在「賠本賺吆喝」,甚至是在用真金白銀為平台的GMV數據「輸血」。

這些中小店鋪既沒有連鎖品牌的議價能力去和平台博弈佣金、也沒有雄厚的資本去承受長期的虧損。更尷尬的是,平台以「低價」和「速度」為核心的評價體系,正在磨平它們賴以生存的「個性化」「人情味」等獨特價值,以一種溫水煮青蛙的方式摧毀中小店鋪的核心競爭力。

因此,這場聲勢浩大的外賣大戰最終呈現出一種深刻的矛盾性:短期來看,消費者享受到了前所未有的實惠,平台獲得了寶貴的流量和市場份額;但從長期價值來看,整個行業的健康生態、商家的合理利潤空間,以及平台自身最終的盈利前景,都被畫上了一個巨大的問號。

重金砸向小甜水,三巨頭「不退」

透過奶咖這扇窗,市場足以窺見三大平台在Q2季度結束、「戰事」進入「中場」前後,截然不同的競爭策略。

京東是外賣戰火的「點燃者」,正面對沖美團的它用百億補貼撕開了美團長期以來密不透風的防線,奶咖的銷量也在京東平台實現了爆發式增長,庫迪的訂單量甚至突破了1億,迅速完成了市場的初步滲透和用戶心智的原始積累。

天價補貼「上頭」的後果,是京東Q2財報中將近148億的新業務(外賣為主)虧損,燃燒金額遠超投資者的一百億的預期。也正因此,6月後京東的補貼力度明顯放緩,戰略重心開始從不計成本的拉新、轉向更為務實的供應鏈打造。

7月22日,京東提出3年內在全國建設1萬家七鮮小廚的目標,七鮮小廚的品牌合夥人主要參與菜品的開發,京東則負責選址、建店、運營等整體組織和運營工作。這一模式以強大的供應鏈體系為基石、主打「品質履約」這張王牌。

供應鏈打通後,外賣的品質得到保障、價格也得以穩定,形成「安全+品質+低價」的正向循環,通過優質外賣給用戶提供差異化體驗、在其心中錨定全新的認知,成為京東在外賣戰場上重塑競爭力的核心。

美團則是這場風暴中承壓最重的「守擂者」,對它而言,這場戰爭的核心任務並非進攻、而是防守——穩住其耗費十年光陰、千億投入建立起來的龐大商戶基本盤,以及在數億用戶心中形成的「慣性記憶」,是美團貫徹始終的主旨。

面對京東初期來勢洶洶的補貼,美團為在數據上迅速扳回一城、追求短期的訂單峯值和輿論效應,做出了「0元購」等燒錢競速的動作。

但以奶咖產品為首的「0元購」雖在社交媒體上迅速傳播,可複雜的使用規則和到店自取等不確定的履約體驗,令其嚴重偏離外賣的核心價值。不僅招致大量用戶吐槽,還擠壓了外賣騎手的生存空間,暴露出美團倉促應戰下的焦慮和對單一流量增長路徑的依賴。

不過美團迅速意識到了流量之戰必將轉移為存量之爭,Q2季度以來,更深層次的「生態聯動」與迅猛增長的閃購業務成為其對沖風險的關鍵,多管齊下的策略清晰地展現出,外賣對美團來說並不是孤立的戰場,而是即時零售市場的流量入口和防禦前哨。

戰局最重磅的變量來自阿里巴巴。猝不及防的下場、500億的天價補貼讓淘寶閃購成為這場大戰的黑馬。根據市場數據顯示,淘寶閃購8月8日與9日的奶咖訂單量已反超美團,成為市場第一。

事實上,這場反超離不開「秋天第一杯奶茶」的營銷熱點、8月8日的88VIP會員日,和8月9日淘寶閃購「超級星期六」大促同時發力,這是阿里生態體系協同的結果,也是阿里下場外賣大戰的最終目標。

8月29日的財報分析師電話會上,阿里CEO蔣凡就曾強調不單獨看外賣的盈利情況,而是考慮電商的綜合收益,他認為在長期保持價格競爭力的前提下,閃購業務對平台整體產生着正向的經濟收益。

這番言論表明了阿里對外賣大戰的認知已經從追求短期市場份額的「閃電戰」,轉向了比拼生態建設能力的「持久戰」。

他們既要持續優化訂單結構、精準匹配用戶人羣,在奶咖等重點品類上不斷放大優勢,把燒掉的錢轉化為可持續的運營能力;還要整合閃電倉、盒馬以及天貓超市等集團內部資源,將不同業態、不同供應鏈體系的邊界打通,構建一個生態高度閉環的「大消費圖景」。

以奶咖為首的角逐清晰地勾勒出三大平台截然不同的路徑。當硝煙逐漸散去,市場迎來的可能並非某一個平台或品牌的「清場式」勝利,而是一個被徹底重塑的商業新格局。但沒人知道這樣的新格局,究竟是好是壞。對於尚有餘力的市場參與者來說,能做的只有一件事:「音樂尚未停止,必須繼續起舞。」