文|瀝金

Lululemon陷入了財報魔咒,財報一出,股價大跌。

2024年財報發布後,單日跌幅達14.19%。2025年第一季度財報發布後,單日跌幅達到19.8%。近日,Lululemon再次交出成績單,周五大跌超18%。

資本市場看的是Lululemon的增長預期,北美市場增長觸底、中國市場增長放緩,高增長、高溢價的品牌故事不再被看好。

在全球市場,Lululemon也在經受多維度的跨界打擊。

單一瑜伽品類難以支持增長,拓品類比不過adidas等一衆運動品牌的多樣性,男性生意比不過Vuori,比專業又拼不過Nike。

就連舒適區的super girl生意,如今也要被alo的It girl瓜分殆盡。

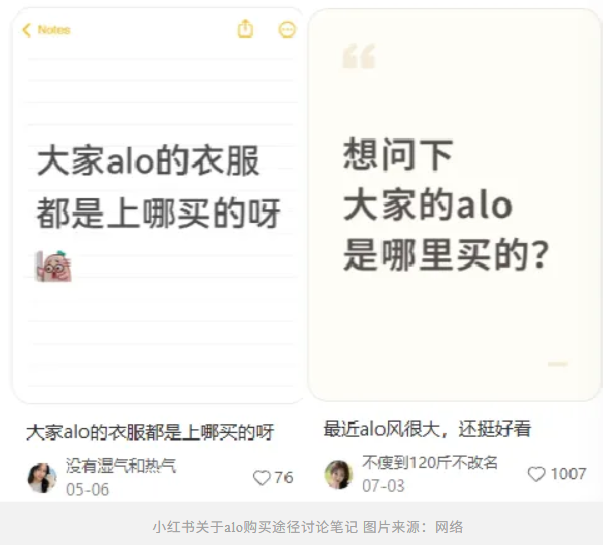

於2007年在洛杉磯比弗利山莊創立的alo,年收入已突破70億元,近兩年也在亞洲市場隱隱發力。雖未正式佈局中國市場,但憑藉品牌擅長的營銷套路,已在國內社媒平台上掀起討論風潮。

中國線下買不到,網友紛紛上網求一個購買途徑,alo着實把中國消費者拿捏住了。

2025年上半年便傳出,alo將在上海靜安嘉裏中心開設中國首店,同時在上海、北京等地招聘品牌營銷、電商運營、零售管理等多崗位。

靠着走Lululemon路線火起來的alo,中國之路會順暢嗎?

摸着Lululemon過河alo要做的是時尚品牌

從北美市場商業佈局來看,有Lululemon的地方,多半就有alo的身影。

Lululemon費力做足了消費者教育,alo選擇「貼臉開店」,最直接的方式搶奪Lululemon的原有客羣。

在產品側,不同於Lululemon錨定了瑜伽場景,alo的品牌定位更像是要做運動界的miumiu,運動只是外衣,時尚纔是品牌底色。

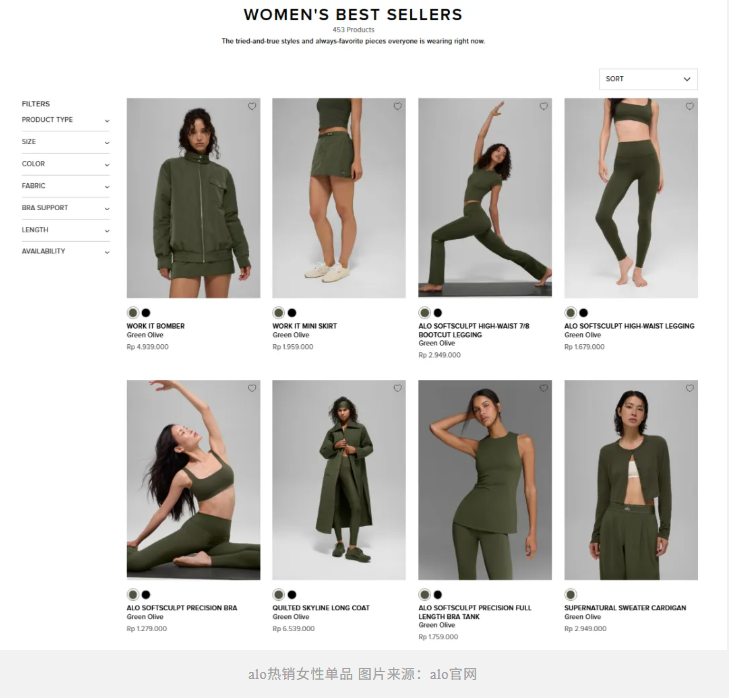

除了Lululemon的經典leggings,alo品類佈局和款式設計顯然更多樣。縱觀alo產品線,款式時尚性蓋過了產品功能性的風頭。短上衣、喇叭褲、闊腿褲的設計,不僅在款式剪裁方面更加新穎,更突出身材曲線,也打破場景限制,讓每一款單品都可以完美適配任何場景。

Lululemon曾被瑜伽場景困住,所以嘗試拓品類尋找新的增長機會。

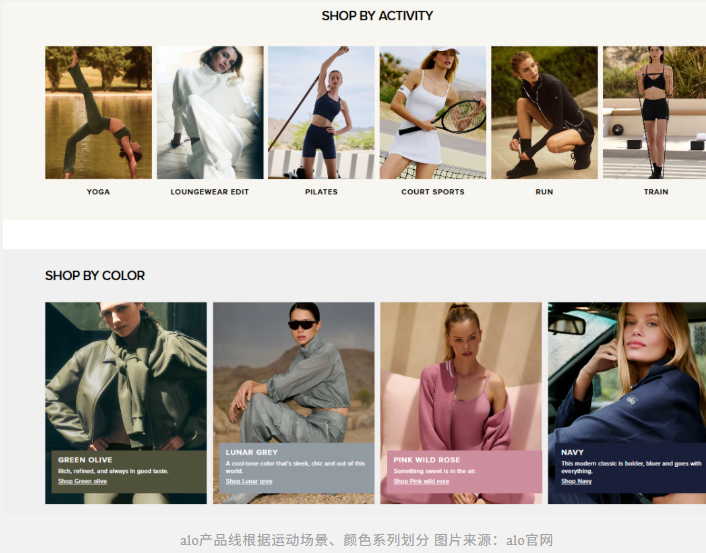

alo本身定位更像個傳播生活方式的時尚品牌,並不侷限於單一運動場景,瑜伽、普拉提、網球、力量訓練等多種運動場景均有所佈局。

品類側,除了服裝品類,配飾、包袋品類均有所佈局,甚至也涉足於香薰保健品市場。

單從品類多樣性而言,alo販賣的更像是一種生活方式,品牌的發展可能性也更豐富。

在顏色方面,alo也是採取了時尚品牌擅長的運營玩法。每月都會有部分新顏色單品上市,幾周後便會下架,除非復刻就再也買不到,這樣的色彩飢餓玩法也是拿捏了消費者的小心思。

同時,alo產品也擅長於以色系創造氛圍感,經常上新同色系多款單品,在搭配方面更具靈活性,不同單品之間風格更統一,進一步帶動消費者多件購買行為。

alo的產品不過多注重功能性和專業性,更像是靠時尚+精緻白女感撐起來的產品價值,但價格上居然還是Lululemon的「貴替」。

alo的leggings定價基本在128美元以上,而Lululemon基本上100美元左右。

alo的高溢價如果不是靠功能性,那它憑什麼?

社媒營造精緻感幻想中產鬆弛感撐起高溢價

傳統運動品牌如何賣出高價?Nike講氣墊技術、Lululemon講Nulux™觸感、安德瑪講排寒科技,都是以產品性能、實驗室數據、專業運動員代言背書撐起溢價。

alo不選擇賣功能,而是賣一種白人女鬆弛感、精緻感。

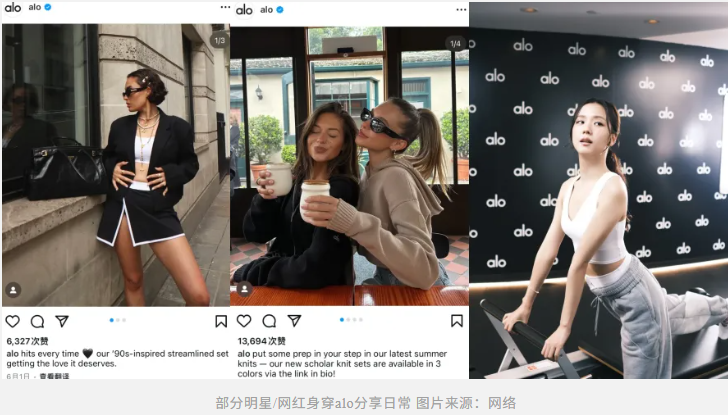

2021年,alo便官宣Kendall Jenner為品牌大使,肯豆高頻發布身穿alo服裝的美照,在社媒上多次出圈。Taylor Swift也高頻身穿alo品牌服飾出街,每一條身穿alo的明星ins推文都會被alo迅速轉發,照片溢出的精緻鬆弛感,正是alo想要的。

明星效應的放大鏡作用下,alo成功營造出一種健康、活力、時髦的精緻形象,讓消費者無形中形成「穿上alo,我也自律又健康、精緻又鬆弛」的認知。

想賺Z世代的錢,社交媒體是重中之重,alo的用一種近乎打造KOL的營銷打法,成功立住了在目標羣體心中的品牌人設。

近兩年,alo社媒營銷更近一步。2024年簽約韓國女團BLACKPINK成員Jisoo為代言人,25年7月亞洲首家旗艦店落地首爾,BTS成員Jin、aespa成員寧藝卓、國內藝人何超蓮、易夢玲悉數到場,進一步拉高品牌討論熱度。

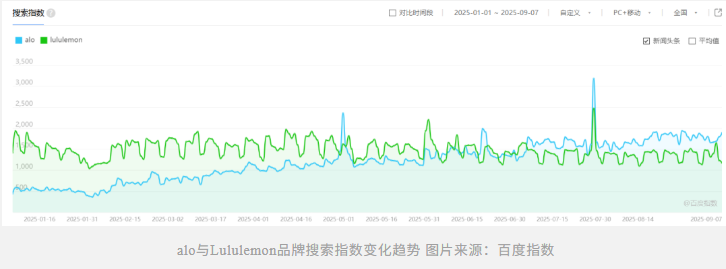

對比Lululemon與alo品牌搜索指數,2025年上半年Lululemon維持平穩勢態,alo持續增長,於5月首次超過Lululemon品牌熱度,7月正式開啓了熱度碾壓Lululemon的局面。

深諳社媒玩法的alo,再一次成功靠明星效應打開了亞洲市場的知名度。國內社媒平台求購買途徑、代購方式、打飛的去韓國門店排隊的討論正是alo期望達到的效果,韓國首店的落地不僅熱度翻番,也進一步驗證了中國市場對alo的接受度,成為品牌進軍中國的強心劑。

勢頭一片大好,alo的中國行就能一帆風順嗎?

中國市場難點:假貨賣爆、渠道滯後、人設崩塌、產品力薄弱

為什麼說alo在中國市場的路不好走?

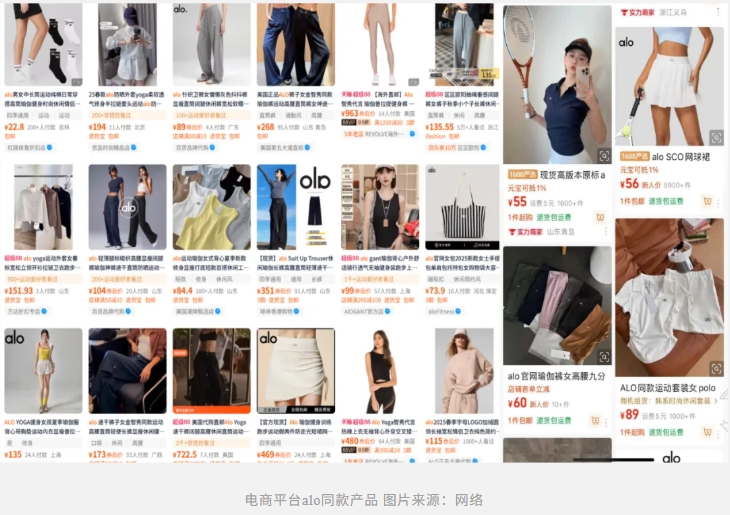

一是品牌動作導致的困局,社媒平台求購買渠道的討論不僅讓alo對中國市場信心大增,也讓中國成熟的服裝產業鏈看到了生意機會。

alo的在中國市場渠道佈局太過滯後,反倒是一系列服裝廠商紛紛在電商平台上架alo同款。早期圖片更是直接印上alo,如今品牌名稱可能隱去,或是ola、ala等不同混淆的品牌寫法,但從圖片及產品風格依然能看出alo的標誌性風格。

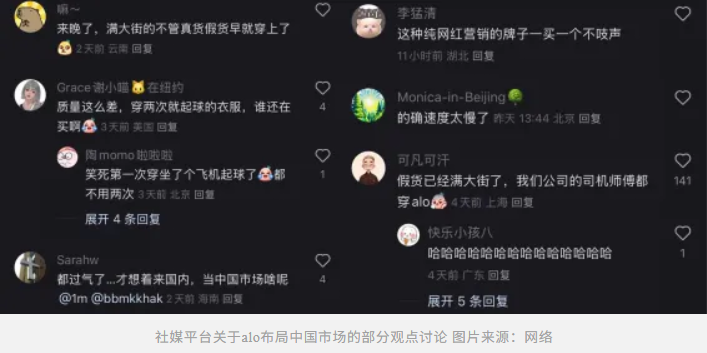

假貨氾濫帶來的影響不僅是渠道佈局側,更是撕碎了alo一直以來營造的精緻品牌人設。

以埃菲爾鐵塔做背景,明星網紅的美照將alo的logo折射出足夠的精緻感和稀缺性。假貨在國內市場爆賣,也意味着你不僅會在健身房看到穿alo的女生,還可能在菜市場、廣場舞、地鐵通勤路上看到alo的身影——儘管大多都是仿款。

對於還未入局中國的alo,非目標羣體過多地增加alo的曝光,本身就是對alo品牌人設的一種稀釋,更難以維持alo在國內市場的高溢價。

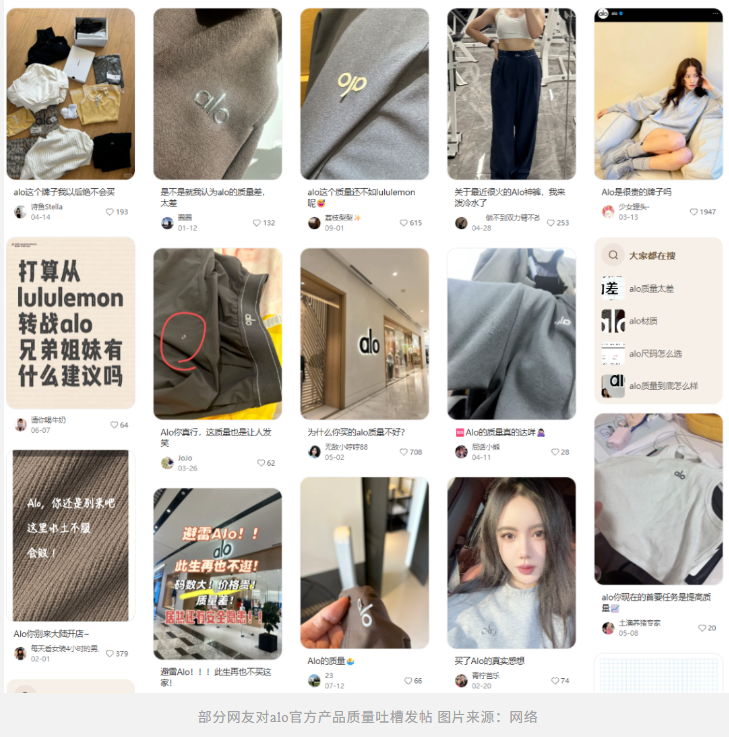

除了品牌人設的崩塌,慕名購買正品的消費者可能是「壓垮品牌的最後一根稻草」。

收到alo官網正品的消費者,紛紛分享自己的購物體驗、對產品質量的吐槽。質量差、易起球、logo起翹、脫線等問題引發消費者不滿,質量與價格的嚴重不對等更是為alo的中國行增加了不確定性。

質量堪憂、品牌人設不再、假貨氾濫的背景下,alo仿款似乎更具競爭力。消費者不一定具有分辨真假的能力,他們想要的只是ins美照裏的那個logo和版型,不到正品三分之一的價格,註定會對alo的中國市場增添難度。

alo中國渠道佈局滯後、品牌人設撐不起高溢價,這是alo中國行的難點之一。

第二層原因則是品牌產品力的薄弱。

雖是對標Lululemon,但alo弱功能故事,強營銷傳播,就註定了它的生意天花板具有極大不確定性。

問題則在於,alo過於依賴時尚潮流的易變性,以及網紅流量的不穩定性。

運動品牌的構建都是以產品為核心,功能、科技是支撐產品生命力的要素。而alo更關注與顏值外觀和網紅營銷,打造了一個令人嚮往的氛圍感,再用產品去承託這個氛圍感,實際售賣的不是產品的功能,而是廣告裏的生活。

短期來看,疊加社媒傳播的確能夠讓生意快速增長,但增長的天花板會很有限。

一是如何保證品牌審美、設計力不走下坡路。

alo的產品激發的其實是消費者的潮流忠誠度,消費者會為品牌的時尚設計和網紅光環來買單,但這種品牌與消費者的綁定關係是比較薄弱的,品牌忠誠度極容易受到潮流趨勢更迭的影響。一旦市場上出現了更網紅、更時尚的單品,消費者會毫不猶豫地拋棄alo。

二是放棄功能敘事,如何與衆多競品抗衡?

Lululemon雖業績承壓,但他的基本盤仍十分穩固,依託其品牌的面料、功能設計,依然會有一羣super girl死忠粉。

說回運動服飾的生意,其行業競爭強度很大,alo面臨着直接競品、運動巨頭、時尚品牌的競對壓力。連內衣品牌維密都來瑜伽服飾市場分一杯羹,從長期角度來看,alo如何穩固住它的基本盤將是一大難題。

對比傳統運動品牌,比起前期大量研發投入,用科技、專業講品牌故事的「慢路徑」,alo的確靠社媒營銷走上了一條專屬於Z時代的「快捷徑」,但售賣一種「感覺」也具有極大的不確定性。

alo的中國生意,將會很難走。