2025年,中國網約車市場正呈現冰火兩重天的格局。

一邊是行業巨頭滴滴上半年狂攬近60億元的經調整淨利潤,曹操出行、如祺出行等第二梯隊企業通過精細化運營實現虧損收窄。

另一邊則是排名靠後的中小平台面臨合規成本高企、流量爭奪白熱化等挑戰,在夾縫中艱難求生。

在這樣的大背景下,今年9月11日,網約車行業排名第14位的盛威時代科技股份有限公司(以下簡稱「盛威時代」)第二次向港交所遞交了招股書,試圖在資本市場尋求更多助力。

盛威時代曾於2024年11月首次向港交所遞表,但6個月後招股書失效。

最新招股書顯示,盛威時代3年半累計虧損近15億元、94.5%的網約車GTV(平台付費交易價值)依賴高德,公司的資產負債率飆升至844.3%,近期還曾因一起致死交通事故被罰130萬元。

在滴滴等頭部企業已進入盈利周期的行業拐點上,盛威時代此次IPO衝刺披露的經營狀況顯得格外刺眼。

1

用友前員工創業,獲阿里旅行投資

盛威時代的故事始於2012年9月,創始人是現年50歲的姜生喜。

姜生喜在1998年7月從中國北方交通大學(現在的北京交通大學)會計學專業畢業,2001年加入用友網絡。

2012年,已經在用友網絡科技股份有限公司任職10多年的姜生喜,選擇放棄用友網絡副總裁的身份,離職創業,創辦了盛威時代的前身北京盛威南凌信息科技有限公司。

當時,姜生喜看到的商機是幫助道路客運行業構建聯網售票平台。

2013年,姜生喜帶領團隊推出了中國公路客票網,又名為Bus 365平台,該平台也是後來的出行365平台的前身。

從2016年開始,盛威時代開始與國內主流的在線旅遊平台同程和飛豬展開合作。

到2017年,他們的省級道路客運聯網售票系統已經覆蓋了全國17個省份、自治區及直轄市。同年還擴大業務範圍,推出了定製客運服務。

2018年,姜生喜帶領盛威時代迎來重大業務轉機,當年10月他們拿到了《網絡預約出租汽車經營許可證》,也就是我們常說的網約車牌照,由此開始進軍網約車領域。

2019年,盛威時代又與在線旅遊平台攜程達成合作,並開始高德的聚合平台為網約車用戶服務。

經過7年的發展,截至2025年6月30日,盛威時代在全國各地已取得204張《網絡預約出租汽車經營許可證》,累計註冊司機數目約達到170萬名。

不過由於在網約車行業起步較晚,盛威時代目前的行業地位並不高。

按2024年GTV計算,盛威時代以15.21億元GTV在中國網約車服務市場排名第14名。相較之下,滴滴在2024年第四季度,僅中國出行業務(包括網約車、出租車、順風車、代駕等業務)的GTV就高達784億元。

客觀來看,盛威時代與滴滴的體量相比,確實是「弟弟」級別的存在。

2021年和2024年,盛威時代還曾分別收購兩家公司的部分股權,他們分別是在浙江和安徽做聯網售票與定製客運服務恒生長運與安徽皖美公司。

據「創業最前線」不完全統計,姜生喜在創業過程中曾獲得多家投資機構的青睞。

2016年9月,盛威時代就獲得了阿里旅行的A輪7500萬元投資,阿里旅行獲得了20%的股權,一舉成為盛威時代的最大股東。此後,阿里旅行在該公司A+輪、B輪孖展時都有繼續投資。

此外,盛威時代還曾獲得過寧波軟銀、貴陽軟銀、上海明赫、弘鑫天時、國開科創、廣州淡水泉、上海建元股權等機構的投資。

在盛威時代2024年11月首次遞表前夕,曾有股東退出,上海元弘同意將其所持股份轉讓給成都雲知涯,代價為3000萬元。

上市前,姜生喜與王嘉偉、成都盈創、盈創世紀、餘浪、海岱柱石、陳樹林、時代衆成及時代信成構成一組控股股東集團,在公司股東大會上共同有權控制行使約42.2%投票權。

其中,姜生喜直接持股約20.67%,而阿里旅行的持股比例約為27.01%,依然是盛威時代的最大股東。軟銀中國資本通過三家實體——寧波軟銀、貴陽軟銀、上海明赫,合計持有盛威時代10.72%的股權。

2

3年半累虧近15億,網約車業務9成GTV依賴高德

從最初的聯網售票到定製客運再到後來的網約車業務,目前盛威時代旗下已經擁有網約車服務、客運服務、數字化及業務解決方案、以及其他服務(主要是車輛租賃服務)。

不過,財務數據也揭示了盛威時代業務擴張的另一面。

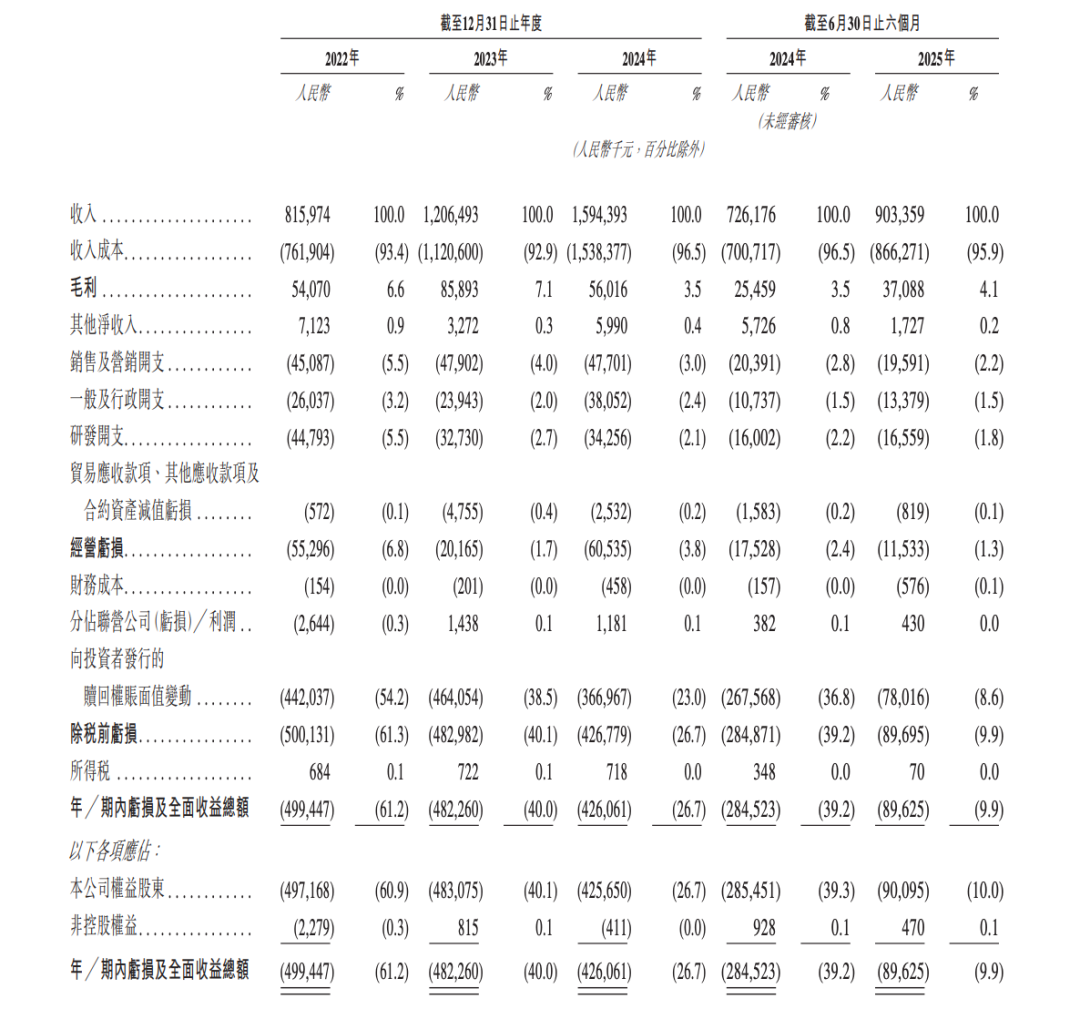

最新的招股書披露,盛威時代在2022年、2023年、2024年及2025年上半年(以下簡稱「報告期內」),分別實現營收8.16億元、12.07億元、15.94億元及9.03億元,營收呈現持續增長態勢,2022年至2024年的複合年增長率為39.8%。

但同期盛威時代卻處於虧損狀態,報告期內別虧損4.99億元、4.82億元、4.26億元及8962.5萬元,3年半累計虧損額達到了14.97億元。

經調整淨虧損(非國際財務報告準則計量)分別為5053.2萬元、1775.6萬元、4055.3萬元及932.6萬元。

報告期內,該公司的整體毛利率分別為6.6%、7.1%、3.5%及4.1%。其中網約車業務拖累了該公司的整體毛利率,進而影響了公司的盈利能力。

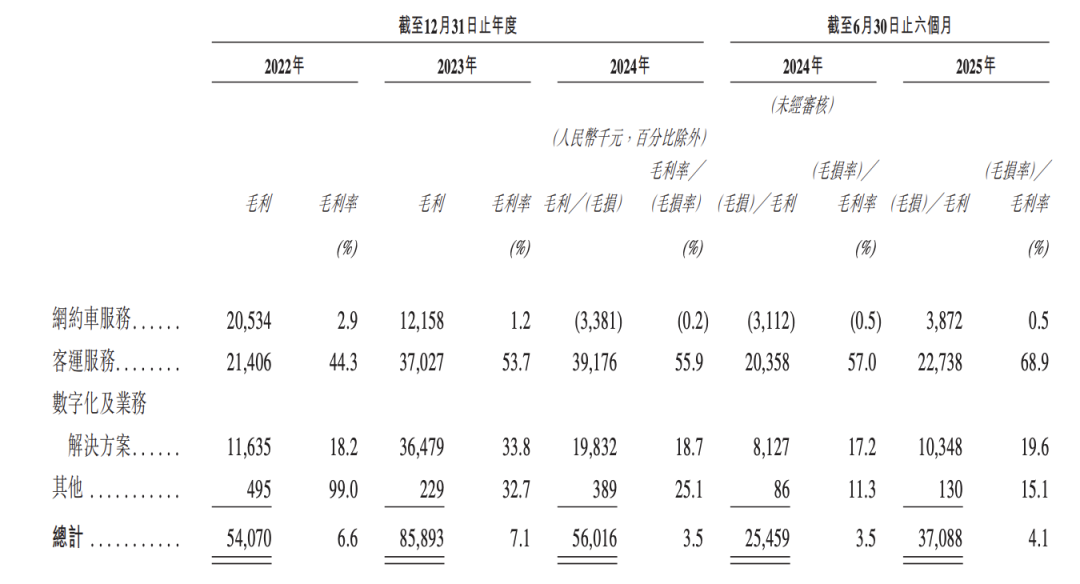

招股書顯示,報告期內,網約車服務貢獻了公司絕大部分營收,各期的營收佔比分別為86.2%、85.3%、88.9%及90.4%。但該項業務的毛利率很低,分別為2.9%、1.2%、-0.2%及0.5%。

而該公司毛利率較高的客運服務業務,在報告期各期的營收佔比分別為5.9%、5.7%、4.4%及3.7%,呈現逐年下滑的趨勢。

報告期內,盛威時代的經營活動所用現金流淨額分別為-1.13億元、4060.6萬元、-2417.4萬元及-1754.2萬元,也說明公司自我造血能力不穩定。

盛威時代在招股書中表示,預期隨着持續擴張網約車服務業務,公司在2025年將繼續錄得經營虧損及淨虧損,預計2025年的毛利及毛利率狀況將得以改善。

公司預計直到2027年才能產生正經營活動現金流,並預計2028年起才能開始產生純利。

盛威時代對高德平台的依賴度也非常高,報告期內,高德產生的GTV分別佔盛威時代網約車服務業務總GTV的92.9%、89.5%、93.9%及94.5%。

這也讓盛威時代付出了不少聚合平台費,從2022年的7859.6萬元增長到2024年的1.45億元,2025年上半年為8618.5萬元。

除了聚合平台費之外,盛威時代的另一項主要成本是與其網約車業務有關的司機服務費,從2022年的5.84億元漲至2024年的12.44億元,2025年上半年為7.13億元。

未來,公司如何降本增效,也是管理層的重要使命之一。

此外,招股書還披露,盛威時代在報告期內的資產負債比率分別高達516.7% 、594%、761.4%、844.3%,該數據如此之高的原因之一是盛威時代曾向投資方發行贖回權,隨着公司隱含估值的增加導致贖回權的賬面價值也不斷增長,報告期內分別為16.45億元、21.09億元、24.76億元及25.83億元。

未來,若盛威時代IPO不成功,公司將面臨高額的贖回負債。而公司的流動比率和速動比率長期處於0.1的狀態,則體現出公司脆弱的償債能力。

3

近期曾因事故被罰130萬,自動駕駛遠水難解近渴

事實上,盛威時代 IPO之路不僅面臨財務壓力,更受到安全合規問題的挑戰。

盛威時代在招股書中坦言,報告期內,在他們聘用提供網約車服務的車輛或司機中,有少量車輛或司機未持有所需的《網絡預約出租汽車運輸證》或《網絡預約出租汽車駕駛員證》。

報告期內,公司共收到75項及86名司機、86輛營運車輛涉及罰款金額在2萬元或以上的行政處罰,罰款總額達340萬元。

同期,公司與網約車服務有關的行政處罰的罰款總額分別為160萬元、240萬元、240萬元及210萬元。由此可見,公司2025年上半年的罰款總額已經接近2024年全年的金額了。

「創業最前線」還注意到,2024年7月,盛威時代運力夥伴管理的一名司機在重慶因超速駕駛發生交通意外,導致多人死亡。

針對此事件,2025年1月,重慶市應急部門對盛威時代重慶分公司作出行政處罰,應急部門認為盛威時代重慶分公司未能履行其安全生產責任,對其處以130萬元的罰款。

招股書披露,報告期內,盛威時代網約車業務訂單數量從2022年的3270萬單漲至2024年的7030萬單,漲幅約115%。但同期的意外宗數漲幅更多,從5起漲到了123起,漲幅高達2360%(即增長23.6倍)!

同期,盛威時代對司機紀律處罰的力度也在加大,報告期內,該公司接獲乘客索償的數量從2022年的17267宗漲到了2024年的52064宗。

2022年至2024年,他們對司機採取紀律處分的次數分別約為90.8萬次、97.2萬次及85.96萬次,對應的司機罰款總額分別為126.7萬元、228.8萬元及308.6萬元。

三年中,平均每次紀律處罰的罰款金額分別是1.39元、2.35元及3.59元,2025年上半年的金額更是漲至4.06元。

在網約車及司機存在合規壓力,以及公司降本增效的追求下,盛威時代表示未來部分募資將會用於發展自動駕駛業務。

公司擬加強與自動駕駛出租車合作伙伴(包括汽車製造商及自動駕駛技術提供商)的合作運營,並逐步增加自動駕駛出租車業務的廣告活動量等等。

實際上,盛威時代早在2023年11月就涉足了自動駕駛出租車業務,他們與一家汽車製造商合作在蘇州開始營運自動駕駛出租車業務。

自成立以來,聯營自動駕駛出租車服務平均每日每輛車完成約20單,盛威時代從2024年12月開始對自動駕駛出租車服務收費,不過他們與這家汽車製造商的合作協議在2025年5月份到期,此後曾出現幾個月的服務暫停。

直到今年9月5日,盛威時代又與這家汽車製造商重新簽訂合作協議,自動駕駛出租車服務隨即恢復。但目前聯營自動駕駛出租車服務仍僅限於蘇州市相城區的若干區域,並未在全市或者全國範圍內推廣。

因此,自動駕駛出租車業務在短期內,應該很難幫助盛威時代解決合規或降本增效的問題,有點遠水難解近渴的意味。

總而言之,儘管盛威時代在業務擴張和流量獲取上依託高德聚合模式實現了快速增長,但其過度依賴第三方平台、持續虧損及合規隱患等問題,仍是IPO之路上的關鍵障礙。

若想真正贏得資本市場青睞,盛威時代需突破依賴單一平台的枷鎖,通過技術升級、司機管理與合規體系建設提升運營效率,並在自動駕駛等新興領域找到切實的盈利路徑。

否則,即便成功上市,也難以在滴滴等行業巨頭的陰影下實現長期價值。盛威時代的命運,不僅是一家企業的生存考驗,更是整個網約車行業第二、第三梯隊發展模式的一個典型代表。

*注:文中題圖及未署名圖片來自攝圖網,基於VRF協議。