文|財經故事會 焱垚

2025年,互聯網已經很難再找到一雙沒看過短劇的眼睛。

你可能不會主動點開一部短劇,但肯定刷屏過《閃婚老公竟是億萬富翁》等情節誇張、節奏飛起的劇情;你可能不知道豪門虐戀、戰神歸來、逆襲重生男女主的名字,但肯定耳聞過「開會暫停,我去接」等這類被短劇帶火的網絡熱梗。

據《2025年上半年微短劇階段性發展報告》披露,截至2025年6月,全國短劇用戶達到6.96億,佔網民總數近七成。2025年短劇市場規模有望達到約634億元,預計2027年突破千億。

用戶洶湧之下,大廠集體入局,9月10日,支付寶APP啱啱上線了短劇入口。

雖然短劇已是大廠標配,但金字塔尖的位置獨屬紅果短劇。它並非短劇行業最早的玩家,卻用短短兩年多,完成了全面反超。

與其說這是紅果的勝利,不如說這是字節的勝利。

一、用「免費」引爆短劇

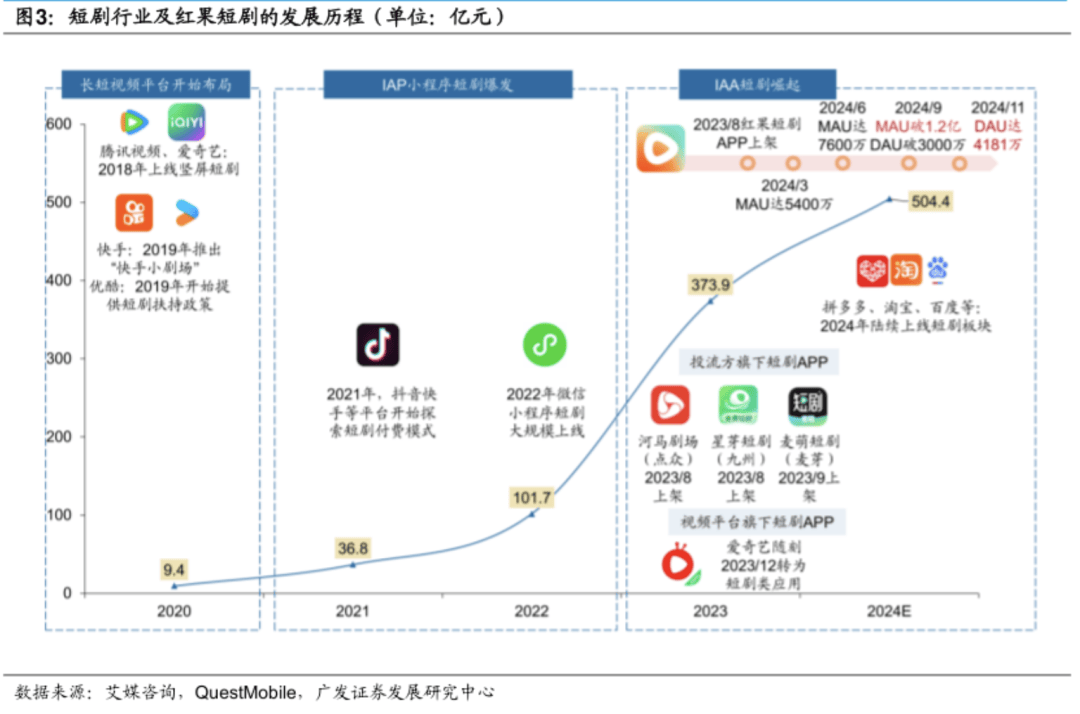

2023年,字節開始進擊短劇賽道,「紅果免費短劇」於5月面世,並在三個月後上線獨立App。

此前,國內短劇市場快手佔據鰲頭,傳統長視頻平台愛騰優芒群雄並起,中文在線、閱文集團等網文公司分庭抗禮。

愛奇藝是入局最早的玩家,2018年率先佈局短劇,開闢「豎屏控劇場」。2020年,優酷也上線了「扶搖計劃」。一年後,騰訊視頻又推出業內首個短劇品牌「十分劇場」,芒果TV則上線了短劇APP「大芒」。

快手也在前後腳入場。2019年,快手上線了「快手小劇場」欄目,2020年又推出「快手星芒計劃」,升級短劇分賬規則。作為最早佈局短劇的平台之一,快手幾乎承包了行業早期絕大部分的爆款短劇。

到了2022年,點衆、九州、中文在線、掌閱科技等網文公司大規模進場,結合小程序「即點即看」的輕量化特性,率先跑通小程序短劇的「投流+付費」模式。

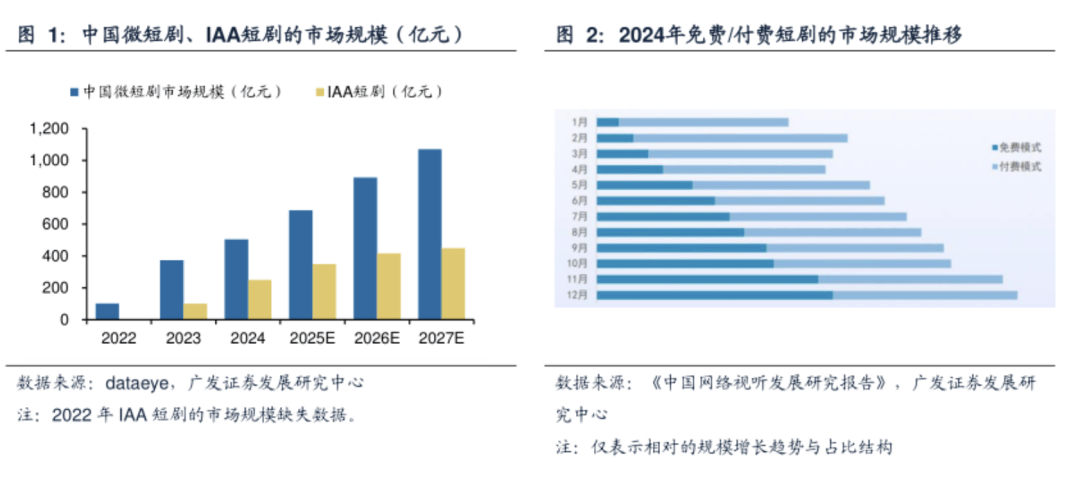

2023年是短劇市場的出圈之年。根據艾媒諮詢的數據,中國網絡微短劇的市場規模由2021年的36.8億元快速增長至2023年的373.9億元,相當於電影市場的3/4。

在紅果入場之前,短劇從長視頻平台起步,到短視頻平台佈局,再到小程序崛起,一直主打IAP模式(應用內付費)。在抖音/快手等平台投放信息流廣告吸引用戶,用戶點擊後跳轉至小程序或APP,在免費觀看的前幾集下鉤子,吸引用戶付費解鎖後續劇情,通常採用1元內單集解鎖或79/99元打包全集的模式。

收費為主的模式下,也有一些爆款湧現,比如快手打造的《東欄雪》,更新19集播放量突破4.3億、單集突破1億。

戰局看似已經白熱化,紅果才姍姍來遲。但紅果卻用新的遊戲規則——IAA模式(應用內廣告),實現免費看劇、廣告變現,得以成功破局。

用戶看劇時,每3-5集會遇到「廣告解鎖」節點,看完15秒廣告就能繼續免費看;同時開啓網賺模式,簽到領金幣、看劇賺收益等遊戲化設計,把用戶停留時長拉到日均1.38小時。

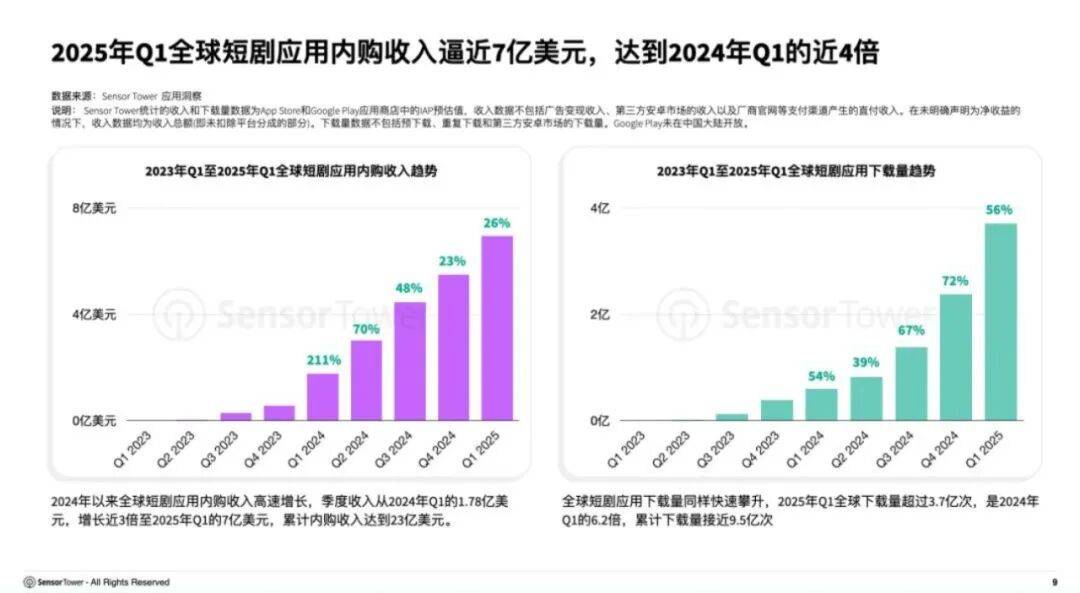

IAA模式一直保持着更高增速。統計顯示,2025年,國內短劇市場規模按年增長26%,其中免費短劇市場規模將達到350億元,按年增長40%,高於大盤增速。

紅果的免費模式,重新定義了短劇消費習慣,降低了消費門檻。尤其是海量的下沉市場和年輕用戶,他們有閒,願意為「免費+廣告」買單,但錢包空癟,不想為「爽感」花錢。

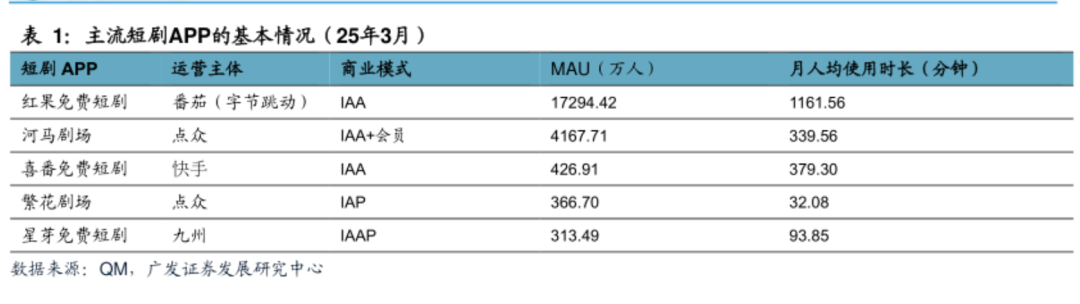

到了2024年11月,紅果月活已超1.4億、日活超4000萬,而其他競爭對手河馬劇場、星芽短劇、喜番短劇等月活均不到500萬;到了年底,這個數字變成了1.58億,紅果穩坐短劇平台的頭把交椅。

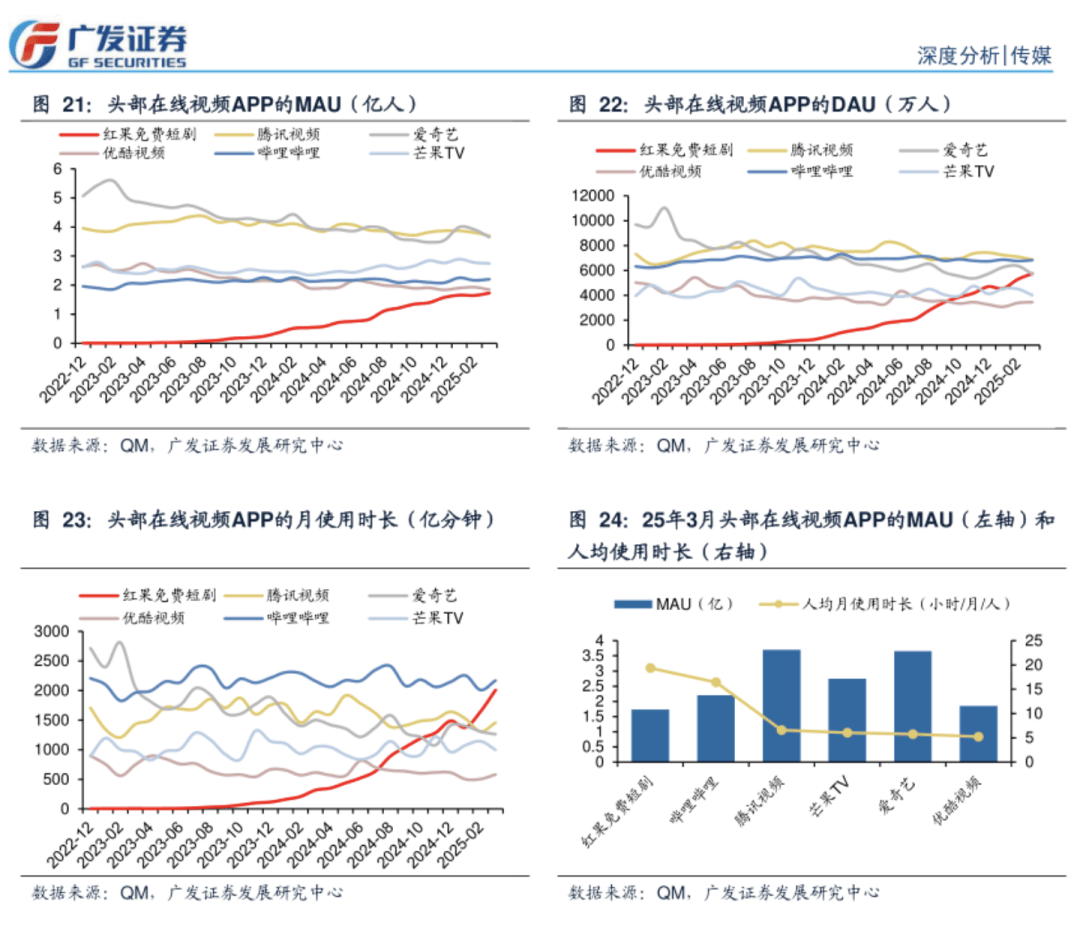

對於長視頻平台,後發者紅果也來了一場「降維打擊」。根據QuestMobile的數據顯示,2025年6月,紅果月活達到2.12億,正式超越傳統長視頻平台優酷的2.006億,與嗶哩嗶哩月活用戶量也僅相差1300多萬,按年增速高達179.0%,更是讓一衆長視頻平台望塵莫及。

而從使用時長來看,紅果短劇APP今年2月已超過優愛騰芒,3月人均使用時長達到19.36小時/月,在行業內遙遙領先。

在內容側,紅果針對重點品類、拉新、高熱新劇、自制劇等給予額外激勵,通過大撒幣,拉攏最優秀的短劇創作團隊,沉澱了最厚實的短劇內容。根據QuestMobile顯示,紅果短劇已與600餘家內容機構合作,累計上架短劇劇目數量超1.5萬部。

到了今年4月,紅果短劇的存量已超過2200部,且日均上線短劇數量穩定在50-60部之間。

截至2025年8月中旬,紅果短劇已有22部短劇播放量突破10億,其中更有2部突破30億播放大關,承包了最近一年大部分的爆款短劇。

收入也在反超。早先,月活10億的微信成為小程序短劇的主陣地。在行業早期,將用戶從抖音、快手、百度等渠道引流到微信小程序,最終完成變現,是普遍模式。據《科創板日報》報道,2023年底,微信小程序佔據了短劇播出渠道的80%份額。

不過,到了2024年,字節系就完成了反超。據DataEye統計,2024年上半年,巨量引擎成為短劇投放消耗第一大平台,佔比73%,騰訊廣告佔比17%,快手佔比8%。

用戶、內容、營收相繼登頂,紅果真的紅了。

二、字節生態的「內循環」魔法

紅果的狂飆,一方面來源其主導的IAA模式對IAP模式的碾壓性勝利,另一方面離不開字節生態的力挺。

這條產業鏈的上游是「番茄小說」——中國最大的免費閱讀平台。截至2024年,番茄小說擁有超60萬簽約作者數,而短劇用戶和網文用戶的內容偏好又高度重合。

紅果短劇的版權合作負責人袁子超,同時也是番茄小說的版權合作負責人,番茄小說IP改編權會優先授予紅果短劇的合作方,並且兩個平台在用戶搜索時會同時展現相關小說內容及短劇內容,在內容資源共享、IP多維變現、相互導流等方面形成合力。

根據紅果月報,24年10月平台分賬超百萬的18部短劇,有8部改編自番茄小說。今年上半年紅果播放量破十億的爆款中,更是有10部直接改編自番茄小說。

產業鏈的下游是「巨量引擎」,國內短劇最主要的投流渠道。巨量引擎整合了字節跳動旗下的海量營銷資源,結合算法模型、智能分發以及火山引擎雲服務優勢,為紅果短劇提供充足的商業化資源以及買量環節的降本增效。

根據DataEye研究院,截至24年11月6日,紅果短劇近90天投放媒體前四名均為巨量引擎對接的穿山甲聯盟、西瓜視頻、番茄小說、今日頭條。2025年巨量引擎體系內資源協調和重點有所變化,但番茄小說、穿山甲聯盟等依然是核心的投放陣地。

月活超過10億的抖音,也是紅果短劇Play中的一環,「內容-流量-變現」的閉環順暢跑通。

在抖音,每天有海量短劇片段被用戶分享——這些片段最終都會指向紅果APP。數據顯示,紅果短劇88.3%的流量依賴抖音APP導流。一個短劇的「名場面」在抖音爆火,用戶點擊鏈接就能直接跳轉到紅果看全集,過程中產生的廣告收入,一部分給創作者,一部分留在平台——這種模式讓紅果不用依賴外部買量,就能實現用戶增長。

而且紅果短劇APP的交互邏輯也與抖音如出一轍,信息流佈局,上下滑動實現劇集內容的無縫切換,抖音用戶轉移到紅果,幾乎沒有學習成本。

在這樣的閉環下,最對胃口的內容被24小時不間斷投餵給用戶。你愛看「手撕渣男」,下一秒就有「重生復仇」劇集推送;你對「戰神歸來」欲罷不能,立刻就有十部同款安排上。極致的「劇找人」模式,解決了短劇的冷啓動和分發效率問題。

然而算法並不是萬能的。為了提高引爆率,不少製作方傾向於瘋狂複製已有爆款,導致題材扎堆、套路雷同,引發用戶的審美疲憊乃至反感。

為了滿足「留人率」的黃金指標,製作方也必須將所有衝突、反轉、爽點前置再前置,「開頭三秒就要爽」的粗暴,難免會犧牲敘事邏輯,作品甚至一度變成純刺激點的堆砌。

難免低俗,甚至價值觀略顯扭曲的短劇,可能還會導致廣告商們望而卻步。藍色光標首席執行官潘飛曾在接受《第一財經》採訪時明確表示,品牌客戶對於短劇的投放在現階段非常謹慎。

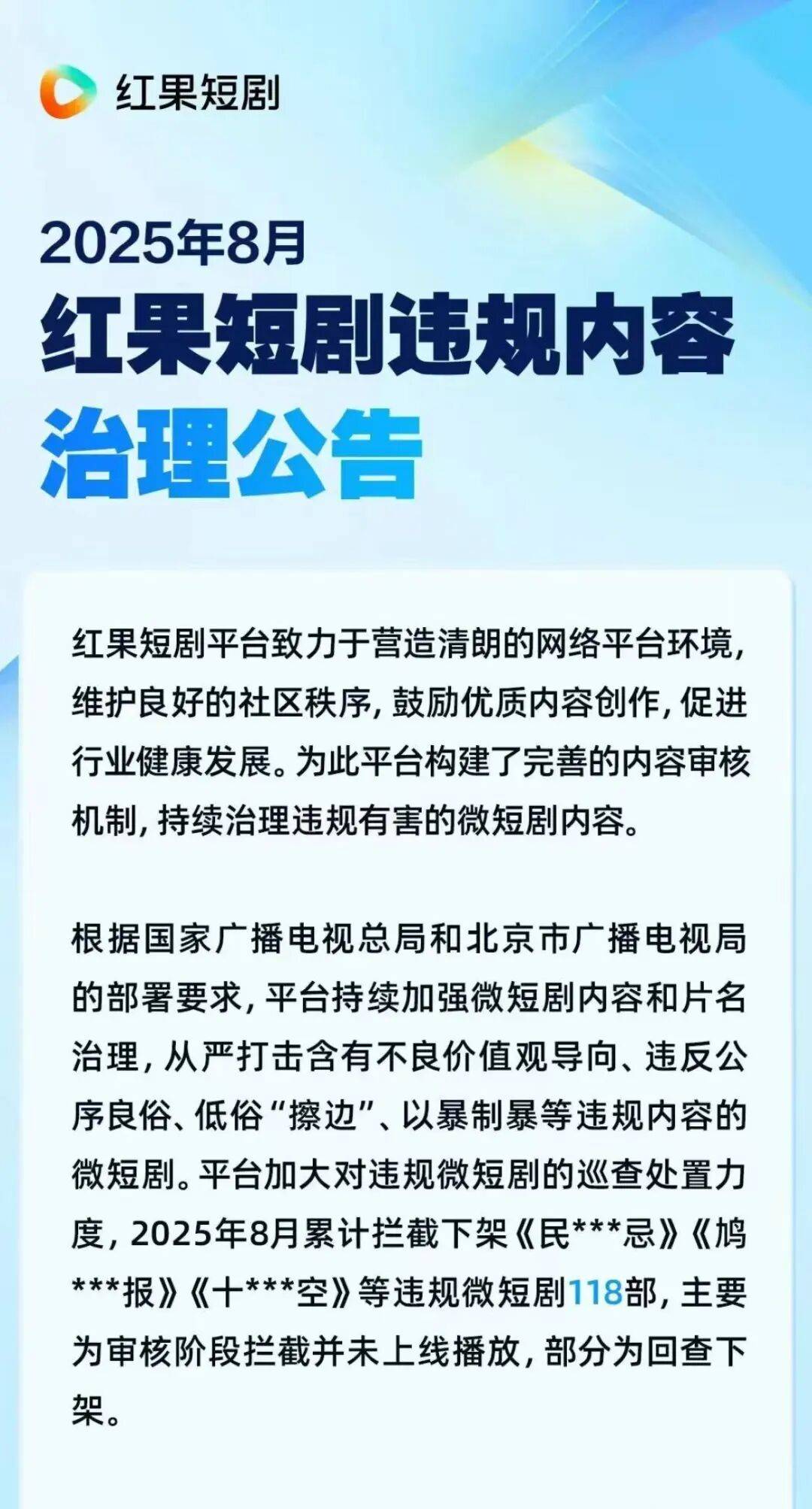

無序的狂飆,還迎來了監管的重錘。2023年11月,廣電總局啓動「網絡微短劇專項整治工作」,下架了2萬多部不合規作品。

2024年,監管進一步細化、常態化。2024年12月26日,紅果短劇官方賬號發文稱,紅果短劇接受了廣電主管部門的約見,高度重視問題,對於發現的違規內容,立即採取下線等措施。

短劇野蠻生長的時代一去不復返。

今年1月,抖音集團副總裁李亮明確提到,短劇當下的問題是缺乏精品。

這也揭示了紅果模式遭遇的階段性悖論:數據驅動創作,也可能禁錮創作。

歸根結底,於內容產業而言,算法只能託底算準底線,算準大衆內容消費的公約數,但無法算出優質內容的上限,也無法全量滿足差異化的多元內容需求。

三、精品、出海、AI,紅果步履不停

內容監管的壓力是直接的,競爭白熱化也不容忽視。

最核心的是盈利模式的可持續性。目前,紅果的收入幾乎全部來自廣告,而單一收入結構可能遭遇經濟周期影響。

面對競爭白熱化、營收單一化、內容監管壓力,精品化,成了紅果必選項。

早在2024年12月,紅果短劇就推出了「精品短劇計劃」,官方名稱是 「果燃計劃」 ,旨在通過提升內容品質、拓寬題材範圍、加強與專業團隊合作等方式,推動微短劇從「高產量」向「高質量」發展。

2025年1月,「果燃計劃」升級為面向全行業的合作計劃,紅果總編輯樂力表示:「微短劇行業正經歷從‘快速生長’到‘品質躍升’的關鍵轉型」。

紅果短劇會通過「果燃計劃」定期發布新的精品片單。今年3月,一部無流量明星、無狗血劇情的川味年代劇《家裏家外》上線,僅3天話題量和播放量雙雙破10億。口碑好、質量高、正能量、流量猛,有網友評論「短劇中的細糠,希望以後都按這個標準卷」,就連官媒都親自下場讚好。

到了7月,「果燃計劃」公布的片單包含了21部新作品,更是涵蓋了科幻、反詐、非遺、年代創業、動作冒險等多種題材。

8 月中旬,「果燃計劃」 出品的《弄潮》開播,這部劇以改革開放為背景,聚焦女性創業與友情,短短 5 日熱度值達5574萬,上線一周播放量超3億。DataEye 觀察紅果熱榜顯示,該劇單日狂飆上升 15 位,在紅果短劇推薦榜位列第 1 名 ,登上紅果短劇熱搜榜第四。

對於稀缺及創新類型的短劇,紅果還會通過「果燃計劃」給予相應的補貼,使分賬或保底收益最高上浮30%。

內容形態上紅果也在進行多元化嘗試。

今年8月,紅果短劇與國民級綜藝《快樂向前衝》合作,打造豎屏微綜藝《歸來之重奪快衝冠軍》,探索「短劇+」的融合創新。

採用豎屏形態,適配移動端觀看習慣,每集濃縮至3-5分鐘,直擊高能看點,融合短劇的強敘事性和綜藝真人秀的沉浸感,實現「短小精悍、笑點密集」的新表達方式。

在內容形式上,橫屏短劇也成為紅果新的重點佈局領域。樂力指出:「橫屏在敘事表達和製作水準上具有天然優勢,如果能與豎屏視聽語言深度融合,必將釋放巨大的市場潛力」。

同時,紅果還在測試VR短劇,讓用戶沉浸式體驗劇情,如同「看一場私人電影」。這種嘗試可以提升用戶體驗,也為短劇內容創造更大想象空間。

AI技術在紅果短劇的精品化戰略中,也扮演着重要角色。

今年2月,紅果上線「靈樞2.0」創作者工具,為創作者提供選題熱度分析、劇本智能診斷、項目數據覆盤等全流程支持。

「靈樞2.0」還與紅果的「劇本共享平台」 協同,每日更新超100部優質劇本,合作方可免費獲取拍攝授權,促進劇本的流動和複用,解決劇本產能不足的痛點。

同時,紅果短劇還與專注於AI視覺捕捉和3D視頻生成的科技公司聚力維度合作,在紅果平台上線了首部工業級AI短劇《玄幻:從拉二胡開始》。

聚力維度科技有限公司官方報道指出:此次工業級AI短劇的上線,代表AI在影視產業真正落地。

「靈樞2.0」和聚力維度雖然側重不同,但它們共同構成了紅果「創意」與「製作」 的AI閉環。

在國內與同行們卷生卷死之外,紅果短劇還在加速出海。據點衆科技董事長陳瑞卿預測,未來10年全球短劇市場規模有望突破500億美金,其中中國150億美金,海外350億-360億美金。

2025年第一季度,楓葉互動旗下的ReelShort和點衆科技旗下的DramaBox內購收入分別增長31%和29%,達到1.3億美元和1.2億美元,包攬海外短劇應用收入榜和增長榜冠亞軍。

不過,後來者居上的劇本,紅果和字節都不陌生。

目前,字節跳動已在海外推出短劇應用Melolo和PikoShow。

其中Melolo 照搬了紅果短劇「免費 + 廣告」的商業模式,內容層面上也與紅果短劇劇目高度重合。Melolo支持用戶直接通過TikTok賬號登入,且有計劃邀請好萊塢製片公司參與短劇製作以吸引更多TikTok用戶。Melolo借力TikTok,如同紅果短劇依託抖音,試圖將國內驗證成功的模式複製到海外市場。

在短劇市場,字節會不會再複製一個類似「TikTok」的奇蹟?儘管最新的消息顯示,TikTok不得不把實控權出讓給美國公司,但畢竟它來過,它贏了。