今夜,全球市場都在等的重磅事件來了——聯儲局即將公布利率決議。

市場普遍預期,聯儲局今晚降息25個點子幾乎是「板上釘釘」,這也將是自去年12月以來的首次降息。但比降息本身更值得關注的,是這次會議背後前所未有的「詭異」氛圍。

首先,聯儲局內部可能上演「四方混戰」,投票結果可能出現史上罕見的嚴重分歧——除了主張不降息的,還有「超級鴿派」要求降息50個點子(比如米蘭、沃勒、鮑曼);以聯儲局主席鮑威爾為首的中間派,可能投票支持市場預期的25個點子降息;更戲劇性的是,深陷辭職傳聞的理事庫克甚至可能「反水」,意外投票支持加息25個點子,以此反擊白宮壓力。

其次,這次會議的官員名單直到會議前一天才最終確定,史上第一次拖到這麼晚。原因在於政治鬥爭的攪局:周一,美國參議院僅以一票優勢通過了特朗普提名的經濟顧問米蘭進入聯儲局;同一天,另一位理事庫克則在和特朗普政府的官司中「僥倖」留任。一邊是總統的「自己人」,一邊是總統的「眼中釘」,兩人同時出現在會議現場,內部爭論難以避免。

此外,特朗普還在本周初公開喊話,要求聯儲局「必須大幅降息」,財長貝森特也表暗示25個點子的降息幅度不夠。這也讓本次會議蒙上更濃的政治色彩。

除了詭異的氣氛,今晚還有幾大關鍵看點:

聯儲局降息25點子VS50點子;聯儲局FOMC聲明措辭的細微變化;最新發布的「點陣圖」(北京時間凌晨2:00公布);鮑威爾半小時後的新聞發布會,尤其他對勞動力市場疲軟和通脹目標的表態。

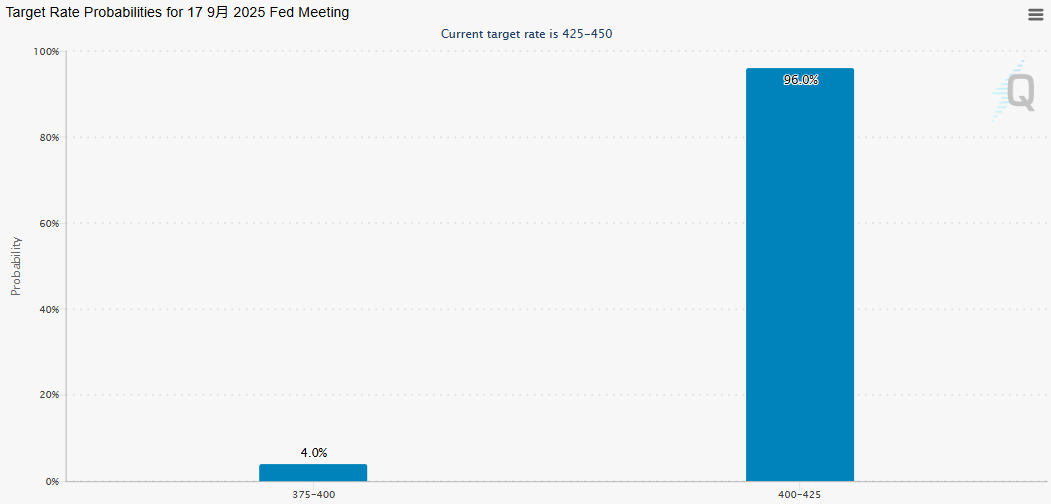

降息25點子VS50點子

根據芝商所(CME)的「聯儲局觀察」工具最新數據顯示,市場預計今晚降息25個點子的概率高達96.0%,而降息50個點子的概率僅為4%。

換句話說,除非發生重大意外,否則降息25個點子基本已是「板上釘釘」。

為什麼25個點子成為絕對主流?最近幾周,多項經濟數據——尤其是就業指標——明顯走弱,加劇了市場對勞動力市場放緩、進而拖累消費和增長的擔憂。這為降息提供了理由。

但另一方面,通脹依然頑固地高於聯儲局2%的目標,加上未來特朗普關稅政策可能進一步推高物價,這些都讓部分聯儲局官員不敢過於激進。所以,和去年9月那次「大刀闊斧」降息50個點子不同,今晚更可能是一場「小幅試探」。

但市場永遠不缺少「豪賭」的人。儘管概率極低,但仍有一部分交易員正在押注聯儲局今年剩餘的三次會議中,至少會有一次大幅降息50個點子。甚至有人大膽下注:就在今晚。

研究人員Ed Bolingbroke發現,本周一出現了一筆史上最大規模的聯邦基金期貨大宗交易——涉及84000份10月合約,每個點子的風險敞口高達350萬美元。從交易價格和時機推斷,這很可能是一位買方交易員在對沖「今晚聯儲局意外降息50個點子」的風險。

FOMC聲明和點陣圖

作為聯儲局新一輪「寬鬆周期」的開始,FOMC聲明和點陣圖將給出更多的指引。

市場普遍預計,聯儲局會在聲明中首次明確承認「勞動力市場正在走弱」。高盛認為,措辭可能會仿照2024年9月時的說法,但聲明應不會明確承諾10月繼續降息,整體政策框架也不會出現重大轉變。

具體到聲明文本,彭博經濟研究預計只會做出微調:

勞動力市場描述從「失業率保持低位,市場仍顯穩健」改為「就業增長放緩,但失業率依然較低」;

繼續強調「通脹仍處於高位」、「經濟不確定性較高」;並重申聯儲局「正密切關注其雙重使命(就業和通脹)所面臨的風險」。

摩根士丹利也持類似看法:聯儲局很可能承認就業增長放緩,同時肯定失業率尚處於低位。關於通脹,聲明可能繼續使用「仍有些偏高」的表述,並可能提及關稅帶來的短期上行壓力。

另外一個關注點就是點陣圖。這張圖之所以每次都被反覆剖析,是因為它直接透露了聯儲局官員們對未來利率路徑的真實預期。而今晚發布的點陣圖,尤其重要。

簡單來說,市場主要盯着三個問題:

1.2025年到底會降幾次?

如果今晚降息25個點子,今年剩下兩次會議還會不會繼續降?這直接牽動市場情緒。

2.內部吵得有多兇?

看點陣圖中2026年利率預測的分散程度——點越分散,說明聯儲局內部分歧越大。

3.長期利率怎麼走?

特別是新理事米蘭加入後,聯儲局對「長期中性利率」的預測會不會上調?

其中最關鍵的,毫無疑問是2025年的降息次數。

回顧6月點陣圖:當時聯儲局預測今年總共降息兩次,但支持降兩次和不降息的人數幾乎一樣多,內部立場分化明顯。

而今晚,市場真正關心的是:這個「兩次」會不會變成「三次」?如果點陣圖中值顯示年內降三次,市場會認定這是一次「鴿派降息」,有利於風險情緒;如果仍維持兩次,即便降了息,也會被解讀成「鷹派降息」,等於暗示「降完了,今年可能就先這樣」。

不少機構已經提前「幫聯儲局畫了點陣圖」:

美銀仍然堅持認為中值會顯示降息兩次。

高盛預計會更樂觀:9月、10月、12月連續降三次,明年再降兩次,最終利率降至3%-3.25%。他們甚至提到,如果就業惡化超預期,不排除某次降50個點子的可能。

彭博經濟研究也認為中值可能指向今年總共降50個點子(即兩次25BP),2026-2027年再各降一次。

但他們都提到一個共同點:這次點陣圖背後可能藏着不少「無聲的反對方」——比如有人堅持明年不該再降息,也有人認為明年底利率應高於當前水平。

棘手的發布會鮑威爾如何應對?

今晚,所有人的目光都聚焦在一個人身上:鮑威爾。毫無疑問,他是這個議息夜裏壓力最大的人。

決議公布半小時後的新聞發布會上,他的一言一行都將被市場拆解剖析。肯定會有記者追問聯儲局內部的「花絮」——比如新上任的理事米蘭到底是什麼立場?但更重要也更難答的,是他對美國經濟現狀和利率路徑的判斷。

哪怕他只是輕描淡寫說一句「降息是為了支持就業」,市場就可能直接解讀成「十月還要接着降」的鴿派信號。

「新聯儲局通訊社」Nick Timiraos點出了關鍵:鮑威爾今晚最難的任務,是傳遞清晰的政策信號。在上個月的傑克遜霍爾會議上,他已經暗示自己比一些同事更擔心勞動力市場(而不是通脹)。

他認為,除非被證明是錯的,否則可以暫時把關稅帶來的漲價看作「暫時性的」——這個思路,和2021年時聯儲局最初誤判通脹的邏輯如出一轍。

現在的問題是,8月就業數據這麼疲軟,鮑威爾會不會加倍強調他的擔憂?如果他真的這麼做了,就等於變相認可「未來連續降息」的預期——但這可能引起內部更多反對聲音。不少官員對「中性利率到底該是多少」還沒達成共識,並不願意承諾太快行動。

他不僅要解釋政策,還要小心平衡內部分歧——每一句話,都得拿捏得當,否則華爾街可能快速定價「衰退」。

市場怎麼走?

今晚聯儲局降息,市場會怎麼走?這是眼下很多投資者最關心的問題。

對於降息方向,市場有兩種預設——「預防式降息」和「衰退式降息」。

華爾街主流觀點認為當下屬於典型的 「預防式降息」——經濟數據(尤其是就業)只是放緩而非崩潰,通脹還偏高,但為了不讓情況惡化,先降息25個點子看看效果。這是一種「未雨綢繆」的操作。

但「衰退式降息」的呼聲也不容忽視,畢竟就業數據開始放緩,摩根大通CEO戴蒙早就出來喊話:美國經濟開始衰退了。如果今晚降息50個點子,難免引發「衰退式降息」的猜測。

對於市場走勢,摩根大通給出了五種情景預測,其中概率最高(47.5%)的是「鴿派降息25個點子」——這種情況有望推動標普500指數上漲0.5%至1%。但他們也提醒,要警惕「利好出盡」、月底前市場可能出現3%-5%的回調。關鍵節點包括9月PCE、10月非農和CPI數據。該行建議,如果出現回調,反而是加倉機會——可重點關注科技、AI概念股以及美元走弱受益的新興市場。

其他情景包括:

鷹派降息(概率40%):標普持平至小幅下跌0.5%;

維持利率(概率4%):下跌1%-2%;

直接加息(概率1%):大跌2%-4%;

降息50點子(概率7.5%):影響區間較大,可能在-1.5%至+1.5%之間。

花旗回顧歷史指出,從以往降息周期來看,股、債在首次降息前後中位數收益均為正。降息後50天,股票平均漲幅約5%(硬着陸情形除外);債券同樣受益,收益率往往在降息周期初達到低點。

美元則通常「先跌後平」,降息前走弱、降息後震盪;黃金在降息預期階段上漲,真正落地後反而表現平淡。

中金公司認為,本次降息屬於「預防式」,而非衰退應對。他們判斷美國經濟可能逐步走向修復甚至「過熱」,市場邏輯將從「寬鬆交易」(債強股弱)逐漸轉向「復甦交易」(股強債弱),轉換期約1-3個月。

具體來看:

美元、美債利率:見底回升;

美股:1個月後轉漲;

黃金:1個月後可能回調;

新興市場:利好有限;

港股:彈性更大,但降息落地後也可能回調。

興業證券特別對比了「預防式降息」和「衰退式降息」下中國市場的不同表現:

在預防式降息中(如2019年、2024年),A股和港股往往受益於流動性寬鬆和風險偏好提升,整體上漲。科技、TMT、消費(食品飲料、社服、醫藥等)佔優。

而在衰退式降息中(如2000年、2007年),市場受經濟衰退拖累調整,防禦型板塊(金融、周期)相對更抗跌。

港股對外部流動性更敏感,在任何降息初期通常表現更強。預防式降息後,消費、工業、科技領升(今天港股已經開始暴漲模式,阿里、騰訊等科技巨頭帶飛恒生科技);衰退式降息中,能源、電訊等防禦型資產也會有所表現。

在經濟數據分歧、政治壓力加劇,聯儲局將如何決策?今晚一切都將揭曉。