9月15日盤後,科興製藥(688136.SH)披露股東詢價轉讓結果。控股股東科益醫藥以30.88元/股的價格,向21家機構投資者轉讓1006.28萬股無限售流通股,佔公司總股本的5%,佔轉讓方所持股份的8.4%,交易總對價約3.11億元。

本輪轉讓價較「20日均價」折價近三成,較此前8月的36.7元/股轉讓價亦大幅下降;參與機構的有效認購倍數為1.01倍,剛夠覆蓋轉讓額度。

把近三個月的資本動態串起來看,科益醫藥先通過集中競價、大宗交易和兩輪詢價轉讓「速提」7.54億元資金,上市公司又籌備發行不超過8億元科創債,「控股股東變現+上市公司補血」的雙線資金流動,似乎都指向赴港IPO這同一個目的地。

兩次詢價均折價三成,控股股東已「速提」7.54億資金

先高位減持、後高折價轉讓,科益醫藥的減持軌跡不無深意。科益醫藥為科興製藥實控人、董事長鄧學勤控制的企業,其轉讓前所持公司股份數量為1.2億股,持股比例為59.5%。

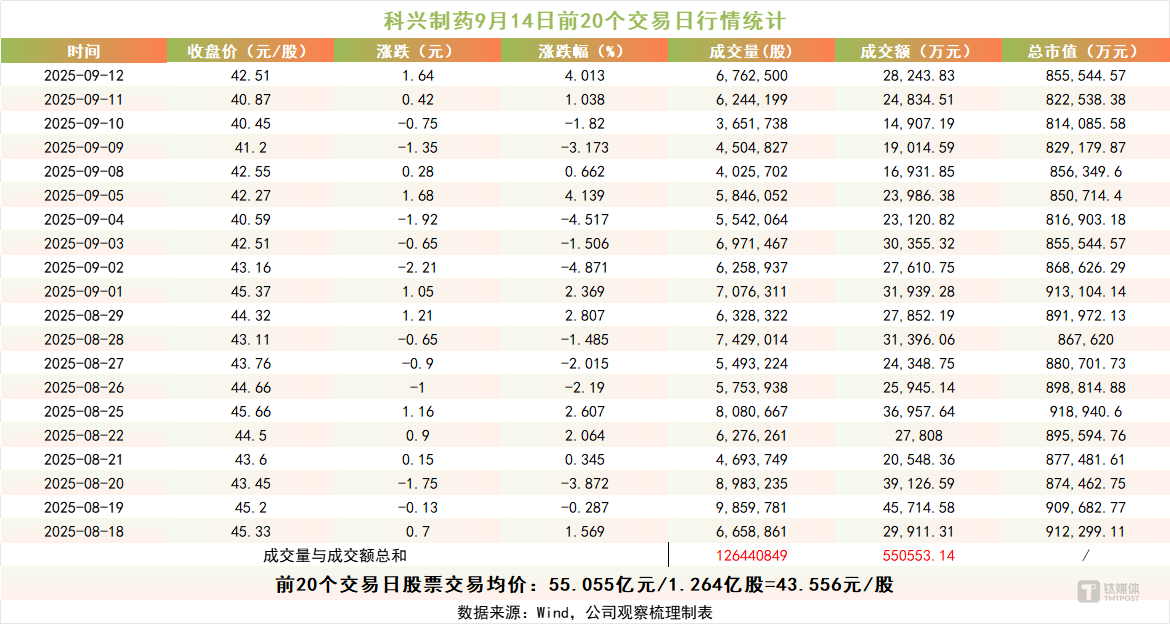

從定價規則來看,本次詢價轉讓的價格下限設定為,不低於發送認購邀請書之日前20個交易日股票交易均價的70%。

筆者以9月14日(周日)股東發布詢價轉讓計劃前的最後一個交易日為基準,向前追溯20個交易日計算,科興製藥的「20日均價」為43.556元/股,對應的轉讓價格下限為30.489元/股。而本輪轉讓最終定價為30.88元/股,幾乎貼近擬定下限,相當於在定價基準上讓利約29.1%。

這已是科益醫藥今年以來第二次進行詢價轉讓。7月31日,科興製藥公告稱,科益醫藥擬通過詢價轉讓方式減持6037.72萬股,佔公司總股本的3%。根據8月6日披露,此次詢價轉讓價格為36.7元/股,較此前轉讓計劃披露當日的收盤價折價約30%;以公告當日收盤價計算,該筆轉讓總價在2.22億元左右。

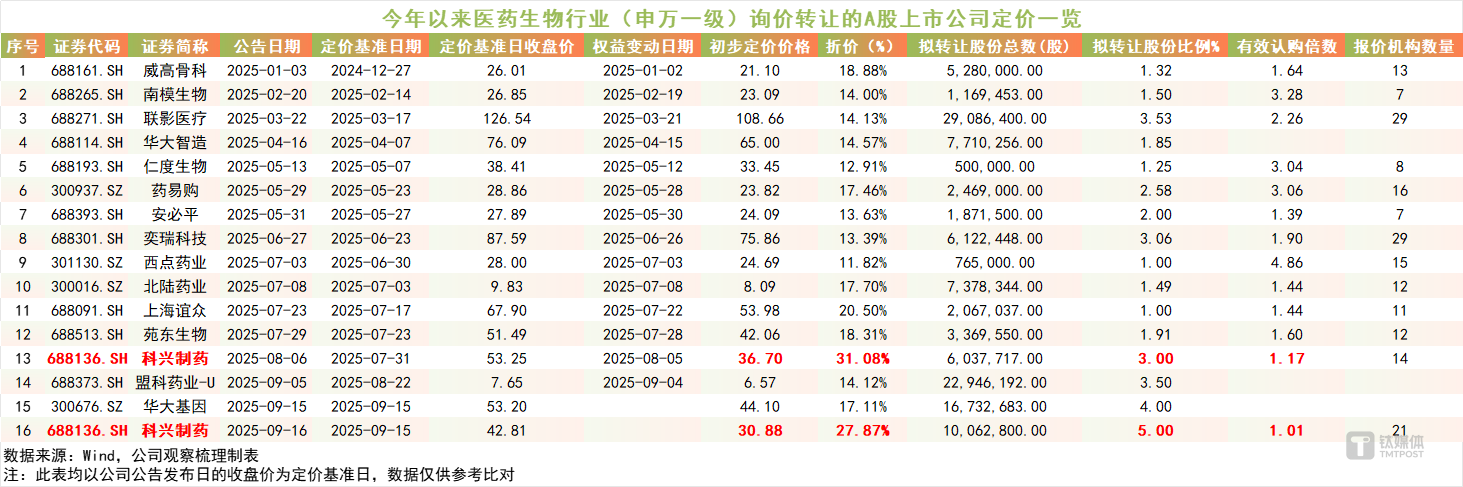

再看今年以來,A股醫藥生物行業(申萬一級)已發生的16起詢價轉讓案例。

以公告發布當日收盤價為定價基準粗略計算,平均折價約21.35%。相比之下,科興製藥兩輪詢價轉讓均折價30%左右,顯著高於行業平均水平;與此同時,兩輪轉讓的有效認購倍數均不足1.2倍,剛好「擦線」覆蓋轉讓額度要求,處於行業較低水平。

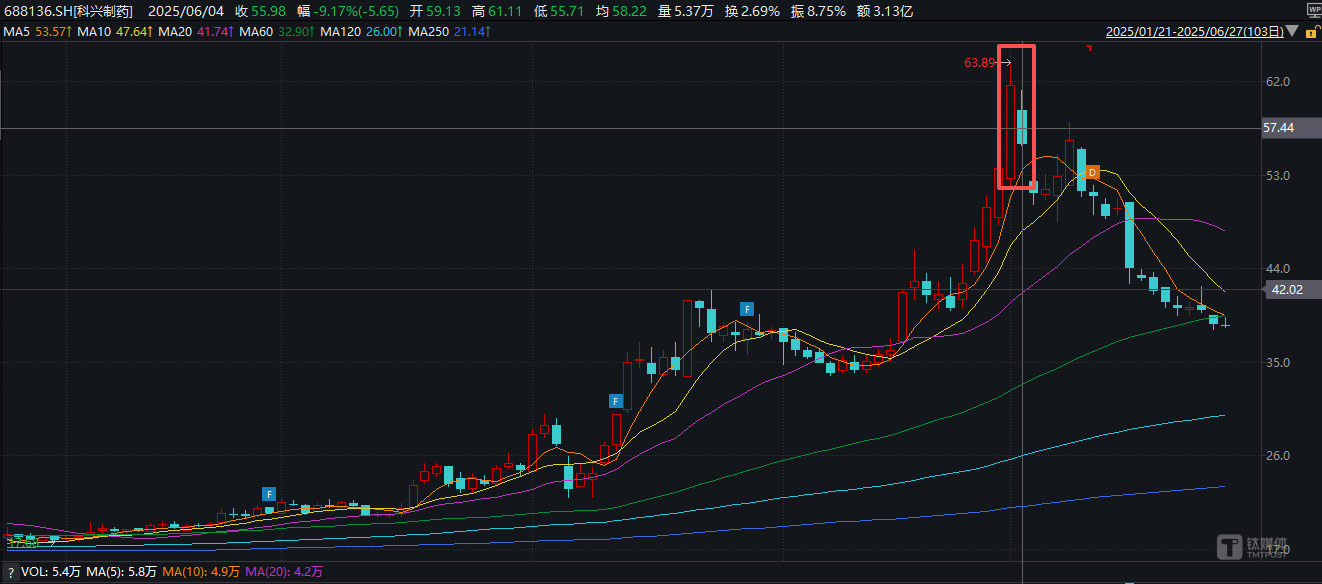

值得關注的是,自今年6月啓動減持計劃以來,科益醫藥已通過集中競價減持199.64萬股、大宗交易減持399.28萬股,共佔公司總股本的3%,減持價格區間為32.84~48.37元/股。

以2.21億元減持總金額計算,598.92萬股對應的減持均價為36.9元/股,較本輪詢價轉讓定價高出19.49%,與首輪詢價轉讓的36.7元/股價格持平。從時間點來看,這一減持操作正值公司股價的年內高位。

控股股東減持計劃發布時正值科興製藥股價高點,圖源:Wind

6月3日,科興製藥盤中股價一度觸及63.99元(前復權),創下上市以來最高記錄。截至6月4日減持公告發布當日,公司收盤報56.07元/股,較發行價累計漲幅已超150%。控股股東在這一時點進行大規模減持,當時已引發市場疑慮。公告次日,公司股價大幅下跌8.51%,創下近一個月內的最大單日跌幅。

短短三個月裏,科益醫藥已累計套現7.54億元。將科益醫藥的減持動作拆解,呈現出一條「高位減持+高折價轉讓」的路徑,傳遞出控股股東對快速回籠資金的超高訴求,這種節奏似是為後續資本運作騰出空間。

一邊補血一邊攤薄,港股IPO的「必要鋪墊」?

8月22日晚間,科興製藥發布兩則重要公告:一是啓動港股IPO,為海外業務擴張備足彈藥;二是提交半年報答卷,公司營收略縮、利潤爆增、現金流轉正。若與科益醫藥近月的減持動作串聯,不難發現,這一系列操作與赴港IPO的常規邏輯相契合。

港股市場通常更傾向於股權結構相對分散的上市公司,需滿足「足夠廣泛的公衆持股」要求以保障二級市場流動性;同時,港股市場高度重視高質量的機構投資者,其參與度可能直接提升市場信心。因此在實際操作中,控股股東為提升流動性、吸引機構投資者及滿足港股通條件,通常會主動降低持股比例以滿足這些隱性標準。

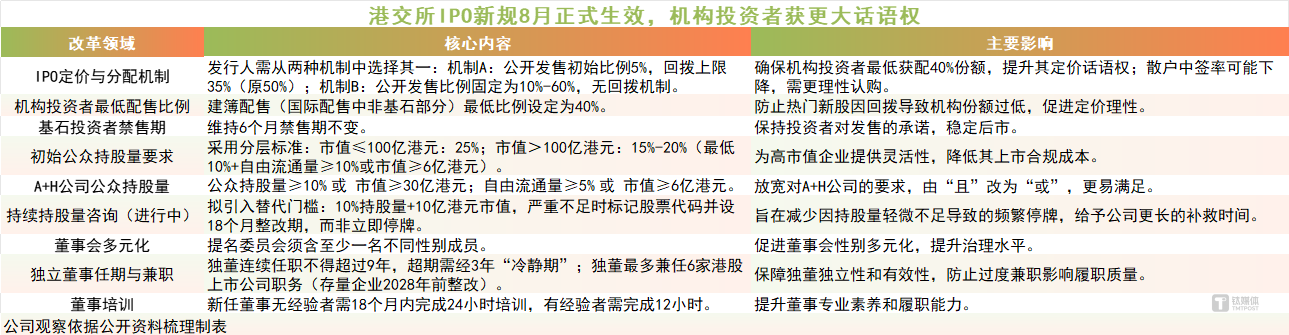

今年8月初,港交所正式實施的優化後的IPO市場新規,也特別強調了「提升機構投資者在IPO定價中的話語權」,確保定價合理性及後市穩定。新規主要涉及配售比例調整、回撥機制優化及公衆持股要求修訂,被視為港交所自上世紀90年代以來對IPO制度的最大調整。

在此背景下,科興製藥2024年年報時,科益醫藥還握着66.01%的股份;最新一輪詢價轉讓交割後,科益醫藥的持股比例將下降至54.5%——不足一年,科益醫藥持股下降超10個百分點。

而兩輪詢價轉讓中,科益醫藥分別引入14家、21家機構投資者,涵蓋了基金管理公司、證券公司、合格境外機構投資者、私募基金管理人等專業機構投資者,未來可能為科興製藥赴港路演提供背書,增強國際投資者信心。

因此對科興製藥而言,多次股權調整或是其赴港IPO的「必要鋪墊」。

值得關注的是,8月15日,科興製藥還公告稱,擬向中國銀行間市場交易商協會申請註冊發行最高不超過8億元科技創新債券,以響應國家科技創新政策導向,加大科技創新投入力度,同時進一步拓寬孖展渠道並優化債務結構,為公司新藥研發、海外商業化實施等核心業務活動提供中長期資金支持。

中報顯示,科興製藥2025上半年實現營業總收入7億元,按年下降7.82%;歸母淨利潤8034.45萬元,按年增長576.45%;扣非淨利潤4527.91萬元,按年增長110.3%;經營活動產生的現金流量淨額為2979.81萬元,上年同期為-3402.92萬元。

整體來看,科興製藥的一系列資本市場動作,核心想做成兩件事:一是通過機構投資者引入提升股權流動性,為後續港股IPO鋪路;二是以相對可控的方式完成部分股權置換,再引入科創債資金為上市公司「補血」。但折價幅度之大,或側面反映出控股股東對短期股價上漲動能的偏謹慎預期,這與上半年海外銷售大幅增長的熱鬧場面相比,多少有點溫差。(作者丨曹倩)