P2025年上半年,電動兩輪車行業在「以舊換新」和「新國標」政策推動下產銷兩旺,然而並非所有玩家都能乘風而起,行業正上演着冰火兩重天的分化大戲。

一方面,龍頭雅迪控股(01585)地位穩固;另一方面,九號公司(689009)憑藉爆發式增長,淨利潤反超愛瑪科技(603529),而曾同為「新勢力」的小牛電動(NIU)則持續掉隊,上半年淨虧損3296萬元。

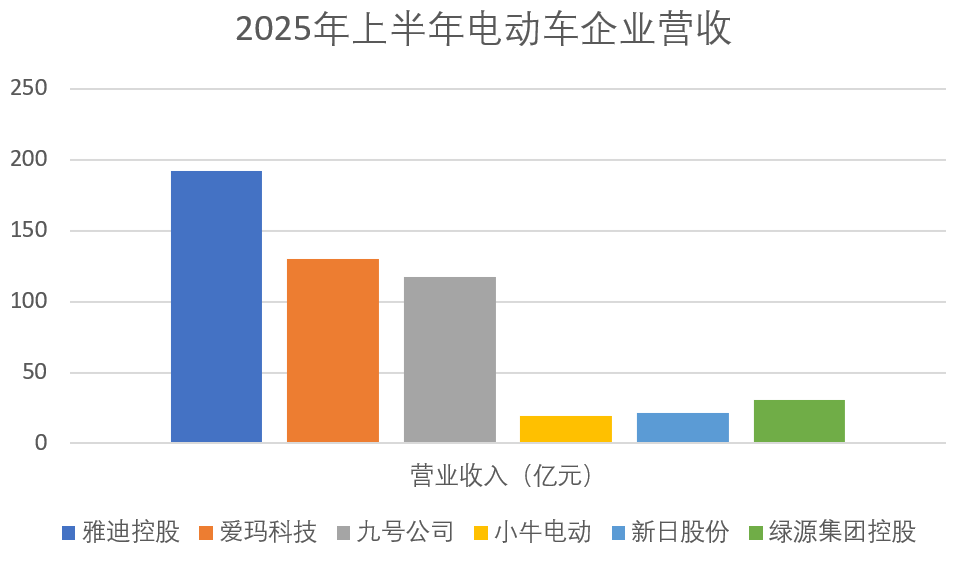

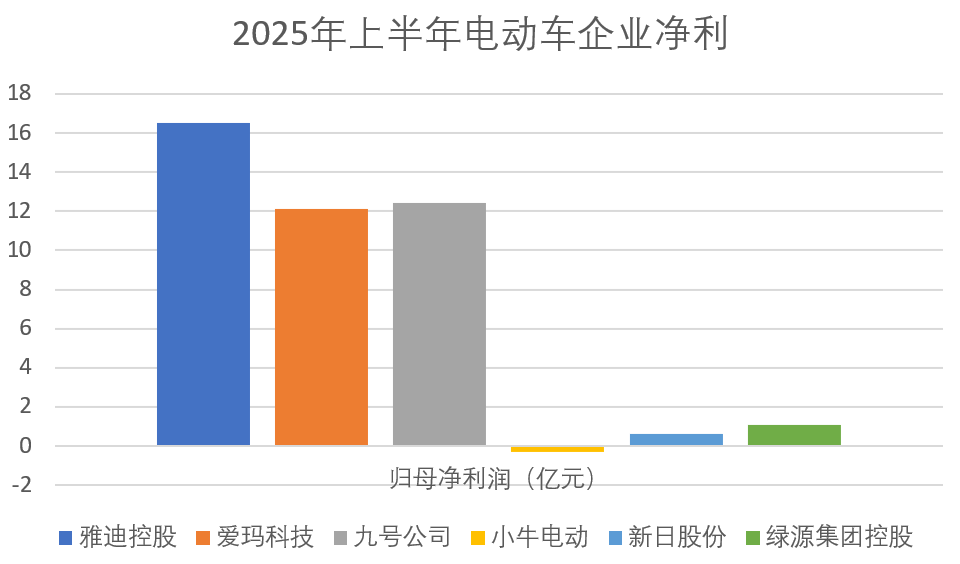

2025年上半年,電動兩輪車上市企業營業收入、歸母淨利潤及增速如下表:

(數據來源:以上企業2025年半年報,下同)

從以上數據可以看出,雅迪控股繼續穩坐行業頭把交椅,無論收入還是利潤規模都最為龐大,其高端化戰略成效顯著,3000元以上產品佔比提升至56.5%,推動毛利率提升至19.6%。雅迪上半年實現營收191.86億元,按年增長33.1%;歸母淨利潤16.49億元,按年增長59.5%,對「老對手」愛瑪的領先優勢顯著,並有持續擴大之勢。

九號逆襲愛瑪:技術「破圈」VS細分「掘金」

九號公司與愛瑪科技則呈現出截然不同的增長態勢。

愛瑪科技2025年上半年憑藉130.31億元的營業收入及12.13億元的歸母淨利潤,保持了穩健增長。相比之下,九號公司表現出爆發式增長,上半年實現營業收入117.42億元,按年增長76.14%,歸母淨利潤12.42億元,按年增長108.45%。然而,九號專賣店不足萬家,而愛瑪擁有3萬家門店網絡。

九號公司的高增長主要得益於其電動兩輪車業務的突出表現,該業務上半年實現收入68.23億元,按年增長101.7%,銷量達239.25萬台,按年增長99.38%。九號公司將「真智能」作為核心競爭力,自研RideyGO車機、RideyLONG長續航、RideyFUN智駕三大系統。

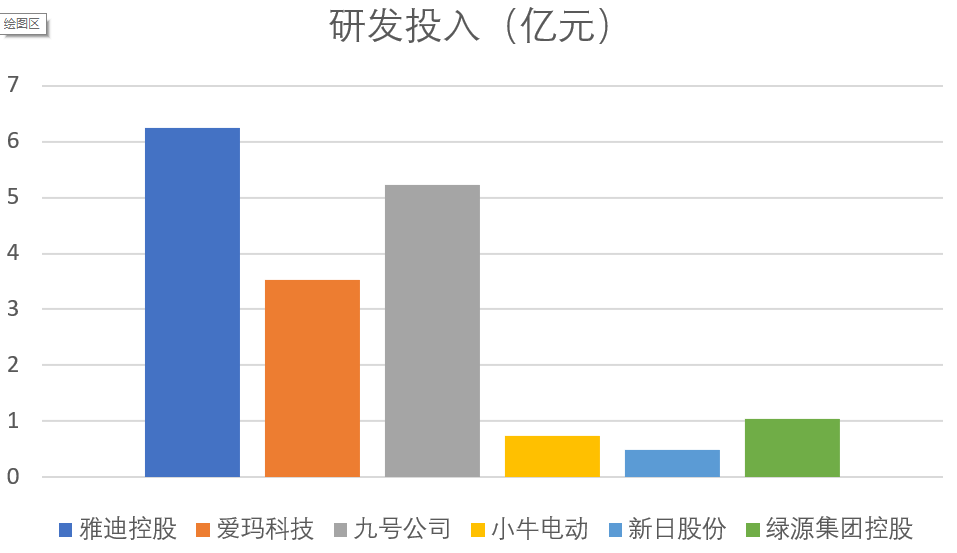

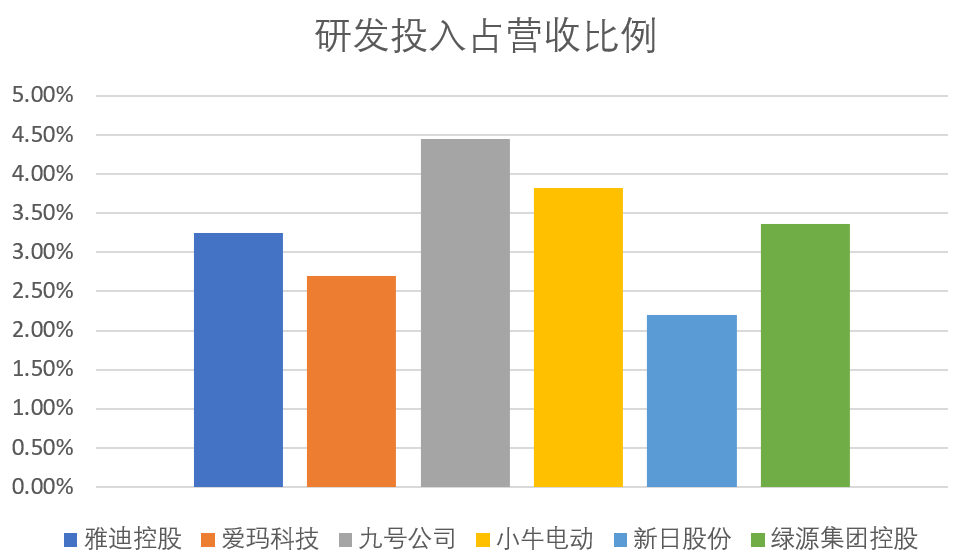

2025年上半年,九號公司研發投入達5.22億元,按年增長49.5%,佔營收的4.45%。而愛瑪科技上半年研發投入3.52億元,按年增長19.69%,佔營收的2.70%。由此可見,九號公司的研發投入和力度均高於愛瑪科技。

愛瑪科技則選擇了不同的差異化路徑。公司緊抓「她經濟」崛起的行業趨勢,佈局女性客羣,推出針對女性用戶的車型,如元宇宙和露娜。

愛瑪的高端化起步較晚,旗艦新品Q7和A7plus助力兩輪車業務價格天花板上探至5000元以上。

技術驅動疊加費用管控,綠源集團淨利高增66.9%

2025年上半年,綠源集團控股(02451)實現營業收入30.96億元,按年增長22.20%,歸母淨利潤1.1億元,按年增長66.9%,淨利潤增速僅次於九號。

這一成績的背後,是綠源集團控股「技術立命」戰略的直接體現。上半年,綠源研發投入1.04億元,佔營收比重達3.36%,這一投入水平在可比上市公司中位居前列。高強度的研發投入轉化為了產品的核心競爭力。

綠源集團控股提出堅持技術立命的發展路徑,提出「一部車騎10年」的耐用品牌主張,並通過推出高端電助力自行車品牌LYVA,進軍國內萬元級別的高端市場。

而且,綠源集團控股持續夯實「液冷電機」的領先地位,其液冷電機技術可使電機工作溫度降低38℃,壽命達到傳統電機的3-5倍,並提供10年質保。

報告期內,綠源集團控股的業績增長還受益於費用管控。公司銷售、管理、研發費用佔營收比重分別為5.88%、1.83%和3.37%,按年下降0.07個、0.24個和0.26個百分點,財務費用方面則實現淨收入31萬元。公司銷售淨利率為3.56%,按年增長0.95個百分點,受益於收入規模擴大和費用管控。

開新店、投廣告,新日重金「搏市場」

新日股份(603787)則走向一條以市場開拓和營銷為主導的發展路徑。2025年上半年,公司實現營業收入21.85億元,按年增長27.73%,增速可觀;歸母淨利潤為0.61億元,按年增長21.73%,其營收增速高於淨利潤增速,反映了公司當前將資源更多投向市場擴張而非立即轉化為利潤的戰略選擇。

報告期內,新日股份新開了近千家門店,重點聚焦於三四線市場的下沉機會。在品牌營銷上,公司動作頻頻,包括與女團合作、大規模投放高鐵廣告等,旨在快速提升品牌知名度。

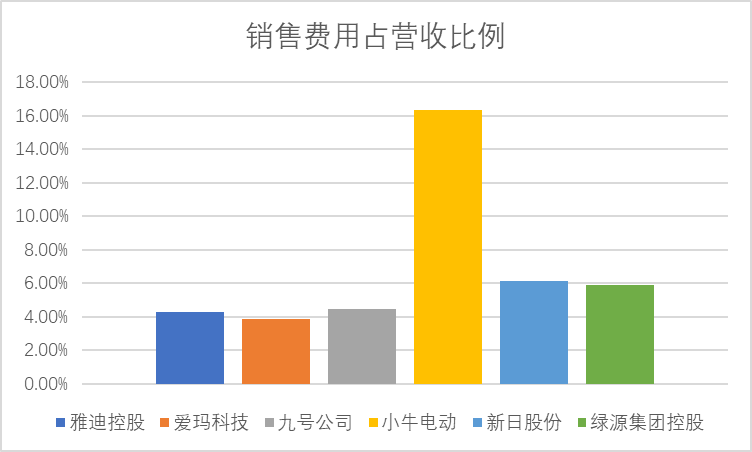

與此策略相匹配,其銷售費用達1.4億元,佔營收的6.41%,投入力度較大。相比之下,公司的研發投入為0.48億元,佔營收比重為2.20%,在已披露數據的可比上市公司中,這一投入規模與佔比均為最低。

在產品端,新日聚焦於爆品策略,通過精準的產品定位實現市場突破。例如,「新日夢想6」主打男性用戶關注的動力和智能操控,而「新日甜心」則針對女性用戶側重高顏值和安全設計。

小牛的困境:重營銷難撐高端夢

小牛電動上半年營業收入達19.38億元,按年增長34.08%;歸母淨虧損 3296萬元,上年同期虧損7972萬元,虧損按年縮窄。

作為高端電動車品牌,近年來小牛從重研發走向重營銷。

2022年至2024年,小牛電動的研發投入為1.76億元、1.51億元和1.3億元,同期營銷費用則分別為4.4億元、4.96億元和4.9億元。2025年上半年,小牛電動的營銷費用達3.17億元,佔營收比例高達16.36%,遠高於其他上市電動兩輪車企業。

在市場競爭中,小牛的高端定位未能形成有效壁壘,且線下渠道存在明顯短板。

2025年上半年,小牛電動車銷售均價為3862元。另一方面,同樣主打智能化的九號公司,憑藉更強的科技生態和品牌勢能,在產品均價2854元,低於小牛的情況下,實現了收入的遠超。

在線下渠道方面,截至2025年6月30日,小牛國內門店增至4304家,但同雅迪的超4萬家、愛瑪的超3萬家門店、九號的超8700家專賣店相比,仍存在不小差距。

有市場人士認為,小牛電動當前「增收不增利」的窘境,以及遠超同行的營銷投入,共同指向了一個核心問題,即當其「智能化」護城河因研發投入持續萎縮而逐漸乾涸時,試圖通過營銷來支撐高端品牌形象和業績,無異於捨本逐末。

小牛需要做的或許不是更響亮的營銷,而是重新審視其立足之本,將資源真正投入到研發和其自身定位匹配的新產品上。

(文章來源:財中社)