撰文:嘉盛集團資深分析師Jerry Chen

聯儲局的降息決定出爐後,黃金和白銀延續強勢表現。本周市場的焦點將轉向周五的PCE數據以及四季度的降息前景。此外,瑞士央行將於本周四將公布利率決定。

上周市場回顧

聯儲局在上周重啓降息,利率區間降至4%-4.25%,這符合市場預期,但內部分歧依然存在。啱啱被特朗普提成為理事的米蘭主張降息50個點子,而點陣圖顯示有10人支持年內降息3次或更多,有9人認為應該少於3次。經濟展望中還上調了25-27年的增長預期,下調了明後兩年的失業率預期,同時上調了未來兩年的通脹預期。會議聲明則再次強調了就業市場的下行風險。目前利率市場預計10月再次降息的概率為93%。

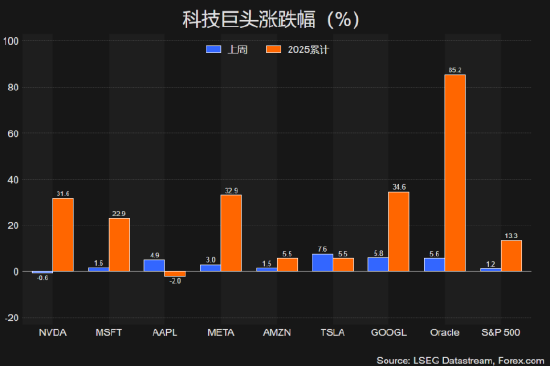

降息決定出爐後,美國三大股指上周全部刷新歷史新高,追蹤小盤股的羅素2000指數也同步創下新高,科技巨頭重獲動力周線漲幅普遍高於大盤指數。歐洲主要股指上周小幅收低,亞太市場則延續火熱表現,日經指數突破45000點續創新高。

降息繼續給黃金多頭提供動力,金價連續五周上漲收於3685美元,白銀同樣周線五連陽後站上43美元大關刷新14年新高。

由於聯儲局的聲明和經濟展望並未展現出過分悲觀的預期,這幫助美元指數周線止跌,短線有望實現反彈,但從技術形態來看上方空間有限,且由於歐洲、英國(暫停降息)和日本(有望年內加息)等主要央行的利率政策與美國(重啓降息周期)存在明顯差異,因此美元中期走勢依然堪憂。而特朗普掀起的貿易戰則讓「去美元化」在更長周期內成為金融市場的主流預期。

非美貨幣中,加元上周領升,紐元和澳元跌幅居前,歐元和英鎊繼續因為各自的財政狀況困境而小幅下跌,美日周中下探145.50後反彈收盤接近148。

日本央行上周保持利率不變,但委員中有2人讚成加息,且首相熱門候選人表態支持加息。利率市場顯示年內加息概率高於50%。

本周展望

· 美國8月PCE物價指數 — 周五20:30

儘管聯儲局目前更為關注就業市場的動態,但本周五的PCE可能成為左右四季度降息前景的第一份重要數據。

市場普遍預期本次PCE將從2.6%升至2.7%,核心PCE預計維持在2.9%。若數據低於預期,市場或充分定價10和12月份的兩次降息,屆時可能給美股和黃金帶來持續的動力。反之,若通脹意外走高,上述降息押注或暫時降溫從而對美元構成短暫利好。

本周其他美國經濟數據還包括周四的耐用品訂單和初請失業金人數。此外,衆多聯儲局委員將於本周發表講話。

· 瑞士央行利率決議 — 周四15:30

瑞士央行在6月將政策利率降至0%,創下了主要央行中最低的基準利率水平。本周預計維持利率不變,是否暗示重返負利率是市場關注的焦點,不過利率市場認為央行已經結束了本輪降息周期。

瑞士接近於0的通脹率以及瑞郎的強勢升值是央行今年激進降息的主要原因。受避險情緒推動,今年瑞士法郎兌美元累計升值14%領跑G10貨幣。若央行淡化「負利率」的討論,瑞郎有望延續強勢。

XAUUSD黃金 1小時

來源:TradingView,Forex.com

來源:TradingView,Forex.com在聯儲局重啓降息以及避險需求(經濟放緩、通脹升高、地緣等)的影響下,黃金的升勢有望延續。

不過金價在小時級別上接近3700附近存在漲勢放緩或超買調整的可能,但在多頭仍然掌握完全主導的局面下,下行空間或非常有限。下方關注3665/75即趨勢線附近的潛在支撐。若能強勢突破3700將打開新的上行空間。反之,若衝高失敗的同時還失守3628/38關鍵支撐區域則增加了高位震盪的概率。

黃金一周引伸波幅為14.36%,這意味着金價本周大概率在3610.24-3759.92之間波動,即上周五收盤價上下各75美元的區間。

責任編輯:朱赫楠