文|財經故事會 歸去來

從父親手中接班後,娃哈哈集團現任董事長宗馥莉,卻準備拋棄父親一手打造的「娃哈哈」品牌。

日前,《關於開展2026銷售年度經銷商溝通工作的通知》在網上流傳。文件提到,為維護「娃哈哈」品牌使用的合規性,公司決定從2026年新的銷售年度起,更換使用新品牌「娃小宗」。

該文件由杭州娃哈哈宏輝食品飲料有限公司簽署,後者屬於宗馥莉掌控的宏勝系。

拋棄娃哈哈品牌,看似出於無奈。據前述文件透露,在現行股權架構下,「娃哈哈」商標的使用,需要獲得娃哈哈集團全體股東的一致同意,否則任何一方均無權使用。

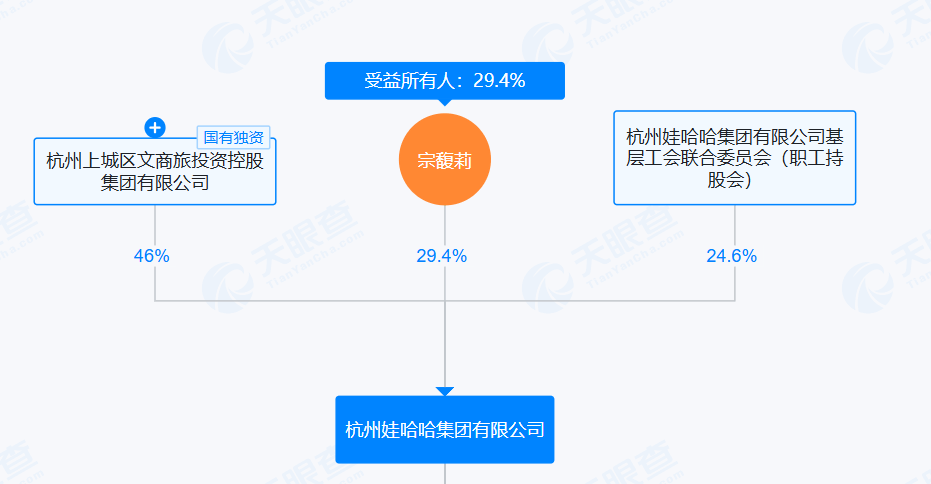

據天眼查顯示,目前娃哈哈集團由三方持股:杭州上城區文商旅集團持股46%(TOP1股東)、宗馥莉持股29.4%、職工持股會持股24.6%。

圖源:天眼查

其實,啓動新品牌,並非宗馥莉的首選項。

今年2025年1月,娃哈哈集團曾申請將「娃哈哈」系列商標,轉讓到由宗馥莉100%控股的杭州娃哈哈食品有限公司,一旦轉讓成功,宗馥莉就可以牢牢掌控娃哈哈品牌的使用權。但這一轉讓,最終被叫停未能成功。

轉讓失敗之後,備選方案「娃小宗」來到台前。

據中國商標網信息顯示,2025年,宗馥莉實控的宏勝飲料集團有限公司陸續申請了45個「娃小宗」商標,覆蓋第1至第45個商標國際類別。

到了5 月,娃哈哈官微曝光「娃小宗」無糖茶產品;9 月,更換新品牌的通知正式流出。

消費者是否認可娃小宗還不確定,但娃哈哈的經銷商們,已經破防了。

一、情懷Buff退潮,娃哈哈動銷越來越慢

按娃哈哈常規流程,正式通知需經內網發布,然後由業務經理發給經銷商。

不過,多位娃哈哈經銷商告訴《財經故事薈》,他們還未收到正式通知。

「就算通知發了,我估計起碼七八成的經銷商,估計不敢輕易接手娃小宗」。人在安徽某縣城的娃哈哈經銷商曹陽也不看好娃小宗。

目前,縣城及以下的下沉市場,佔據了飲料零售市場六成以上的份額,這裏同樣也是娃哈哈的銷售主場。

「在縣城終端,很多二三線品牌或區域品牌,一些網點一個月三四十瓶都賣不出去」,曹陽擔心,消費者不熟悉也不認可娃小宗。

在他看來,在縣域市場,想讓消費者熟悉一個新品牌,廠家必須捨得砸下重金。

「以無糖茶為例,縣域市場除東方樹葉賣得還行外,其他品牌無糖茶都不好賣。而農夫山泉從2011年做東方樹葉,到2025年上半年營收突破百億元,耗費10餘年時間。」

圖源:農夫山泉財報

更嚴峻的是,今年整個軟飲料行業呈現「旺季不旺」的頹勢。「現在都9月了,不少終端門店賣的飲料,仍是四五月份的存貨。國慶後北方就進入全年淡季,後面動銷會更慢」,曹陽很是無奈。

擔心的不止曹陽。

「今年就連娃哈哈都賣得慢,更別提更換成新品牌娃小宗了!」湖北某地的娃哈哈經銷商劉虎,忍不住感嘆。

據劉虎向《財經故事薈》透露,他和同行交流後發現,今年娃哈哈在不少區域的銷售額,降幅在15%~40%之間。

對於娃哈哈銷量下滑的原因,劉虎以水為例分析,水的客單價相對較低,本質上做的是「低客單價+情緒認同」的生意。「2024年上半年娃哈哈銷售火爆,是靠感情牌,大衆崇拜、懷念‘布鞋首富’,就跑去支持娃哈哈了。」

但進入2025年,娃哈哈負面不斷,「一會兒工廠停工、員工維權,一會兒要求老員工重籤合同,後續又接連爆出代工爭議、家族內鬥傳聞,宗老也塌房了……」

「拿代工來說,這在快消品行業非常普遍。但消費者不看這些,大家只認最表面的邏輯:為何今麥郎的水賣一塊,貼了娃哈哈的標就賣兩塊?不少人覺得這是用民族情懷‘割韭菜’。」

劉虎的這番分析,也得到了湖北某軟飲料品牌經銷商周峯的認同。周峯直言,自2024年農夫山泉推出綠瓶水以來,就對多個水品牌造成了明顯衝擊。

量販零食店的入局,又進一步攪亂了原有的價格體系:同一款水,小賣部賣2元,量販店只賣1.2元,消費者自然選擇更便宜的渠道。

據劉虎觀察,下沉市場終端店的日子不好過,所以更願意銷售利潤高、賣得快、品牌願意投入冰櫃和促銷費用的產品,比如,農夫山泉和怡寶。

相反,類似娃哈哈、景田這類動銷慢的品牌,很多店老闆已經不願再加貨了。劉虎做過對比,娃哈哈的促銷費用相對較少,即便有些費用也更願意支持校園等特定渠道,進一步降低了終端的合作意願。 安徽界首市某超市老闆孫峯的經歷,也印證了娃哈哈的終端困境。孫峯表示,今年同行都在學習量販零食店的做法——在抖音上線低價水團購套餐,給門店引流。

「別人家有低價水,你家沒有,顧客扭頭就走,這生意還怎麼做?」激勵競爭之下,水價越來越低,多家超市紛紛上架550ml×12瓶的綠瓶農夫山泉,團購價都壓到7.9元左右。

另一方面,今年消費者尤其看重「性價比」。孫峯舉了個例子,本地某超市推出了596ml×24瓶的娃哈哈純淨水,團購價21.5元;而同樣在賣的550ml×12瓶農夫山泉(綠瓶)純淨水,只要7.99元。

很多顧客一比價,毫不猶豫就選了更划算的農夫山泉綠瓶純淨水。兩相對比,娃哈哈的訂單量只有三千多,而農夫山泉綠瓶純淨水卻高達八千多,銷量差距懸殊。

在傳統渠道深陷價格戰之際,娃哈哈在其他渠道同樣表現欠佳。

周峯告訴《財經故事薈》,今麥郎的藍標水靠着低價,在猛攻酒店客房的贈飲渠道,在當地出貨量非常可觀;伊利憑藉其在母嬰店渠道中奶粉產品的強勢話語權,逐漸將旗下純淨水滲透到母嬰店;而餐飲渠道因冰櫃數量有限,整體較為分散,且經營者往往更傾向於選擇與餐飲場景契合度高、利潤空間更大的產品,例如,光明酸奶、大窯汽水等等。

二、「爆倉」的娃哈哈經銷商,正在加速逃離

終端動銷緩慢,導致娃哈哈的經銷商們,庫存壓力高企。

來自河南的娃哈哈經銷商趙潤直言,「娃哈哈留給經銷商的毛利率只有10%,遠低於行業15%的平均水平。扣除各項成本後,淨利潤只剩2%~3%,壓根沒法玩」。

利潤空間本就微薄,宗馥莉接手後,又推行了一系列嚴格考覈政策,被經銷商吐槽「過於嚴苛」。

例如,娃哈哈要求部分經銷商2025年銷售額需較2024年同期增長50%。但2024年的業績提升依賴的是宗慶後去世這一特殊事件驅動,並非常態。

「這種增長目標根本不現實」,多位娃哈哈經銷商告訴《財經故事薈》。

更讓經銷商壓力倍增的是,娃哈哈一改以往只設定年度總任務的做法,如今對每個品類都下達具體指標。

有經銷商透露,「像娃哈哈冰紅茶這類產品,市場競爭力明顯不如統一,卻下達每月70萬的銷售任務。這目標到底怎麼定的?一定不科學!」若完不成任務,就被認定為經銷商能力不足,代理權也可能隨時被取消。

高壓之下,不少娃哈哈經銷商陷入「爆倉」困境:倉庫裏堆滿七、八、九三個月的產品;庫存金額動輒超過300萬,遠高於正常七八十萬的水平;部分經銷商關停業務後,長達三個月無人接盤。

不過,從事快消品行業多年的張磊也指出,向經銷商瘋狂壓貨的,不止娃哈哈一家,幾乎所有頭部軟飲品牌都在這麼做。

當前經銷商普遍採用多品牌運營模式,頭部品牌大量壓貨會擠佔其現金流,致使他們無力購進其他品牌產品。為了快速回籠資金,不少經銷商被迫選擇竄貨,或低價拋售給「倒爺」,從而引發惡性循環:廠家壓貨→經銷商竄貨/低價甩賣給「倒爺」→「倒爺」出售給電商客戶→電商平台低價傾銷→整個渠道價格體系陷入混亂。

「娃哈哈的貨根本收不完!」河南某臨期食品折扣倉負責人袁偉感嘆道。

據他介紹,僅今年8月,他們就收購了4000件2-3月生產的娃哈哈純淨水(596ml×24瓶)、兩掛車7月同款產品,外加3500件去年8月的八寶粥。進入9月,袁偉又陸續接收一整掛車八寶粥、2000件冰紅茶及5000件純淨水。

袁偉告訴《財經故事薈》:「收購價主要按生產日期確定,但大幅低於經銷商到岸價。不這樣壓價,我們和下游客戶哪來的利潤呢?」

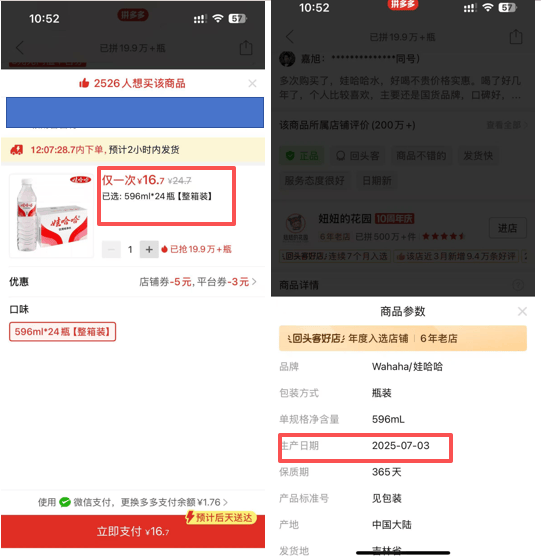

如袁偉所說,拼多多7月新批次的娃哈哈純淨水(596ml×24瓶),到手價僅16.7元,單瓶約合0.7元,大幅低於終端2元/瓶的售價。娃哈哈的價格體系,已在持續壓貨與拋售中逐漸失序。

圖源:拼多多

張磊進一步分析道,娃哈哈砍掉年銷售額300萬元以下的經銷商,意在解決因竄貨和低價甩貨導致的價盤混亂問題,採用統一和百事可樂的「1+N」銷售模式,即:1個大型經銷商+N個分銷商(業內也稱「郵差商」)。

但改名導致的經銷商體系震盪,可能會加劇了「娃小宗」前途的不確定性。

來自河北的娃哈哈經銷商李陽則認為,娃哈哈砍掉小經銷商,非但未能穩定市場,反而引發渠道廣泛恐慌。

李陽透露,有同行長達兩年的銷售費用被拖欠,自購的冰櫃資產,廠家也一直未給出明確的補償或處理方案,「這些損失,大概率還是要經銷商自行承擔。」

即便是年銷1200萬級別的大型經銷商,也難逃因「冰櫃投放不達標」,而被取消資格的命運。

如今,李陽也很擔心,「誰都不敢保證,發生在同行的事,明天不會落到自己頭上,哪有心思冒着風險去推娃小宗呢?!」

目前,快消品行業普遍採取經銷商先打款、廠家後發貨的模式,滯銷風險被轉嫁給經銷商。假如娃小宗要求經銷商提前打款 300 萬,但娃小宗又在終端滯銷,倒爺也不願意收貨,「這個幾百萬的損是哪個經銷商能夠賠得起呢?!」李陽反問。

對於娃哈哈全力推動的「大商策略」,李陽持保留態度。大經銷商專注批發,疏於終端維護,這種模式極易導致區域動銷持續萎縮。一旦大經銷商未達成任務,廠商便會替換該經銷商,在政策反覆調整的過程中,渠道穩定性持續受損。

更關鍵的問題是,娃哈哈如何設計渠道內部的利潤分配機制。

李陽指出,東鵬因渠道利潤設定不合理,導致「1+N」模式難以推行。同理,如果娃哈哈不讓經銷商賺錢,一旦其他品牌以重利誘之,娃哈哈旗下的大商可能會被「策反」。

李陽如今已經心生退意,「不管他們大商策略成不成,我反正清完庫存就直接溜,我不想冒險陪跑了!」

三、產品線老化,缺乏新爆品

相較渠道層面的混亂,張磊覺得,產品線老且雜是娃哈哈面臨的更大問題。

和統一依靠「軟飲料+方便麪」兩條清晰的主線打天下不同。娃哈哈產品涵蓋軟飲料、八寶粥、乳製品、純淨水等等。每個大品類下,繼續延伸小品類。每個小品類繼續延伸不同規格、不同包裝產品。「娃哈哈產品線太長了太雜了」,張磊斷言,「但樣樣通、樣樣松」。

面對產品老化和雜亂等問題,娃哈哈沒有成功調整。

「娃哈哈未必不想改,可能是改不動——內部太複雜了。」曹陽認為。

農夫山泉和東鵬特飲,能打造不少爆品,靠的就是強大的線下執行力。例如,500ml東鵬特飲在傳統流通渠道賣5元,量販零食店賣4.5元,價差僅10%。東鵬此前推出的「1元樂享」,需要廠家業務員給終端老闆開通小程序兌獎權限,外地購買的東鵬則無法在本地兌獎,保證了價格的穩定。

價格控得穩、貨又鋪得快,靠得是線下團隊的高效配合。

娃哈哈和經銷商、終端的關係,也亟須改善。

過去,宗慶後執掌娃哈哈時,信奉的是「魚有魚路,蝦有蝦路」——即靠分散佈局、廣鋪貨,喫透中國大市場的紅利,確實省下不少投入。

但如今,快消品行業早已告別粗放增長,進入精耕細分的時代。無論是打品牌、卷產品、控價格、養渠道,還是做促銷、拼終端,每一項都得真金白銀地投入,指望「遍地撒網、總能撈魚」的老套路,徹底玩不轉了。

目前,農夫山泉、東鵬採取「廠家業務員+經銷商」分工模式:廠家業務員維護客情、跑終端,跟店老闆混得賊熟;經銷商則只負責送貨,特別專精。

而不少區域市場的娃哈哈,卻把上述工作都塞給經銷商業務員。但經銷商普遍體量較小,業務員的崗位,工資低、活兒累,招攬不到優質人才,也沒有多大熱情去維護終端關係。

再加上娃哈哈還是個家族企業,很多事放不開手腳。比如,娃哈哈2L裝的水,一度只能在浙江市場售賣,無法鋪到全國市場。

作為對比,農夫山泉和東鵬限制相對減少,靈活調整打法。例如,連鎖CVS渠道、自動售貨機渠道的東鵬分別為復購紅包版、無獎版本,電商直播間渠道有的是無獎版本,有的是有獎版本。

在華南區域市場,東鵬重點投放工業園區的自動售貨機渠道,因為這裏聚集的年輕男工人,是東鵬的重要消費群體。

回到娃小宗的改名風波上,如果娃哈哈正如日中天,或許經銷商們依然願意追隨,但如今娃哈哈本身壓力重重,經銷商們自然不願意再多冒一重風險了。

「或許去年宗老去世,是個改名的好時機,那時候娃哈哈銷售火爆,大衆很認可,商家也有幹勁」,有經銷商認為,「但起碼,現在不是好時候」。