文|化妝品觀察

面膜,這個曾締造美妝行業增長神話的超級品類,如今正深陷「低價螺旋」的困局之中。

一面是供需失衡——迄今為止,共計有2.6萬+個品牌推出11萬+SKU面膜產品,當供過於求,且同質化嚴重,「內卷」已成定局;

一面是格局震盪——美即退場、敷爾佳失速、悅詩風吟悄然離場,昭示着連頭部品牌也難抵行業寒流;

更值得注意的是,平台格局也在發生變化——抖音、拼多多面膜銷量超越淘寶天貓,低價面膜正以極致性價比優勢搶佔市場。

在這場消耗戰中,面膜品類被迫陷入「價格下降→利潤壓縮→用料越差→更低信任→價格進一步下探」的螺旋。一旦生態鏈徹底崩塌,無人能夠倖免。

但危機,往往伴隨着重構的契機。如今,拐點出現,面膜品類的下半場,既決高下,也決生死。

面膜品類「降溫」

面膜新品的備案概況,可謂是面膜市場的「晴雨表」。

根據美修大數據,近10年面膜品類的推新概況可劃分為三個階段:

2016-2020年,每年面膜新品數不超過3000個,雖有波動,但整體仍偏平穩。

自2021年起,面膜備案步入快車道,當年超8千個品牌入局面膜賽道,湧現出1.3萬+件新品,按年增幅高達293%,並保持高速增長態勢,至2023年達到頂峯,當年新品備案數超2.6萬件。

經過短短几年的井噴式增長,2024年,面膜新品備案迎來新拐點,全年新品數按年下跌4.4%至2.5萬件,今年更是出現兩位數下滑,1-8月面膜備案數按年下滑19.3%至1.4萬件,下半年或將持續這一下滑態勢。

具體到品牌端,各品牌在面膜品類的佈局上逐漸歸於冷靜。

熱門品牌TOP10(按美修指數降序排列)中,近三年面膜備案數複合增長率為負數的品牌佔比達八成;面膜數累計最多的是薇諾娜,近三年複合增長率為-25.46%;跌幅最大的是雅詩蘭黛,自去年開始,便未再推出任何面膜新品;而今年以來,除了雅詩蘭黛,香奈兒、自然堂面膜備案數亦為0。

再看面膜數TOP10品牌,幾乎都擁有上百款面膜產品,雖然下滑態勢沒有熱門品牌TOP10那麼「慘烈」,但近三年面膜備案數複合增長率為負數的品牌也佔據了半壁江山,其中泊泉雅、透蜜在去年直接從雙位數跌至個位數,後者今年以來更是陷入沉寂。

面膜推新「降溫」背後,是一個殘酷的事實——面膜,曾是品牌溢價能力的象徵、渠道增量的保證,而今卻淪為滿減贈品,在同質化競爭中不斷透支價值與信任,不再是品牌的增長引擎。就連專業面膜品牌,近幾年也「偃旗息鼓」。

曾連續五年蟬聯國內面膜品類老大的美即,逐漸淹沒在衆多面膜概念中,2024年以「閉店」落下帷幕;憑藉醫用敷料概念使得毛利率堪比茅台的「醫美面膜第一股」敷爾佳,如今也增長乏力。

顯然,一路狂奔的面膜,被按下了「暫停鍵」。

曾托起頭部品牌和代工廠

在國貨崛起的敘事裏,面膜曾留下濃墨重彩的一筆。

「很難再找到一個品類像面膜一樣,不僅具備多重特性,還可滿足市場與消費者多重需求,從而讓其以單品類長期在行業霸榜。」在和麥賀達集團副總裁田黎明看來,面膜品類的爆發並非偶然,而是多重因素共同作用的結果——

即時可見的功效(降低消費者信任門檻)+渠道紅利(微商加速品類擴散)+分銷利益設定合理(低決策門檻與高毛利驅動)+ 消費者教育的成功+工藝技術升級,促使面膜成為時代紅利型品類。

「面膜火起來是天時地利人和,產品體驗的提升承接了國人護膚消費需求的興起。」正如諾斯貝爾數據及傳訊經理黃白鷺所言,面膜產能和技術不斷提升,使大規模生產高品質面膜成為可能。面膜以舒適的體驗和即時可見的效果,成為消費者嘗試「護膚升級」的首選入口。

作為一個國民度很高的品類,面膜相比其他美妝品類,復購率高、滲透率高且毛利率高,吸引了大量資本和品牌入局。

典型如珀萊雅,2019年曾推出「黑海鹽泡泡麪膜」,在李佳琦等頭部主播的助力下,一舉成為當年7月淘寶和天貓全網護膚品品類銷量第一,珀萊雅自此嶄露頭角。

在領頭羊的推動作用下,面膜品類升溫,據歐特歐國際諮詢公布的數據,2021年內地市場線上渠道面膜產品的零售額為332.7億元,這正與彼時面膜備案數激增相呼應。就連諾斯貝爾、貝豪等供應鏈企業,也憑藉精準卡位,喫到了品類紅利。前者更是由面膜打開市場,如今已成為全世界面膜ODM規模第一的企業,併成功上市。

低價卷死大象

作為最早崛起的品類,面膜的衰落軌跡同樣令人震驚,其背後的原因複雜且具有警示意義。

「李鬼」氾濫。

產品同質化已成為行業通病,只要出現一款爆品,市場上很快就會出現概念相同、成分照搬且價格更低的產品來收割,導致出現「李逵」打不過「李鬼」的窘境。

珀萊雅對此深有體會。「黑海鹽泡泡麪膜」打爆後,便成為市場上爭相模仿的對象,各大平台上價格更低、功效宣稱更顯著的泡泡麪膜眼花繚亂,珀萊雅只能眼睜睜看着銷量高開低走,曇花一現。

經此一役,珀萊雅避開面膜的同質化紅海,切入門檻較高的抗衰精華賽道,輔以「早C晚A」的護膚概念,得以重構品牌護城河。

價格崩塌。

當市場競爭日趨激烈,價格便成了決定生死的籌碼。為了搶佔市場份額,品牌紛紛降價促銷,陷入畸形的價格戰。

以2025年1-6月抖音面膜GMV TOP10品牌榜為例,過半品牌的明星面膜單片價格跌至個位數,如GIK的明星面膜單品低至1.8元每片。而TOP1原生密碼雖然單片價格高至49元,但其價格高並卻不意味着品質高,對行業的價值也有待商榷(詳情見《客單價1800+元的面膜,在抖音賣了超10億》)。

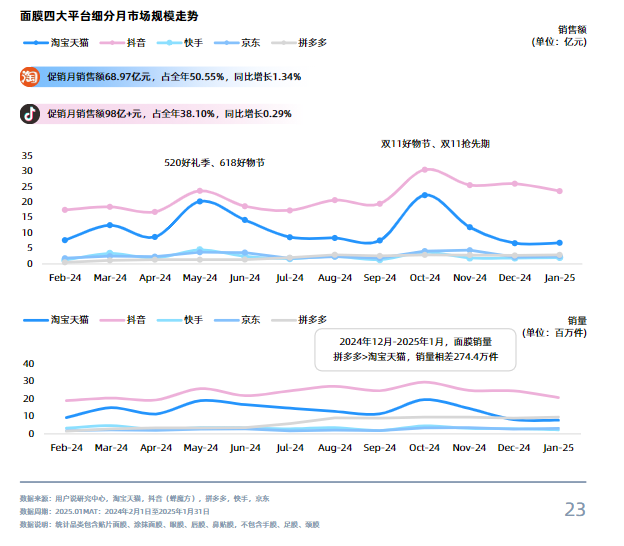

另一個佐證是,從近12個月(2024年2月1日-2025年1月31日)的數據來看,抖音面膜市場已經全面超越淘寶天貓,在2024年12月至2025年1月期間,拼多多面膜銷量也出現超越淘寶天貓的跡象,可見極致性價比面膜正在搶佔市場。

拼多多面膜市場正在萌發(諾斯貝爾聯合用戶說發布的《2025中國面膜市場創新與全球消費趨勢報告》)

就連昔日的「面膜王者」美即,為了提高市場份額,也不得不加入價格戰——如主打產品「黑茶酵力純淨細嫩面膜」,團購價打3折每片只要5.9元。而此前,美即的產品在線下最低只打九折售賣。

而一旦消費者形成「面膜就值這個價」的認知,整個品類的高端化路徑就被徹底切斷。當降價促銷未能奏效,美即後續又推出單片30元左右的護理式面膜,試圖轉戰中高端市場以提振業績,但已「無力迴天」。

信任透支。

在追求「高效護膚」的消費趨勢中,從功效、概念到技術、成分再到膜布,面膜品類全方位開卷。

當一盒面膜,宣稱富含煙酰胺、泛醇、丙二醇、光果甘草、透明質酸鈉等各種知名成分,天然膜材,靶向滲透,從肌底改善問題,既抗皺又美白,各種BUFF疊滿,卻只賣9.9元一盒時,「只加了水、防腐劑」可能就不是一句玩笑話了。

但這種面膜,在各大電商平台比比皆是。某代工廠負責人透露,目前行業100盒的訂單都有人做,可現貨,可訂製品牌。其質量,可想而知。

田黎明坦言,面膜品類的淪陷,始於行業一段時期的劣幣驅逐良幣,「國外品牌放棄這個賽道,國內品牌大卷特卷,用料越來越差,價格越來越低」。與之相反的,卻是層出不窮的「奇蹟成分」和誇大宣稱,消費者不是專家,但也不是傻子,當品類價值一再被透支,帶來就是信任的崩塌。

與此同時,直播電商的興起加速了面膜的價格透明化,當消費者可以在直播間用不到原價三分之一的價格買到產品時,面膜的價值感便難以維持,逐漸成為引流工具和湊單贈品。

麗寶康美(上海)生物科技有限公司總經理王澱華就表示,「對於面膜,我一般給人的建議是選擇知名品牌最便宜的那一款,網上一搜一大堆,甚至比白牌還便宜。」

面膜「高端化」序幕拉開

那面膜還是不是一門好生意?答案是肯定的。

據諾斯貝爾聯合用戶說發布的《2025中國面膜市場創新與全球消費趨勢報告》(簡稱《報告》),面膜品類正以8%的年均複合增長率穩健增長,預計2030年市場規模將擴張至400億美元(約合2905億人民幣),其中中國面膜市場規模將突破1464.2億元。

在黃白鷺看來,「面膜是一個長紅品類,是為數不多的由中國品牌和供應鏈引領全球市場的品類,尤其是面貼膜,無論在歐美還是東南亞地區,都處於領導者地位。」

「面膜仍是‘超級品類’,但需跳出存量博弈。」在《化妝品觀察》的採訪中,貝豪集團CEO梁宏麗如是表示。

如何做,仍是擺在行業面前的一道難題。在行業人士的反饋中,《化妝品觀察》發現可以從以下幾方面入手:

第一,打造「首個」心智。不少品牌總把「創新」掛在嘴邊,可真正能做到「差異化」的卻屈指可數。

珀萊雅首推泡泡麪膜、美即首創單片銷售模式、敷爾佳開創「醫美面膜」,都驗證了一點——品牌唯有打造出「第一認知」,率先搶佔用戶的心智高地,纔有可能在激烈的市場競爭中站穩腳跟。

第二,價值創新。「差異化」只是找到藍海的入口,要守住藍海,還需為用戶提供 「不可替代的價值」。

梁宏麗認為,化妝品產業將加速從「流量驅動」轉向「價值驅動」,面膜創新的重點可聚焦讓產品超越「功能載體」,成為連接技術、文化與情感的「美學符號」。

黃白鷺同樣指出,面膜曾是衆多新品牌切入市場的核心爆品,也是品牌產品矩陣中不可或缺的一環。如今其常作為贈品,並非價值缺失的體現,反而正源於其強大的引流能力與普適需求。

她強調,面膜的價值感可被重新塑造——融入科技力、情緒共鳴與可持續理念,走向人羣、場景與功效的精細化發展,從而成為兼具功能與情感意義的護膚載體。而從新品策劃角度來說,接下來有4類潛力面膜值得關注——即時性面膜(閃電戰護膚)、密集型面膜(肌膚特訓營)、精準型面膜(狙擊手式護理)以及體驗型面膜(感官療愈場)。

第三,高端化。「面膜高端化」已是必然趨勢。最有力的佐證是,面膜的價格帶呈現兩極分化,根據《報告》,從銷售額來看,抖音、淘寶天貓兩大平台的貼片面膜核心價格區間均為100~300元,佔平台約40%市場份額,可見,在主戰場,面膜品類正在往中高端方向發展。

積極的信號是,這方面已有鮮活的成功案例。范冰冰就靠一片中高端面膜「殺」了回來,憑藉「海葡萄凝水保溼面膜」「VC大桔美白麪膜」等大單品,躋身「2025年1-6月抖音面膜GMV TOP10品牌榜」第9名。

高端面膜市場也不斷迎來新玩家。林清軒不久前正式入局,推出新品「油繃帶V臉」面膜,「我們希望用高品質的面膜,讓消費者重新認識面膜的價值。」林清軒創始人孫來春直言。

2025年,面膜市場的敘事遠未終結,而是迎來拐點——高端化序幕的開啓,標誌着行業正式步入以價值重構為核心的下半場。唯有真正跨越品牌升級與產業洗牌的寒霜,才能拿到下半場牌局的入場券。