漲幅居前的三個品種分別是滬銀、滬金和集運歐線;跌幅居前的是多晶硅、液化石油氣和硅鐵。

從板塊整體表現看,貴金屬上漲,能化多數下跌。

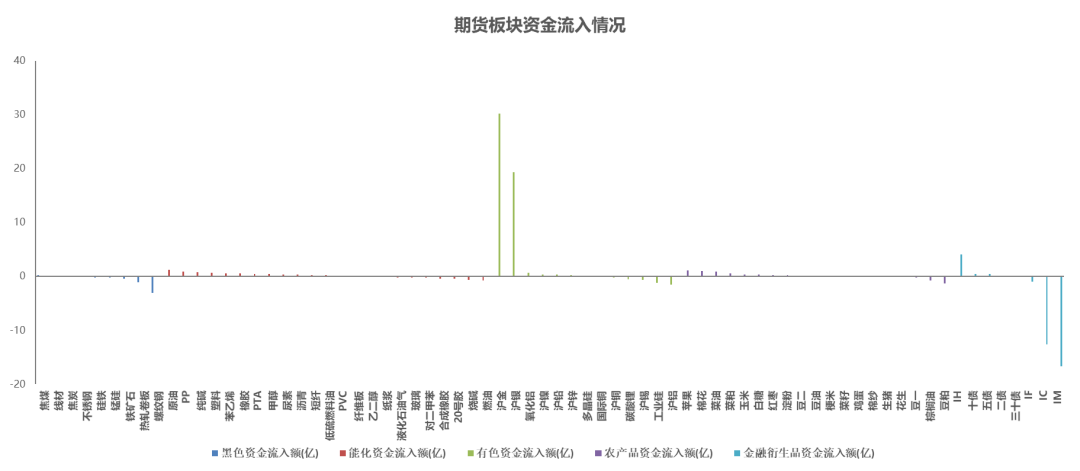

資金流入前三名為滬金、滬銀和IH;流出前三名分別為IM、IC和螺紋鋼。

從板塊資金流動情況來看,貴金屬流入,黑色多數流出。

中國9月1年期LPR報3%,5年期以上品種報3.5%,均連續第4個月不變。

1.工信部等五部門發布鋼鐵行業穩增長工作方案,明確未來兩年鋼鐵行業增加值年均增長4%左右目標。方案以「穩增長、防內卷」為核心,提出實施產能產量精準調控、推進鋼鐵企業分級分類管理,嚴禁新增產能等措施。

2.剛果(金)宣佈,自今年2月起實施的鈷出口禁令將於10月15日結束,隨後將實施一項新的出口配額政策。在2026年和2027年,每年的出口配額上限被設定為9.66萬噸。

21:45 美國9月標普全球製造業/服務業/綜合PMI初值

縮量調整,科技板塊熱度持續

周一A股縮量震盪,科創板塊延續強勢,但市場成交額回落至2.14(前值2.35)萬億元。從行業來看,電子、計算機板塊領升,消費者服務、食品飲料跌幅居前。股指期貨漲幅弱於現貨指數,基差小幅走闊。

昨日國內LPR維持不變,「高質量完成‘十四五’規劃」系列主題新聞發布會暫無新增利好。海外方面,英偉達和OpenAI宣佈達成合作、OpenAI將與國內供應鏈展開合作等消息有望保持科技板塊的熱度。整體來看,近期股市資金量能有所減弱,在出現進一步利好催化前,預計市場將維持熱點板塊輪動、指數高位震盪的格局。

貨幣政策保持獨立性,重啓14D逆回購

昨日債市全天震盪運行,小幅收漲。宏觀方面,昨日發布會未有明確新增政策,央行行長表現將繼續適度寬鬆的貨幣政策,同時堅持「以我為主,兼顧內外。」央行上周五發布公告,對14D逆回購操作方式進行調整,其政策利率屬性或有所淡化。昨日重啓14D投放,較往年節假日前投放時間更為提前,央行流動性呵護意圖仍較為明確。LPR利率維持不變。綜合來看,市場對於政策節奏預期仍有較大不確定性,債市上方壓力仍未消退,但流動性仍保持平穩,短端相對穩健。

聯儲局重啓降息,貴金屬價格長期上行

黃金:昨晚聖路易斯、亞特蘭大、克利夫蘭聯儲主席講話,為降息預期降溫。CME最新數據顯示聯儲局10月降息概率為89.8%(-2.1%)。但是10月美國政府再度面臨「關門」風險,且聯儲局獨立性、美元信用等長期推漲金價的邏輯依然清晰。金價多頭格局明確。關注周四晚公布的美國PCE及GDP數據。

白銀:黃金長期上漲趨勢明確,在「聯儲局降息+美國經濟軟着陸」的宏觀敘事情形中,白銀價格向上彈性相對大於黃金。不過昨晚聖路易斯、亞特蘭大、克利夫蘭聯儲主席講話,為降息預期降溫,CME數據顯示聯儲局10月降息概率小幅降至89.8%(-2.1%)。關注周四晚公布的美國PCE及GDP數據,對聯儲局降息預期的邊際影響。

策略上,黃金AU2512、白銀AG2512前多繼續持有,新單逢回調加倉。

滬銅

金融屬性支撐延續,銅價維持高位

昨日銅價早盤震盪運行,夜盤低開後震盪走高,重回80000上方。宏觀方面,國內發布會未有明確新增政策,貨幣政策保持獨立性。聯儲局理事米蘭表示年內應再降息125個點子;但其餘三位聯儲局官員均表示今年沒理由再降。美元指數自高位回落,但維持在97上方。供需方面,grasberg銅礦搜救仍在繼續,礦端緊張格局延續,低加工費下,精銅檢修或有所增多。需求方面,市場採購需求仍較為謹慎。綜合來看,聯儲局降息落地,但聯儲局未來政策路徑仍有較大不確定性,銅價下方支撐仍存,但進一步向上動能相對有限。

等待庫存拐點,鋁價延續震盪

昨日氧化鋁價格繼續震盪走弱,夜盤一度跌破2900關口,滬鋁延續震盪運行。宏觀方面,國內發布會未有明確新增政策,貨幣政策保持獨立性。聯儲局理事米蘭表示年內應再降息125個點子;但其餘三位聯儲局官員均表示今年沒理由再降。美元指數自高位回落,但維持在97上方。氧化鋁方面,過剩預期不斷強化,鋁土礦及氧化鋁庫存均維持在高位,現貨價格繼續下跌。滬鋁方面,在產能約束下,產量增長持續放緩趨勢明確,但需求端暫未有明顯改善,庫存拐點尚未出現。綜合來看,氧化鋁空頭格局仍較為明確,但估值較低,仍以逢高試空為主。滬鋁短期向上驅動有所減弱,但供給端約束下,下方支撐較為明顯,延續多頭思路。

滬鎳

區間震盪未改,賣權策略繼續持有

從基本面來看,菲律賓鎳礦供應充裕,礦端延續寬鬆,但印尼礦端政策不確定性仍存;鎳鐵、中間品產能充裕,8月進口量延續增長,旺季預期託底價格,但剛果(金)結束鈷出口禁令或減少部分對中間品的替代性需求;精煉鎳過剩格局明朗,庫存居高不下。

整體來看,鎳產業鏈各環節供應依舊充裕,供需寬鬆帶動鎳價重回低位區間,但礦端隱憂、需求改善預期對下方支撐較為明確,方向性驅動不足,鎳價區間震盪格局未改,賣出期權策略勝率佔優。

碳酸鋰

現實供需雙增,庫存持續下降

碳酸鋰現階段供需雙旺,周度產量維持2萬噸以上的高位,輝石提鋰產線增產積極,而正極及電芯企業排產亦超預期,需求兌現表現樂觀,且國慶長假前下游備貨意願較強,鋰鹽庫存持續由冶煉廠向下遊轉移,再考慮宜春礦企儲量覈實報告遞交期限臨近,市場對資源端擾動情況暫不明朗,鋰價下方存在支撐。

硅能源

工業硅無更進一步利好驅動,當前價格可輕倉試空

工業硅方面,西北地區硅廠開爐數陸續增加,產量提升;西南地區個別廠家減爐生產,開工稍有減少,但不明顯。下游需求無明顯利好,對工業硅按需採購。基本面暫無更進一步利好驅動,當前價格可輕倉試空。

多晶硅方面,生產企業報價堅挺,成交價格維持高位,但目前市場簽單量有限,主要原因在於下游拉晶環節的庫存水平普遍較高,部分拉晶廠有2-3個月的庫存,預計短期內多晶硅現貨價格維持高位震盪。

鐵礦

高爐生產缺乏約束,唐山9月環保限產對高爐影響暫有限,預計鐵水日產短期仍將維持在240萬噸以上的高位。節前鋼廠對進口礦採購補庫接近尾聲,剩餘補庫空間已有限,關注長假期間消耗情況。中礦與BHP長協談判不順利,主要影響品種間溢價。昨日公布的2025-2026年鋼鐵行業穩增長方案,提及加快國內重點鐵礦項目開工投產、擴能擴產等,加大鐵礦石等原燃料包公穩價力度。周一增量政策預期落空,政策面暫時出現降溫信號。預計鐵礦價格在黑色金屬產業鏈中相對偏強,關注上方壓力位。策略上可參與近月賣虛值看跌期權策略,收取權利金。風險提示:反內卷預期反覆,粗鋼壓減政策落地。

現實弱、政策預期暫落空,鋼價上行動能減弱

螺紋

昨日現貨價格小幅上漲,上海杭州廣州分別漲30、30、20,現貨成交一般,小樣本建築鋼材貿易商現貨日度成交量為11.47萬噸。昨日政策面降溫,LPR按兵不動,新聞發布會暫無增量政策信息,增量政策消息留待10月會議。螺紋鋼去庫有限,杭州螺紋庫存維持100萬噸以上,長假期間還將被動累庫,10月面臨去庫壓力。地產、基建逆風,需求面臨旺季不旺的風險。螺紋01合約價格向上動能有限,等待政策面增量信息指引或者基本面矛盾進一步激化。風險提示:反內卷預期反覆。

熱卷

昨日現貨價格小幅上漲,上海、樂從分別漲10,現貨成交一般。周一LPR按兵不動,以及新聞發布會暫無增量政策信息,增量政策消息留待10月會議。鋼廠生產缺乏有效約束,鐵水供應轉向熱卷及其他非傳統五大品種鋼材,使得這些鋼材品種均呈現供需雙旺、庫存被動增加的格局。若無增量政策支撐,熱卷01合約價格向上動能不足,可等待政策面增量指引或者基本面矛盾進一步積累。策略上,熱卷01合約短多配合止損線輕倉持有。風險提示:反內卷預期反覆,直接出口大幅走弱。

煤焦

節前補庫使得原料價格企穩探漲

焦煤

山西煤礦處於復產節奏,但受能源局超產抽查預期及產地安監等因素影響,產量恢復相對偏緩,而國慶前鋼焦企業補庫積極性尚佳,坑口成交價格小幅回漲,礦端維持降庫趨勢,基本面驅動利好煤價中樞抬升。

焦炭

焦化利潤多處於盈虧平衡之間,但焦爐生產積極性並未顯著降低,周度開工率基本與前值持平,而現階段焦企出貨意願較好,鋼廠延續節前採購,北方現貨市場嘗試首輪提漲,期價走勢或受提振。

純鹼

增量政策預期落空,純鹼供給易增難減

純鹼

周一增量政策預期落空,情緒降溫。純鹼基本面變化不大。截至昨日純鹼日產已升至11.2萬噸,湖北雙環接近滿產,海天開工提升至7成,且遠興能源二期鍋爐點火,預計一個月內將出產品,若無政策約束,純鹼供給易增難減。節前下游補庫,周一鹼廠庫存按月上周四減少5.99萬噸至169.57萬噸。交割庫出庫價110-1200左右,沙河期現送到價1200,沙河鹼廠送到價1220,盤面維持升水。策略上,昨日收盤純鹼01多單已止損離場,新單短空。

目前浮法玻璃供需整體相對平衡,玻璃廠已連續2周去庫。周一四大主產地產銷率按月周四回升2%至94.5%。地產逆風,玻璃旺季需求成色待驗證。周一LPR按兵不動,新聞發布會暫無增量政策信息,政策預期暫時落空,等待10月重要會議信息。湖北現貨低價僅1070,期貨01合約價格一度接近華東天然氣成本,升水湖北現貨的幅度較高。若旺季不旺,且政策預期降溫,高升水將拖累盤面價格。策略上,昨日收盤玻璃01合約多單已離場兌現盈利,新單暫時觀望。

原油

供應過剩預期較強,預計原油偏弱運行

中東原油價格方面,中東原油基準的現貨溢價持續下跌,迪拜、穆爾班和阿曼原油價格均跌至數周新低,現金迪拜原油對掉期合約的溢價下跌51美分,至每桶2.11美元,反映出市場對供應過剩的擔憂正在加劇。供應方面,歐佩克+部分成員國正在逐步增產,科威特石油部長稱產能達320萬桶/日,將自10月起增產。總體而言,隨着消費旺季結束,市場供應過剩預期不斷強化,預計原油偏弱運行。

甲醇

8月進口量創歷史新高

8月進口量為176萬噸,按月增加60%,創歷史新高。來自中東的貨源多達110萬噸,此外來自南美和俄羅斯的貨源也超過10萬噸。截至上周五,9月卸貨量達到98萬噸,預計9月進口量達到160萬噸。中旬至今,海外生產企業開工率開始下降,但10月到港量仍將保持極高水平,進口量不會低於140萬噸,短期沿海供應過剩的矛盾仍將延續,港口庫存最快將於11月,即氣頭裝置集中檢修之後纔會開始下降,因此甲醇走勢偏弱。

聚烯烴

9月供應減少,但難改頹勢

8月PE進口量為95萬噸,按年和按月大幅減少,減少主要來自高壓和低壓。PP出口量為27.59萬噸,按月增加4.67%,出口至印度的貨源增長。9月聚烯烴計劃外檢修裝置較多,導致檢修損失量達到年內最高,PE和PP產量分別按月減少5%和4.5%。下游開工率提升至與去年同期接近的水平,不過下游原料庫存偏低,同時訂單偏少,因此需求弱於去年。儘管供應減少,然而成本降低並且需求不及預期,四季度隨着供應增長,期貨可能創年內新低。

橡膠

港口繼續降庫,關注產區割膠近況

本周港口庫存維持降庫趨勢,出庫率依然高於入庫水平,天然橡膠基本面仍處改善勢頭;高基數效應雖拖累乘用車零售按年增速,但銷量按月維持增長,政策託底車市消費,需求兌現並未轉差,而本周台風樺加沙即將登入我國南部,海南產區割膠作業或短暫受阻,原料生產階段性走低,供給收緊對膠價支撐較強。

棉花

搶收預期不強,價格運行仍然承壓

供應方面,北疆棉區大面積集中採收時間約在10月初開始。今年氣溫條件總體良好,豐產預期較強。在連年的挺價中,棉農也遭受損失,因此交貨意願比較強。整體來看,目前形成了賣家願意賣、買家願意買的格局,收購進程中的博弈會減少,預計交售會比較順暢,新年度出現搶收的概率不大。需求端,下游市場隨傳統旺季來臨迎來邊際好轉,開機回升,但相較於去年同期仍有不足。總體而言,在供應壓力持續釋放,旺季成色不足,新政策效應尚未形成實質驅動的情況之下,鄭棉繼續偏弱運行。

市場有風險,投資需謹慎!