智通財經APP獲悉,據LSEG消息,歐洲天然資源基金Commodity Discovery特約分析師李岡峯對CFTC數據進行了分析並指出,至上周二為止,除了美期黃金外,美期金屬期貨的基金持倉淨多水平全線回升,黃金的淨多下跌出乎意料。在美國新一輪降息周期準備開始之時,理論上現在任何資金都應該做多商品(特別是貨幣金屬)纔是,但期貨基金竟然三周前便開始陸續增加了空頭 —— 這也可能解釋了金屬價格近期升幅受到了限制。

數據來源:CFTC/LSEG Workspace

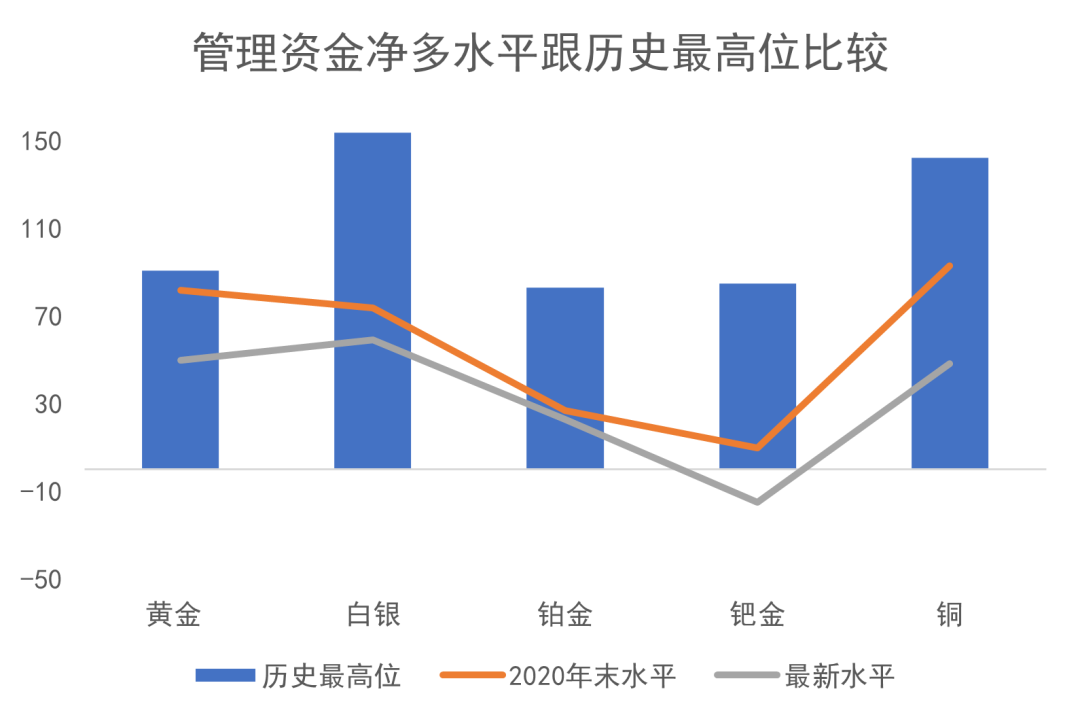

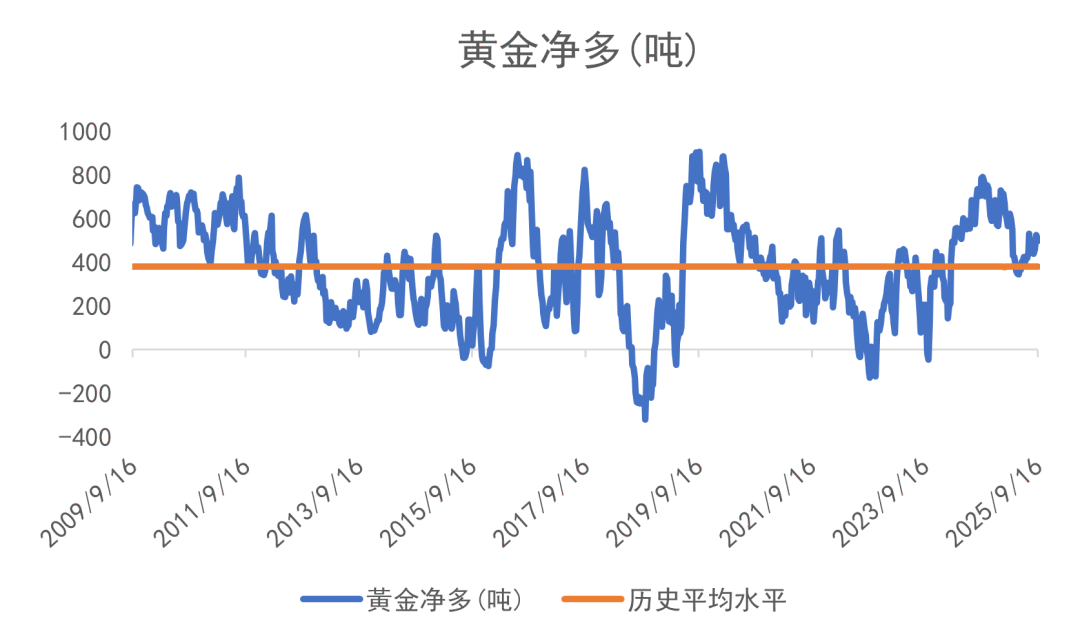

美期黃金基金多頭上周按月跌3% ;基金空頭同時跌0.4%,結果基金持倉在淨多518噸水平回落至499噸,也是連續第102周基金淨多的情況(再之前是連續46周淨多),亦為2019年9月的歷史最高位908噸的55%。今年至9月16日為止美元金價今年累積40.5% (上周+38.1%),基金多頭同期內累積減少1.4% (上周+1.7%)。

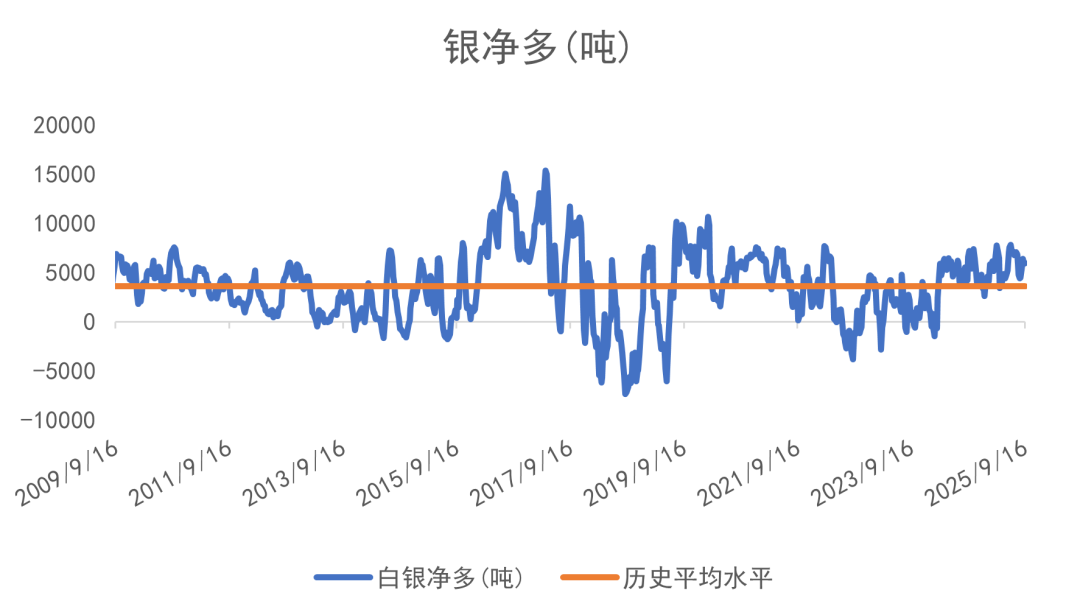

跟金價相關性較高的白銀其波動一向強於其富表哥,美期白銀多頭上周按月升5%;基金空頭按月升16%,結果基金持倉從淨多5874噸回升至5930噸,並連續第82周基金淨多,同時為其高峯期的39%。今年9月16日為止,美元銀價今年累積升47.2%,白銀基金多頭累積升40.4% (上周+34.0%)、空頭累積跌28.9% (上周-38.8%)。

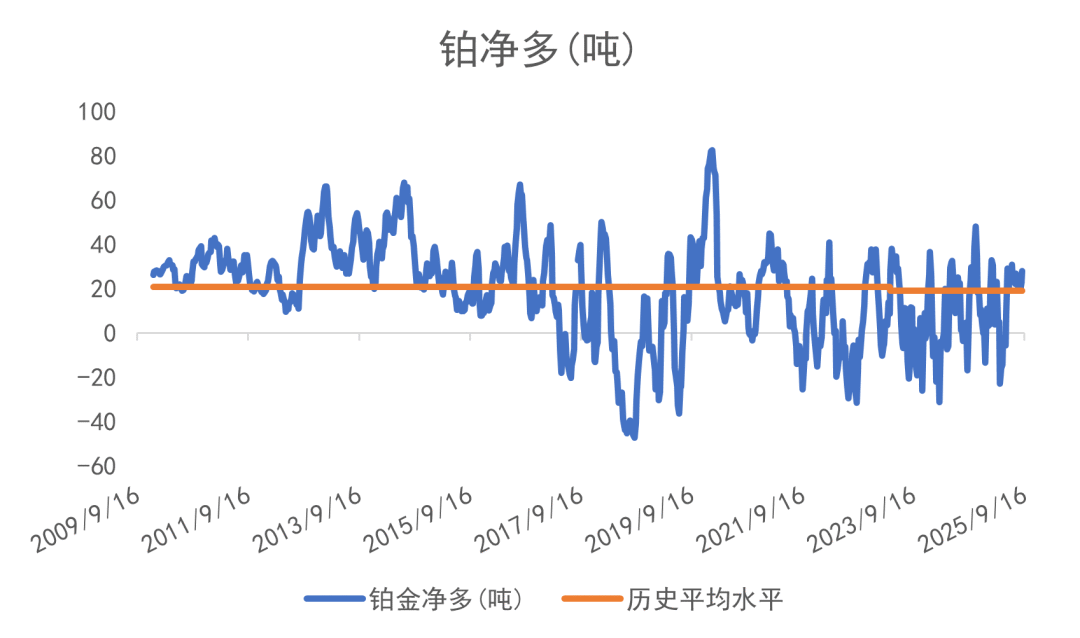

美鉑基金多頭上周按月升2%;空頭跌2.5%,結果上周從淨多21噸回升至23噸。歷史上美鉑基金淨空最長時間連續維持31周(2018年4月至2018年10月)。

美鈀基金回升至淨空15噸。李岡峯認為,縱使鈀金的大牛市已經完結,但要是一天鈀金還是維持在巨大淨空水平,其他貴金屬可能還是比較困難完全轉勢。美鈀基金持倉已經是連續140周處於淨空水平處於歷史最長淨空當中。

基金於美國期貨黃金淨多年初至今跌12%(2024年累積升35%)

數據來源:CFTC/LSEG Workspace

基金於美國期貨白銀淨多年初至今升127%(2024年累積跌1%)

數據來源:CFTC/LSEG Workspace

基金於美國期貨鉑金淨多年初至今負轉正(2024年累積跌152%)

數據來源:CFTC/LSEG Workspace

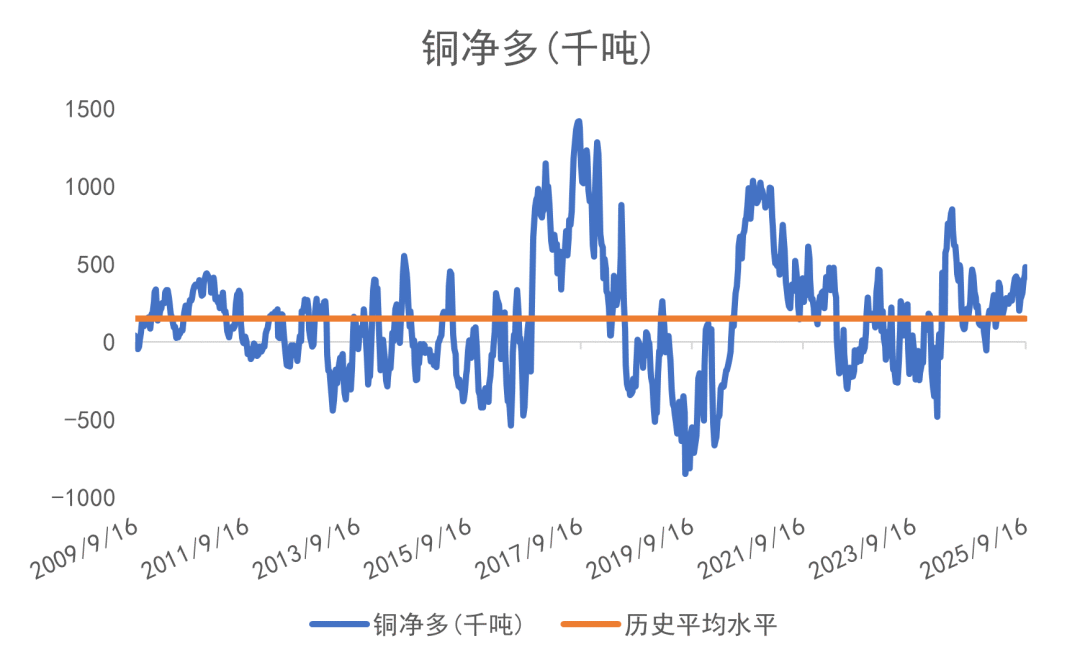

基金於美國期貨銅淨多年初至今負轉正(2024年累積跌132%)

數據來源:CFTC/LSEG Workspace

以往資金透過期貨市場控制金屬價格,比如從2020年疫情在全球擴散以來,貴金屬的美期淨多不斷下跌,反映基金是有目的性不讓貴金屬走高。可是到今年首季開始,期貨基金開始平掉多頭獲利,但金價依然高企,反映實物的需求遠超於期貨市場的槓桿。

美銅的CFTC每周報告從2007年開始,由於銅於2008年至2016年為熊市,因此美期銅歷史上大部分處於淨空水平其實並不值得奇怪。只不過從2020年開始,因為全球疫情爆發影響供應端及礦山運作,加上市場預期電車對銅的需求強勁,因此帶領銅價走高,更曾創下新的歷史高位。但現時全球的投資理念是全球進入經濟衰退,對商品需求減少。

今年銅價的波動,完全可以說是由特朗普說了算 —— 他先說準備對美國的進口銅開徵50%關稅,結果導致銅價急升;最終版本卻是只對部分銅半製成品開徵50%關稅,結果銅價單天暴跌。李岡峯相信,特朗普的相關利益人士,在首次宣佈針對進口銅實行關稅前先多銅期貨、再在公布明顯關稅前大量空銅期貨。

除了黃金避險外,原油(政局風險)、中國具壟斷供應的物料(稀土、銻、鎢等)國際價(不是國內價)理論上應可看高一線。最近美國政府不單入股MP Materials,還和他們簽了10年供應合約,以高於中國售價近一倍為地板價(每公斤110美元)去買釹鐠。股價受消息刺激急升。最近有消息流出,美國國防想在海外收購鈷金屬。

上周,美元金價/北美金礦股比率出現出急跌:

數據來源:LSEG Workspace

至周五(19號)的金價/北美金礦股比率為 12.985X,較12號的13.343X跌2.7%,今年累跌32.1%,創了自2022年上半年以來最低點,代表今年北美金礦股跑贏實金。2024年累升16.5%。2023年全年累積上升了13.2% (2022年+6.4%),代表礦業股最少連續三年回報跑輸實金,但今年金礦股追落後討回部分失地。作為歷史比較,2008年之前美元金價/北美金礦股指數比率僅6倍下方。

其實從2009/2010年開始,礦業股走勢一向落後於商品本身,近年連原油/天然氣生產公司也出現相似情況。李岡峯相信其中原因是因為投資界興起對環境、社會責任及公司監管上 (ESG)的重視,比如2021年,Blackrock跟英國議會承諾,不再投資在煤礦及原油生產公司上,而他們肯定不是唯一一家基金公司承諾只投資在更重視ESG上的公司及行業上。

李岡峯認為,追蹤海外金礦股股價是其中一樣比較靠譜的前瞻性工具,即如果金價繼續上升但金礦股們出現急跌,就要小心了。

金銀比

金銀比是其中一個量度市場情緒的指標。 歷史上金銀比在大概16-125倍水平運行:

數據來源:LSEG Workspace

一般市場越恐慌,金銀比率會越高,比如2020年因為新冠於全球傳播開去,令到金銀比率曾一度升穿120倍的歷史新高。

上周五金銀比指數為85.509按月跌1.0%,今年累跌5.9%,2024年累升13.0%。2023年累計升9.1%。

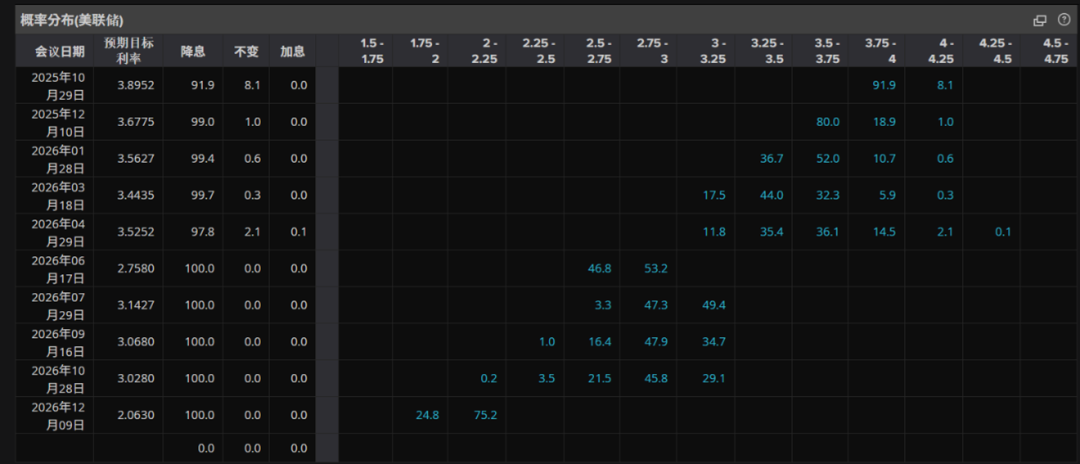

美國十月降息板上釘釘

圖片來源:LSEG Workspace

目前市場認為10月再降0.25%的幾率從之前的85%上升至91.9%,然後12月再降息的幾率也從75%升至80%,即估計今年大概會降息3次。市場預計到明年6月,美國屆時息率或會比現時低~1.5%至2.5%-3.0%。

上周聯儲局議息,除了如市場預期降了0.25%外,鮑威爾同時確認今年還會再降多兩次息;更重要的是,暫時聯儲局(平均)認為美國2026、2027年各再降一次,降息幅度普遍較投行預測的少。

有趣的是,如果如鮑威爾所說:美國經濟基調依然良好、通脹水平受控,那為什麼未來兩年還需要降息?

更有意思的是,如衆所周知,鮑威爾明年5月份將會退下來,特朗普一定會推薦自己的小弟當聯儲局主席,而特朗普一直都說,聯儲應該把利率砍到1% ——換言之如果市場相信目前聯儲的指引去投資的話(現時市場主流還未反映美國利率跌至1%),商品,特別是黃金,尚有升值空間。

其實看美國經濟數據走勢(是方向而不是實際數字),滯脹是其中一個可能會發生的事情。根據教科書或AI,如果滯脹,要投資商品、實物及防守型股票;相反債券及增長股會受壓(有可能中國的發展會是壓死美國科技股最後一根稻草)。

如果是以前,美息下跌美元金價不一定會受惠,因為市場信心足資金都在追逐增長股而無視避險黃金。但現在已有衆多金融大佬進場持有黃金,目前黃金明顯是在牛市中的整固/慢牛階段。

目前黃金牛市完結的指標主要有兩個:第一個是美國因為各種原因,加息周期迴歸;第二是全世界(主要是中美)化干戈為玉帛,各國加強互補合作,令全球經濟增長加速。

未來12至24個月最大的考驗,要是美國開始減息,但通脹壓力重拾升勢後,聯儲局該何去何從?