大地期貨研究院

主要觀點

核心觀點:偏空總的來看,現在是一個弱現實、強預期的情況,目前核心問題是伊朗何時限氣,預計近期甲醇驅動仍偏弱,但是下跌空間不大,後期如果伊朗10月提前限氣兌現,預計甲醇價格將出現反彈,但是高度受到MTO利潤虧損的壓制,如果伊朗提前限氣沒有兌現,預計四季度供需相比三季度好轉的幅度減弱。

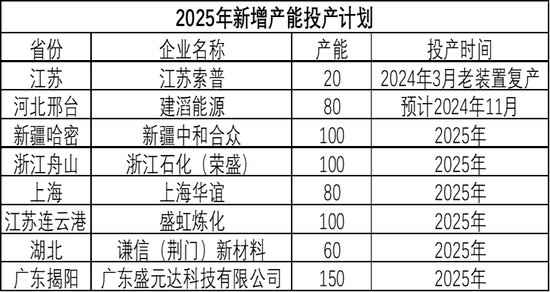

新增產能:中性無新增產能計劃投產。

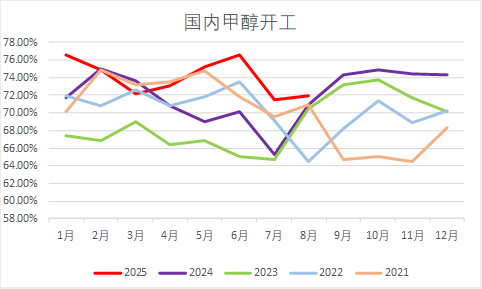

國內開工:中性偏空近期部分裝置仍有重啓的計劃,神華新疆、河北金石、金赤化工9月中下旬有重啓的計劃,且煤制甲醇盈利水平尚可,預計開工將有所回升。

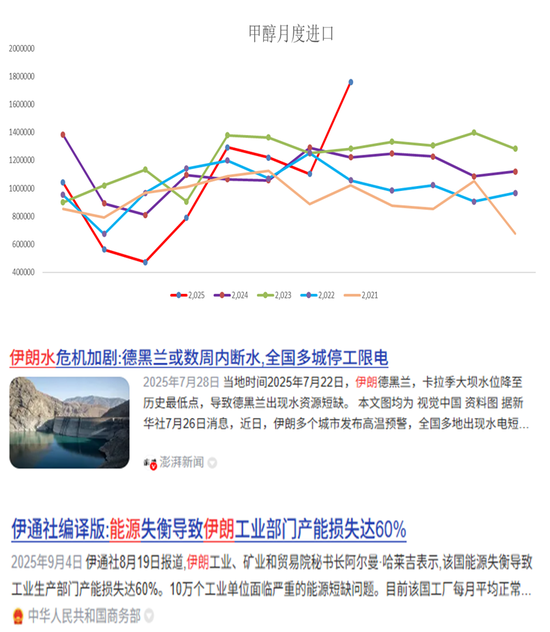

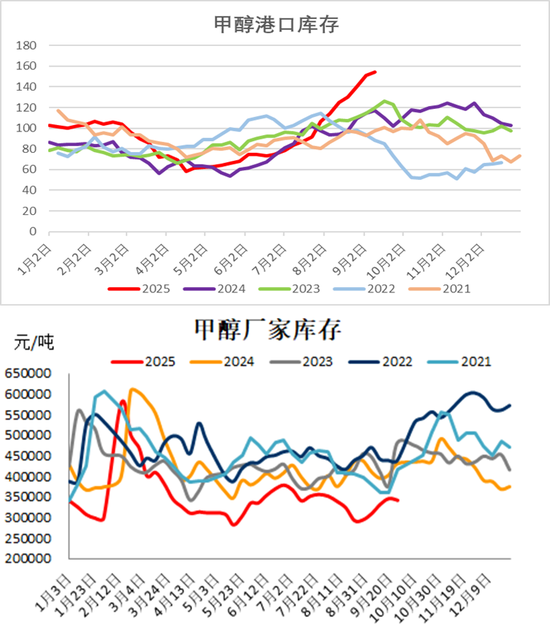

進口方面:偏空截至目前9月進口貨已卸貨含靠泊98.21萬噸,目前看下旬船貨計劃尚算正常,雖然近期中歐、中印價差打開,但是轉口的量較少,預估9月進口量160萬噸,但是近日超強台風來襲,可能會有部分貨源推延至10月。

港口庫存:中性偏空10月進口量目前看還是會維持較高水平,但是考慮到興興已經重啓、港口的貨源倒流入內地以及轉口的情況,預計港口會繼續累庫,但是幅度會偏緩。

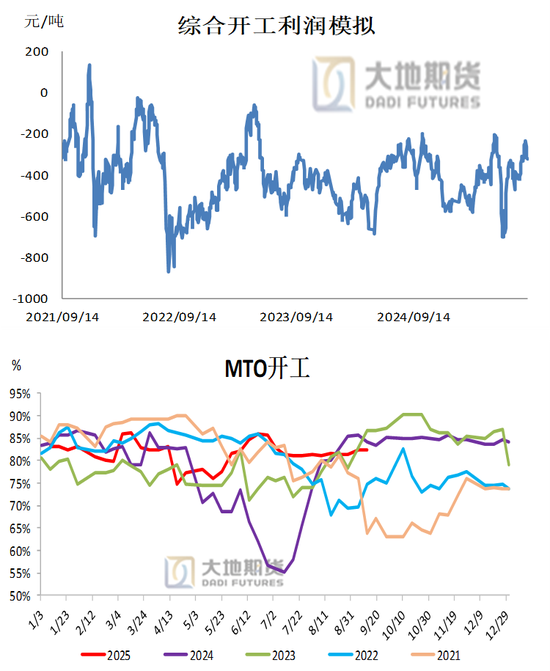

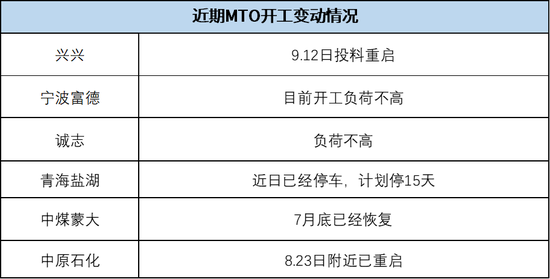

MTO需求:偏多近期MTO利潤整體上有明顯修復,目前處於近幾年利潤中位偏高的水平,興興目前已經滿負荷正常運行中,青海鹽湖的烯烴裝置近期有重啓計劃,整體上來看近期MTO需求是偏強的預期。

傳統下游:中性金九銀十需求旺季,預計整體開工有所提升,但難有明顯增量。

成本方面:中性總的來看對9-11月的煤價偏樂觀。

01、成本:偏樂觀預期

煤價:弱穩預期

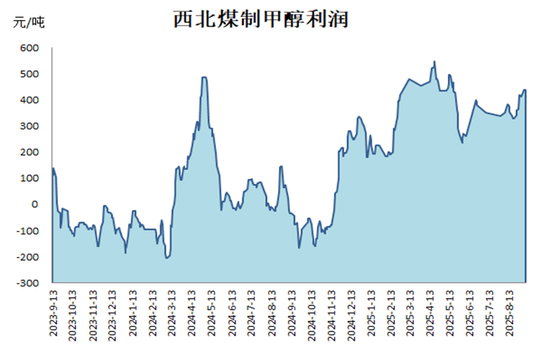

近期煤價小幅反彈,受到節前和冬儲備貨的影響,近期內蒙古自治區能源局出台了《關於全區生產煤礦生產能力覈查情況的通報》,對前期超產的煤礦進行了通報,對2025年1-6月單月原煤產量超過公告產能10%的煤礦,後續將嚴格按照國家相關規定停產整改,對於超產的煤礦將進行動態監管,形成長效機制,如果核查後仍超公告產能組織生產,一律從嚴從重處罰,另外近期山西省有環保督察組開展督查,從近期的政策動向中可以看出國家對超產的煤礦產能還是會持續管控,再加上10月大秦線檢修,所以我們預計年底前難有明顯增量,而需求方面,一般來說冬儲貿易商備貨集中在9-11月,所以總的來看我們對9-11月的煤價偏樂觀。

數據來源:煤老闆網、大地期貨研究院

02

供應:核心關注伊朗何時限氣

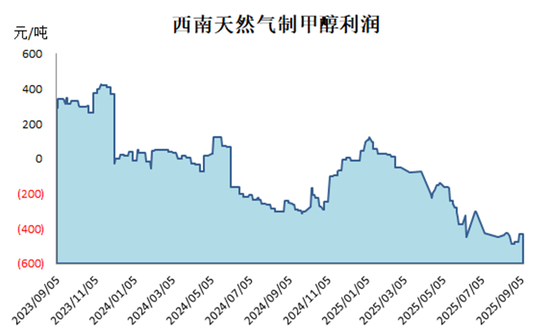

利潤:關注氣頭裝置是否提前限氣

今年受到煤炭價格大幅下滑的影響煤制甲醇的盈利非常可觀,在高利潤的刺激下今年國內開工明顯高於往年同期,雖然近期煤制甲醇利潤下滑但整體盈利尚可,因為對四季度煤的預期偏樂觀,且氣頭裝置利潤一直大幅虧損,今年有提前限氣可能,預計四季度開工將下滑。

國內開工:提升預期

9月:近期部分裝置仍有重啓的計劃,神華新疆、河北金石、金赤化工9月中下旬有重啓的計劃,且煤制甲醇盈利水平尚可,預計開工將有所回升。

10月重啓的計劃偏多,預計開工會提升,預計10月產量增加有限。

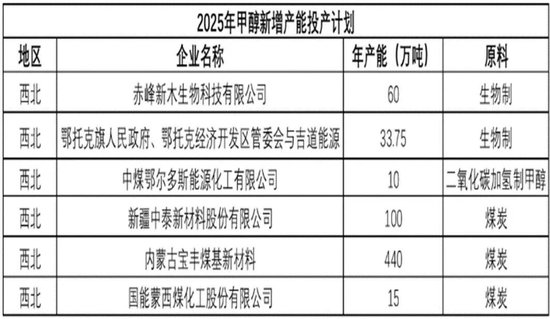

新增產能:沒有新增供應量

今年有660萬噸左右的計劃新增產能,其中多數是有下游配套的,目前大部分的新增產能上半年已投產並正常運行,四季度僅有少數生物制甲醇的產能計劃投產,但投產可能性不大,所以四季度沒有新增的供應增量。

明年上半年基本上沒有新增供應量。

進口:關注伊朗是否提前限氣

截至目前9月進口貨已卸貨含靠泊98.21萬噸,目前看下旬船貨計劃尚算正常,雖然近期中歐、中印價差打開,但是轉口的量較少,預估9月進口量160萬噸,但是近日超強台風來襲,可能會有部分貨源推延至10月。截止目前伊朗發貨74萬噸左右,非伊裝置負荷較高,目前看預計10月進口量仍維持較高水平。

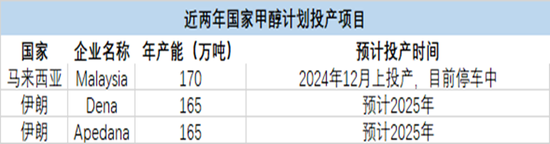

海外裝置投產:apadana上半年已投,dena下半年投,了解到年內投產希望不大

進口:關注伊朗是否提前限氣

另一方面是伊朗限氣的預期:結合7、8月以來國內主流媒體都在報道伊朗缺天然氣、缺水、缺電非常嚴重,按這個去推理,提前限氣似乎是比較合理的(伊朗總產能持續擴張一旦限氣啓動,停產產能基數更大,對市場的衝擊也更為劇烈),需要重點關注伊朗何時限氣。

總的來看,預計9、10月進口量仍將維持高位,後面需要重點關注伊朗裝置的限氣時間,一旦伊朗開始限氣,進口量大概率就會開始下滑。

03

需求:MTO平穩

&傳統下游增量不及預期

MTO:偏強預期

MTO方面,近期MTO利潤整體上有明顯修復,目前處於近幾年利潤中位偏高的水平,興興目前已經滿負荷正常運行中,青海鹽湖的烯烴裝置近期有重啓計劃,整體上來看近期MTO需求是偏強的預期。

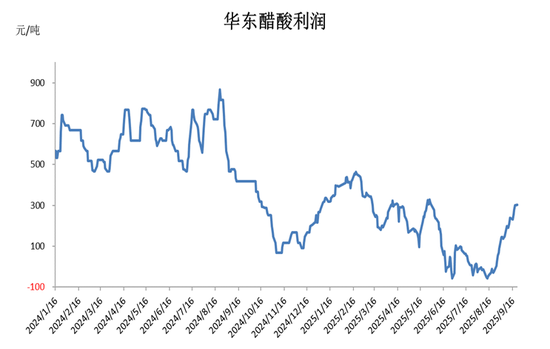

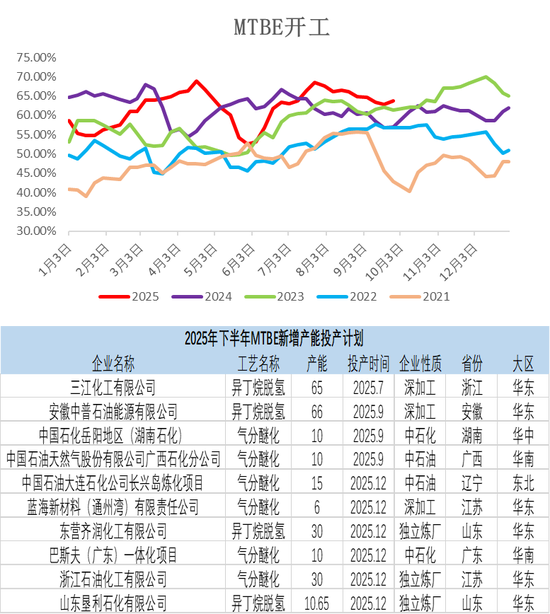

傳統下游:醋酸、MTBE新增需求量或不及預期

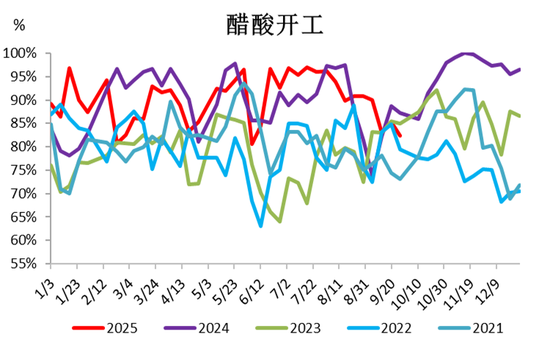

近期醋酸開工下滑,主要是因為9月初有裝置集中的檢修,10月檢修計劃更加集中,預計10月開工還將繼續下滑。下半年有三套裝置投產計劃,其中新疆中和和浙石化都已經出產品,新疆中和60萬噸,計劃開30萬噸,而且受地域和運輸半徑限制,負荷不會很高,浙石化100萬噸,這套裝置是一體化裝置,目前醋酸裝置並出產品,後面是有停車的計劃,要等配套甲醇裝置投產後再一起生產,居正元150萬噸(計劃年底試車),今年增量有限,所以整體上看四季度新增產能增量有限。

傳統下游:醋酸、MTBE新增需求量或不及預期

目前MTBE的裝置利潤是虧損的狀態,主要是因為今年下游需求比較差,一方面因為今年成品油被新能源替代,且MTBE行業高度依賴於出口市場,9月後期直至年底,出口情況都不容樂觀。四季度就三江和中普各66萬噸的新增產能計劃投產,但是因為下游需求比較差,預計四季度新增產能即使順投產後整體開工也是往下降的,導致新增的需求不及預期,因為它的需求是差的。

04

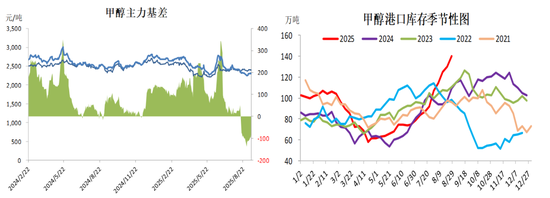

港口庫存:先累後去?

港口庫存:先累後去?

三季度港口庫存加速累庫,主要由於衝突結束以及惡劣天氣影響8、9月進口天量的影響,截至目前港口庫存已達 155.78 萬噸,這個庫存水平已突破 2020 年以來的歷史最高紀錄,按近期計劃到港量的情況,9月底港口庫存將累庫至160-170萬噸左右,這個量港口還是放得下的,至少到9月底不會出現罐容緊張的局面,10月進口量目前看還是會維持較高水平,但是考慮到興興已經重啓、港口的貨源倒流入內地以及轉口的情況,預計港口會繼續累庫,但是幅度會偏緩,累庫的格局何時扭轉需要重點關注今年伊朗限氣的時間。

05

價差

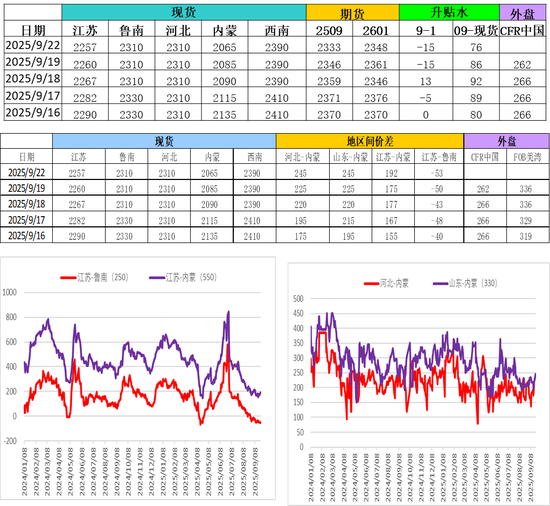

港口和內地價差持續打開

近期甲醇市場延續分化態勢,內地市場表現仍強於港口,隨着港口與內地價差擴大,套利窗口持續順暢開啓,港口低價貨源通過汽運、船運等多渠道加速倒流入內地市場,華東、華南公共庫區提貨量顯著提升,其中太倉貨源已倒流至安徽、山東、江西等多個內陸省份。因為港口庫存有持續累積的預期,預計港口的現貨價格有繼續回落的風險,所以港口和內地其它區域的價差有繼續打開的可能。

基差:或先穩後強

三季度以來庫存加速累庫,基差打到了極低水平,因為四季度有伊朗限氣和聯泓投產的預期,預計基差先穩後強。

價差

周全

從業資格證號:F0286822

投資諮詢證號:Z0010789

聯繫方式:0571-86774106

免責申明

本報告由大地期貨有限公司撰寫,報告中所提供的信息僅供參考。報告根據國際和行業通行的準則,以合法渠道獲得這些信息,本公司對這些信息的準確性及完整性不作任何保證,也不保證本公司作出的任何建議不會發生任何變更。本報告不能作為投資研究決策的依據,不能作為道義的、責任的和法律的依據或者憑證,無論是否已經明示或暗示。在任何情況下,報告中的信息或所表達的意見並不構成所述期貨買賣的出價或詢價,投資者據此做出的任何投資決策與本公司和作者無關。在任何情況下,本公司不就本報告中的任何內容對任何投資作出任何形式的擔保或保證。本公司對於報告所提供信息所導致的任何直接的或間接的投資盈虧後果不承擔任何責任。本報告版權僅歸大地期貨有限公司所有,未獲得事先書面授權,任何機構或個人不得以任何形式翻版、複製和發布。如徵得本公司同意引用、刊發的,需在允許的範圍內使用,並註明出處為「大地期貨」,且不得對本報告進行有悖原意的引用、刪節和修改。本公司保留追究相關責任的權利。大地期貨有限公司對於本免責聲明條款具有修改權和最終解釋權。

責任編輯:李鐵民