炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

毛利率逼近恒瑞,仿製藥年賺1.4億,海西新藥為何二次遞表港股?

近日,海西新藥再度向港交所遞交招股書,由華泰國際、招銀國際擔任聯席保薦人。

這已是其年內第二次衝擊港股上市。今年1月首次遞表後,因招股書6個月有效期屆滿未能推進,此次攜更新數據捲土重來,試圖在資本市場打開新空間。

與多數赴港的生物製藥企業依賴創新藥管線講故事不同,海西新藥是妥妥的仿製藥盈利派。公司目前已獲批14款仿製藥,不僅已經實現盈利,更撐起了超80%的高毛利率。

值得一提的是,公司背後還有福建國資背書,為其市場準入、渠道合作添了一重保障。

但光鮮業績下,隱憂也同樣突出。公司長期聚焦仿製藥也導致創新能力薄弱,雖已佈局創新藥研發項目,但2024年研發費用率14.5%,遠低於創新藥企30%以上的行業研發投入水平,核心在研創新藥還停留在臨床早期,短期內難成第二增長曲線。

此次二次遞表,海西新藥能否靠仿製藥基本盤與國資背景獲得投資者青睞?

1

康心汕主導國資股權受讓,關聯資金交易引關注

海西新藥實控人為康心汕,但公司從誕生之初便帶有國資印記。

時間拉回到1993年,康心汕踏上赴美留學之路,最終斬獲普林斯頓大學化學博士學位,隨後在美國製藥工業界深耕多年,積累了前沿的研發理念與行業資源。

2008年,帶着歸國投身醫藥產業的決心,他加入浙江貝達藥業有限公司擔任首席藥學家。在貝達藥業的三年半時間裏,康心汕深入熟悉國內醫藥行業的研發邏輯、市場環境與政策導向,為後續參與創立本土藥企埋下伏筆。

而此時的福建,也正為生物醫藥產業的崛起積蓄力量。

早在2009年,福建省便前瞻性出台《生物與新醫藥產業振興實施方案》,將生物醫藥產業列為戰略性新興產業重點培育,不僅從政策層面給予扶持,更主動組織上海、北京等地的閩籍醫藥人才代表團回閩考察,積極推動創新藥企的籌建工作。

這一戰略佈局,恰好與康心汕歸國創業的想法契合,為雙方的合作搭建了關鍵橋樑。

2012年3月,在福建省、福州市兩級政府及有關部門的大力推動與支持下,海西新藥在福州正式落地。

起初,公司由福建省三大國有資產平台——大同創業、福州投資及華僑實業聯合康心汕共同發起設立,成立之初,省、市兩級政府便注入3000萬元資本金,這三家企業分別持股37.5%、25%、12.5%,合計持股75%,康心汕持股25%。

隨着公司逐漸步入正軌,康心汕的核心地位逐漸確立,股權結構也迎來關鍵調整。

2017年11月,康心汕正式出任海西新藥董事長,全面主導公司運營。

同年9月,三家國有股東將手中40%的股權以2000萬元的對價轉讓給康心汕,這一價格,較最初的投資成本溢價800萬元。

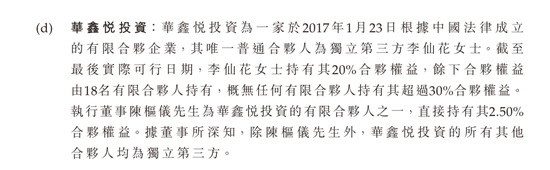

而康心汕收購這部分股份的資金並非來自於自有資金,而是從華鑫悅投資貸款而來。

彼時,康心汕為籌集資金,與華鑫悅投資簽訂2000萬元可換股貸款協議,約定貸款年利率10%、期限5年,華鑫悅投資擁有將貸款轉為公司股權的「換股權」,行權時貸款免息,轉股價格按「4億元估值」或「最近一輪孖展估值的75%」(取較低者)計算。

2021年12月,華鑫悅投資決定行權,康心汕通過股權轉讓,將自己持有的海西新藥約5%股權轉讓給華鑫悅投資,完成後,康心汕在該貸款安排下的所有責任全部解除,相當於2000萬元可換股貸款通過股權置換的方式結清,貸款最終轉為了華鑫悅投資持有的公司股權。

天眼查顯示,華鑫悅投資於2017年1月成立,其唯一普通合夥人為李仙花,持有20%合夥權益,餘下股份由尚曉麗、塗師紅等18名合夥人持股。公司執行董事陳樞儀也是華鑫悅投資的有限合夥人之一。

不僅如此,天眼查顯示,公司董事長康心汕曾對華鑫悅投資持股2.5%,但於2025年5月21日退出。也就是說,此前的交易,構成了關聯交易。

圖 / 天眼查、公司招股書

華鑫悅投資2017年1月剛成立,9月就向康心汕提供2000萬元可換股貸款支持其收購國有股權,且康心汕是該機構早期合夥人之一,這種「短時間內關聯方精準提供資金」的合作,背後是否存在特定的商業合作約定?對此,‘創業最前線’向其發送了採訪提綱,但截至發稿,尚未回應。

2018年之後,海西新藥又獲得展鴻達投資、鴻壤投資、華鑫悅投資等多家機構的投資,合計孖展約2.78億元,最後一輪孖展後,公司估值19.5億元。

圖 / 公司招股書

隨着新資本的進入,公司總股本擴大,原有國有股東的持股比例因按年例稀釋進一步降低。

截至2025年1月,國有持股格局最終穩定,福建省國資委通過華興創業、福建醫藥集團間接持股13.87%,福州市財政局通過福州創投持股6.96%,國有資本合計持股降至20.83%。

國有持股比例在13年間持續稀釋,逐步完成從「主導」到「適度參與」的角色轉變,公司控制權也徹底向核心創始人康心汕集中。康心汕通過直接持股18.97%、間接控制泰瑞和投資持股7.44%、妻子Feng Yan持股14.76%,合計掌控41.17%股權,成為海西新藥絕對控股股東。

2

36名銷售撐起4.66億營收,仿製藥毛利率逼近恒瑞

從海西新藥的發展脈絡來看,其採取仿製藥與創新藥雙線並行的佈局策略,且明確以仿製藥業務的盈利與現金流,為創新藥研發提供支撐與反哺。

2020年6月,公司首款仿製藥安必力獲批上市,主要用於治療功能性消化不良。該產品於2021年入選第四批國家VBP(國家藥品集中採購)計劃,並已納入國家醫保目錄,成為公司的營收主力。

圖 / 公司官網

至今,海西新藥已成功獲批14款仿製藥,覆蓋消化系統、心血管系統、內分泌系統、神經系統及炎症疾病等多個治療領域。

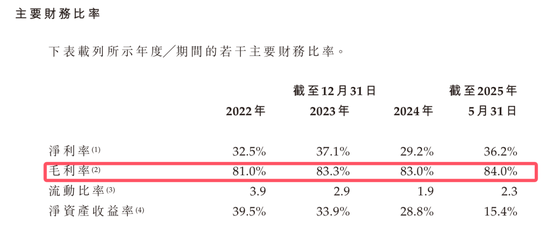

這14款仿製藥當中,有四款入選國家帶量採購計劃。藉着集採政策的東風,公司近三年業績實現了翻倍增長:2022年營收還只有2.12億元,到2024年就漲到了4.66億元;賺錢能力也同步提升,同期淨利潤從0.69億元增加到1.36億元。

要知道,海西新藥只有36名銷售人員,也就是說平均每位銷售人員對應的營收約為1294萬元。

從產品來看,公司靠仿製藥撐起一片天,毛利率更是高達80%以上,高於行業均值。

國內仿製藥行業受集採降價、產能折舊等因素影響,平均毛利率僅維持在40%-50%區間,即使是頭部企業恒瑞醫藥,2024年毛利率約85%。而海西新藥的毛利率已逼近甚至超過部分創新藥同行企業,在以仿製藥為主業的企業中,這樣的盈利水平堪稱突出。

圖 / 公司招股書

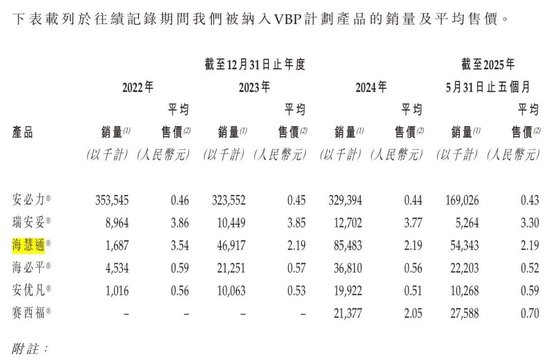

從產品結構來看,公司的營收來源主要依賴安必力(枸櫞酸莫沙必利片)、海慧通(氨氯地平阿託伐他汀鈣片),佔全年營收的比例在70%以上。這其中,海慧通用於治療高血壓、冠心病及高膽固醇血癥,2024年,以1.87億元的銷售額在中國以59.3%的市場份額在其產品類別中排名第一。

圖 / 公司招股書

但仿製藥行業的政策依賴性極強,尤其是價格層面受政策調控的影響顯著。無論是國家集採的中標價談判,還是省級聯盟採購的價格聯動,均以降價為核心導向,這使得仿製藥的定價彈性大幅降低,一旦核心產品進入集採或面臨續約,價格下行將直接對利潤產生衝擊。

這種政策驅動的降價壓力,在海西新藥核心仿製藥的價格走勢上體現得尤為明顯。

2022年至2025年前五個月,公司營收主力之一的安必力,平均價格從0.46元逐步降至0.43元,雖單期降幅看似溫和,但持續的價格下滑已開始侵蝕單品利潤空間。

而另一核心產品海慧通的價格波動更具代表性,2022年其平均價格尚為3.54元,2023年因納入第八批國家集採,價格直接跌至2.19元,且後續兩年始終維持這一低價水平,未能實現回升。

圖 / 公司招股書

在仿製藥價格持續承壓的行業環境下,海西新藥佈局創新藥成為必然。

3

核心管線處臨床早期,港股募資成研發「及時雨」?

從資本層面來看,創新藥佈局是提升企業估值的關鍵籌碼。

當前創新藥企平均估值顯著高於仿製藥企業,百濟神州、恒瑞醫藥等頭部企業總市值均達數千億元規模,還未實現盈利的藥捷安康今年於港股上市後的估值一度漲至2000多億港元。海西新藥若能在港股IPO成功,創新藥管線進度將直接影響孖展規模與估值水平。

但衆所周知,創新藥的研發從早期藥物發現的高通量篩選、臨床前研究的動物實驗,到Ⅰ/Ⅱ/Ⅲ期臨床試驗的患者招募與數據監測,再到上市後的真實世界研究與全球市場推廣,每個環節都需持續投入鉅額資金,且研發周期長達10-15年。

據Fierce Pharma數據,全球創新藥平均研發成本已突破20億美元,部分複雜靶點的腫瘤藥研發成本更是高達30億美元,這樣的資金門檻讓不少中小型藥企望而卻步。

從資金面來看,因福州生產基地建設需要資金,海西新藥的資金儲備並不多。截至2025年5月末,公司的現金及現金等價物、金孖展產不超過3億元。

這樣的資金規模與創新藥研發所需的鉅額投入相比,無疑是杯水車薪。2022年至2024年,公司的研發費用僅為3482萬元、3606萬元、6752萬元,總投入1.38億元。以2024年為例,公司研發投入佔營收比例14.5%,遠低於創新藥企30%以上的研發投入水平。

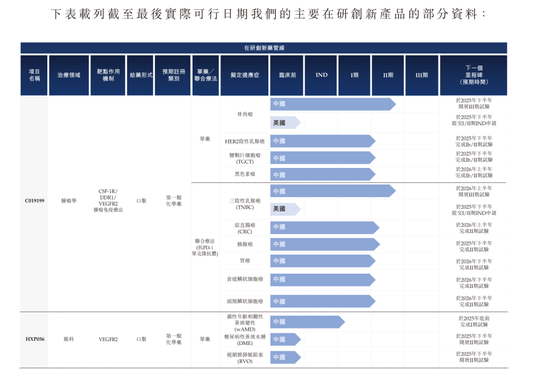

從管線儲備來看,公司目前已建立4款在研創新藥,涵蓋癌症、眼科及呼吸系統疾病,但全部停留在臨床早期階段,無接近商業化的候選藥物。

圖 / 公司招股書

海西新藥核心在研產品C019199,是一款多靶點腫瘤免疫調節劑,適應症包括骨肉瘤、乳腺癌、結直腸癌、胰腺癌及TGCT(腱鞘鉅細胞瘤)等,從適應症的最快進度來看,公司骨肉瘤治療已完成I期臨床並啓動II期臨床試驗,預計於2025年下半年啓動III期臨床試驗。

目前,骨肉瘤的標準治療方法主要以手術切除、化療及放療等傳統方法為主。然而,對於復發、轉移及難治性骨肉瘤患者,除了化療之外,並不存在其他治療方案。公司表示,C019199預計將成為填補二線及晚期骨肉瘤治療空白的同類首款療法。

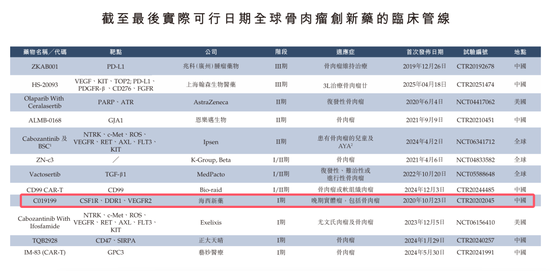

但該款產品同樣面臨着激勵的競爭。目前,全球有多款處於Ⅰ期臨床階段的針對骨肉瘤的創新藥,比如正大天晴的TQB2928以及藝妙醫療的IM-83 (CAR-T)。

此外,還有多款處於II期、III期的骨肉瘤創新藥,比如翰森製藥的HS-20093,恩樂邁生物的ALMB-0168。如果這些藥物後續順利獲批上市,將提前搶佔市場,對C019199後續上市後的市場推廣和銷售帶來競爭壓力。

圖 / 公司招股書

與一些大型製藥公司相比,海西新藥在品牌知名度、研發資源和市場推廣能力等方面均存在一定差距,臨床階段距離獲批上市還有較長的路要走。

為提升其仿製藥及創新藥的產能,海西新藥正在福州建設自有製造設施,總建築面積約9萬平方米。這導致2024年公司投資活動現金淨流出高達3.79億元。現階段,無論是創新藥研發還是建設福州生產基地均需要資金投入。

在此背景下,公司今年已在港交所兩次遞交招股書,募資擬用於創新藥研發、拓展商業化能力、優化生產體系及補充運營資金。

不過,港股市場對創新藥企的投資態度向來審慎,對於像海西新藥這樣處於研發早期的企業,投資者會更加關注其創新藥的研發進展、臨床數據的可靠性,以及未來商業化落地的可能性。

海西新藥能否在港股市場成功募資,並贏得投資者的認可,關鍵在於後續能否在創新藥研發上取得實質性突破,以及如何向市場清晰展現自身的價值與潛力。

海量資訊、精準解讀,盡在新浪財經APP

責任編輯:常福強