本文首發於2025年9月25日

導語

9月份原油區間震盪,指引有限。山東獨立煉廠汽柴油供應增加,而需求端提升有限,「金九」呈現「旺季不旺」特徵。套利空間方面,目前山東汽、柴油資源套利空間較差,後期或難有改善。

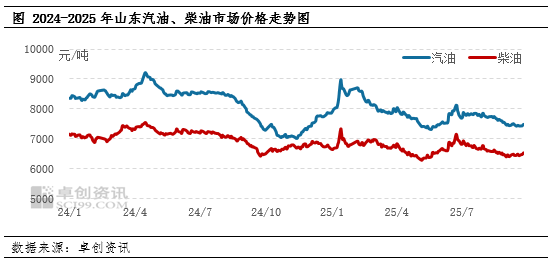

行情回顧:多空因素交織,山東汽柴油市場區間震盪

9月份以來,前期受俄烏和中東局勢升級影響,市場擔憂石油整體供應,原油短時衝高;後期隨着地緣局勢影響減弱,在供應增加和需求弱化的背景下,原油連續多日呈現偏弱行情。整體來看,9月份,國際原油價格整體呈現區間震盪走勢,並導致成品油零售限價連續兩次擱淺,原油消息面和政策面均對成品油批發市場指引有限。

供應方面,9月份墾利雖進入檢修期,不過開工煉廠較多,東明、齊成恢復開工,華聯負荷進一步提升,其他煉廠負荷保持穩定。山東獨立煉廠一次常減壓裝置開工負荷呈現連續上漲態勢。截至9月24日,山東獨立煉廠一次常減壓開工負荷57.83%,較8月底提升3.24個百分點。產量方面,截至9月25日,山東35家樣本企業,汽油日度產量6.71萬噸,按月上漲4.4%;柴油日度產量13.33萬噸,按月上漲6.6%。供應端增加明顯,利空汽柴油走勢。

需求方面,9月份,汽油方面,開學季之後,居民駕車通勤為主,加之新能源替代作用明顯,汽油剛需表現一般,不過臨近國慶節前,終端節前備貨需求集中釋放,汽油市場成交小幅好轉。柴油方面,工程基建、物流運輸、沿海漁業等較為活躍,柴油剛需按月表現尚可,不過新能源重卡、LNG重卡對柴油的替代作用愈發明顯,柴油需求整體承壓,「金九」呈現「旺季不旺」特徵。另外,由於近兩年貿易商數量減少,而存量貿易商操作謹慎,投機需求亦表現欠佳,僅靠終端節前適量備貨難以有效提振汽、柴油市場。產銷比數據來看,9月1日至9月25日,汽油車單產銷比86%,較8月同期上漲6個百分點;柴油車單產銷比94%,較8月同期持平。整體來看,汽油成交小幅好轉,但較有限;柴油成交保持平穩。

綜上,在原油指引有限,汽柴油供應增加,需求面提升有限背景下。9月份內,山東汽、柴油市場價格呈現區間震盪走勢。價格方面,截至9月25日,山東92#汽油市場價7497元/噸,較8月25日下跌115元/噸;0#柴油市場價格6517元/噸,較8月25日上漲40元/噸。

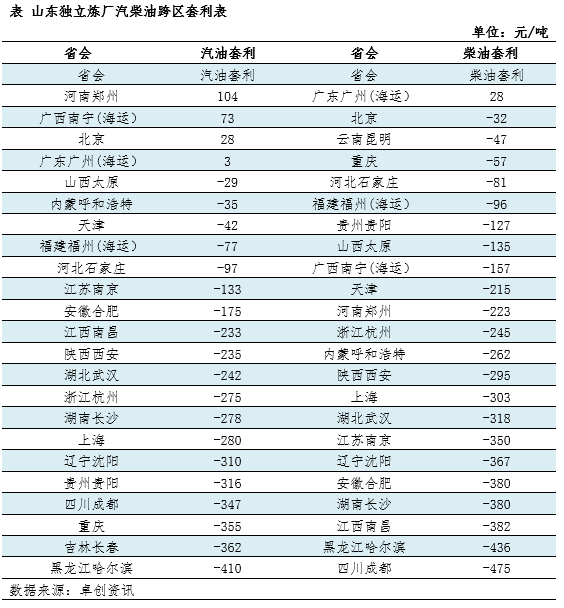

套利空間:汽、柴油套利空間均欠佳

套利空間方面,與各地最低批發價格相比較,山東獨立煉廠汽油價格下滑後,汽油套利空間仍欠佳,僅河南地區有100元/噸左右的套利空間,其他地區套利空間較小或呈關閉狀態。柴油方面,與各地最低批發價格相比較,山東獨立煉廠柴油資源去往全國多數省份的套利空間均表現不佳。

後市預測:利空因素主導,汽柴油或偏弱調整

原油或面臨下行壓力,利空市場

10月份,OPEC+持續增產、需求回落,供應過剩壓力或進一步顯現,油價整體仍將承壓下行,但地緣局勢緊張或帶來脈衝式推漲油價的機會,油價波動放大。在經歷前期多空博弈後,國際油價等待新的驅動方向,目前來看,四季度仍是看空預期,對成品油市場多下行指引。

供應穩定,需求難有明顯提升

供應面,金誠進入檢修期,其他煉廠暫時穩定運行。長期來看,10月份,開工方面,正和、墾利、華星計劃開工;檢修方面,勝星計劃10月中旬輪檢。整體來看,山東獨立煉廠一次開工負荷或先跌後漲,汽、柴油等產品供應或穩定。

需求面,汽油方面,10月上旬,國慶假期汽油消費旺盛,終端或適量補庫,但持續時間或較短。10月中下旬,汽油市場缺乏利好提振,終端多小單採購,貿易商繼續觀望為主,汽油市場成交或偏弱。柴油方面,傳統剛需行業如工程基建、物流運輸等仍處於活躍期,柴油剛需表現平穩,不過受新能源及LNG重卡等替代能源影響,柴油需求缺乏有效增量,國內柴油市場供過於求的局面或延續。因此,預計10份國內汽、柴油市場需求較前期難有提升。

綜合分析,在原油下行指引,供應穩定,需求端難有提升背景下,預計10月份山東汽柴油市場價格或呈震盪下滑走勢,均值水平繼續下滑50-100元/噸。

套利空間而言,預計山東獨立煉廠汽、柴油的套利空間或持續欠佳,主要流通區域仍集中在山東及周邊省份,距離較遠的省份仍難以觸及。