本文首發於2025年9月26日

導語

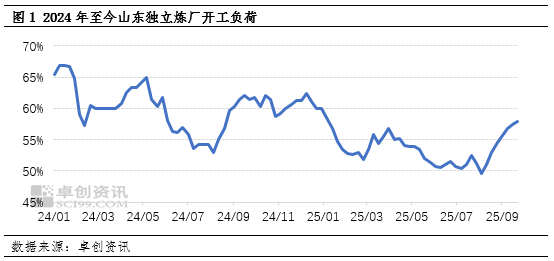

近期山東獨立煉廠一次裝置開工負荷觸底反彈並已經連續7周持續上升,主要得益於檢修煉廠復工、運行煉廠提高生產負荷、原料成本下降,以及產品端需求改善。儘管隨着獨立煉廠原油非國營貿易進口配額緊張,且2026年原油非國營貿易進口配額提前批次可能不予下發,但在低價原料及部分煉廠復工、提負荷操作下,預計四季度山東獨立煉廠一次裝置開工負荷將維持偏高位置運行。

山東獨立煉廠常減壓開工負荷在低位運行兩個月後,於8月份觸底並持續反彈,從低點49.59%反彈至57.83%。此輪反彈趨勢,主要因檢修煉廠華聯、東明、齊成的復工復產、裕龍石化的負荷提升,以及產品端傳統的季節性需求旺季來臨相關聯。

但是在原料端,獨立煉廠的原油非國營貿易進口配額逐漸緊張,有市場消息人士表示,受中國反內卷政策影響,2026年原油非國營貿易進口配額提前批次可能不予下發,引發市場對於獨立煉廠能否維持開工負荷運行的擔憂。

儘管如此,卓創資訊(301299)預計獨立煉廠在接下來的第四季度不會出現明顯的開工負荷下降情況,預計開工負荷維持在58%上下,全年開工負荷在54%-55%之間。一方面,配額緊張是往年一直存在的現象,有海洋油及進口燃料油的補充,另一方面正和、華星計劃復工以及裕龍石化存在進一步提負荷的預期。

原油非國營貿易進口配額趨緊,但存在海洋油及進口燃料油資源補充

在過去的兩年煉廠會在配額緊張時申請提前批次,一方面為滿足全年的生產計劃,彌補當下原料不充足的現狀,另一方面根據國際油價水平及盈利情況,戰略性的對原料提前採購。

2024年第一批次原油非國營貿易進口允許量申請企業12家共計468萬噸、2025年申請企業13家共計604萬噸,分別佔到全年配額總量的2.5%、3.1%,佔比均較小。

據卓創資訊測算,截至2025年8月31日,中國原油非國營貿易進口配額使用率為69.63%。配額使用量包括獨立煉廠對進口原油加工量、港口及廠區庫存調研,以及對於瀝青生產方案中以配額進口原料的評估。從市場反饋看,有至少5家煉廠表示配額確實非常緊張。

這可能會加劇獨立煉廠對于海洋油及進口燃料油的採購需求。從燃料市場表現看,高低硫資源呈現較為明顯的分化。低硫燃料油因燃料油消費稅抵扣政策的變化,在今年7月進口窗口期已經打開且價格不斷上漲,而高硫燃料油則因較高貼水僅少量進口。儘管海洋油價格偏高,但需求較為剛性。

低價原料生產汽柴油及以配額產瀝青方案將支撐獨立煉廠開工

在中國整個煉油行業因汽柴油需求達峯而進行「減油增化」進程中,山東獨立煉廠在產品端未有明顯的競爭優勢,但其在原料端原料選擇及計價方式表現十分靈活。

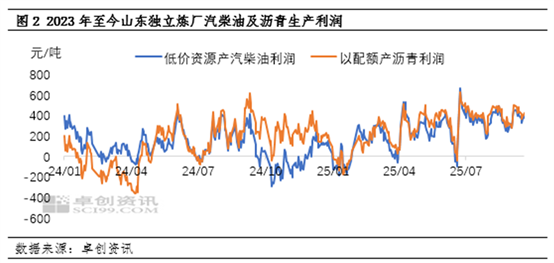

卓創資訊通過建立不同的生產方案利潤模型監測,發現獨立煉廠以低價資源生產汽柴油,以及用配額生產瀝青兩個方案的效益表現非常可觀。測算結果顯示這兩種方案在9月份(截至9月19日)噸油毛利分別達到387元/噸、410元/噸,而以中東常規油種為原料則處於虧損狀態。這兩種方案將在未來給予獨立煉廠穩定運行強勁的支撐。

長期停工煉廠復工及裕龍石化提負荷的預期

既昌邑石化復工後,正和、華星均有復工計劃。卓創資訊從市場處了解,正和、華星煉廠已經在進行裝置的檢修維護,計劃於今年的10月復工復產。這兩家煉廠分別在2024年5月、2024年10月停工。裕龍石化在四季度漿態床渣油加氫裝置、第二套乙烯裂解裝置投產,屆時有望滿負荷運行。因此,這些煉廠復工復產及提升負荷均有利於山東獨立煉廠整體開工負荷提升。

從檢修季節性規律看煉廠很少在四季度檢修

山東獨立煉廠裝置檢修較為靈活,因其加工的原料偏中質、重質,硫含量偏高,往往需要一年一檢修。在檢修時間表現上,多集中在每年的3-4月、6-7月,這是獨立煉廠的檢修高峯期,大多數煉廠不會選擇在冬天檢修,天氣因素影響施工安全與效率。

因此,綜合而言,預計四季度山東獨立煉廠開工負荷將維持偏高位置運行。這也意味着獨立煉廠對於原油非國營貿易進口配額使用更合理、對補充原料海洋油及進口燃料油需求更活躍。