郵儲銀行吸收合併子公司郵惠萬家銀行,該子公司三年半虧掉9.58億,2024年壞賬率飆升至6.66%。

出品|WEMONEY研究室

文|王彥強

近日,郵儲銀行發布公告稱,將吸收合併全資子公司中郵郵惠萬家銀行(下稱郵惠萬家銀行)。

(圖片來源:郵儲銀行公告)

(圖片來源:郵儲銀行公告)公告表示,吸收合併郵惠萬家銀行後,將達成三大核心目標:一是戰略整合,將郵惠萬家銀行的線上運營經驗納入郵儲銀行體系,補充線上業務實力;二是優化資源配置,通過整合子公司業務資源與人才隊伍,為全行發展注入新動力;三是降低管理成本,將資源集中投向互補性更強的領域,提升整體運營效率。

根據合併方案,吸收合併完成後,郵惠萬家銀行的獨立法人資格將依法註銷,其全部業務、財產、債權債務及其他各項權利義務將由郵儲銀行全額承繼。郵惠萬家銀行客戶的相關權利義務不受任何影響,已合法簽署的合同、協議將繼續有效。

值得一提的是,在郵惠萬家銀行被吸收合併前,國內共有兩家獨立法人直銷銀行,另一家為中信百信銀行。原本獨立法人直銷銀行有望「三足鼎立」,但招商銀行旗下的招商拓撲銀行最終未能正式成立。

三年半虧掉9.58億

2024年壞賬率飆升至6.66%

郵惠萬家銀行,成立於2022年1月7日,註冊資本為50億元,是國有大行中首家獨立法人直銷銀行,該行以「服務‘三農’、助力小微、普惠大衆」為使命初心,致力於打造金融服務鄉村振興、科技助力美好生活的創新平台。目前,已累計註冊用戶數超2000萬人,資產規模達到120億元。

2022—2024年及2025年上半年,郵惠萬家銀行實現營業收入1.01億元、3.55億元、2.43億元和1.50億元,實現淨利潤-1.62億元、-2.63億元、-4.15億元和-1.18億元。三年半累計虧損達9.58億元。

從資產質量來看,2022年—2024年,該行的不良貸款率分別為0.00%、2.28%、6.66%。截至2025年上半年末,郵惠萬家銀行的資產總額120.05億元,淨資產40.42億元。

值得一提的是,在2025年7月,郵惠萬家銀行,因違反清算管理規定,被罰425萬元罰單。同時,對時任郵惠萬家銀行場景金融事業部負責人兼營運管理團隊主要負責人王某宇,罰款17萬元。

據了解,郵儲銀行除了郵惠萬家銀行外,還有中郵理財、中郵消費金融三家控股子公司。數據顯示,2022—2024年及2025年上半年,中郵理財實現營業收入20.04億元、14.17億元、17.25億元和9.01億元,實現淨利潤12.71億元、8.41億元、10.30億元和5.60億元。截至2025年,資產總額為144.59億元,淨資產為142.39億元。

同期,中郵消費金融實現營業收入60.48億元、69.52億元、75.41億元和39.71億元,實現淨利潤4.43億元、5.22億元、8.04億元和6.33億元。截至2025年上半年,中郵消費金融總資產為723.51億元,淨資產為73.46億元。

事實上,郵惠萬家的退場並非個例。2023年以來,已經有民生銀行、北京銀行等至少19家銀行相繼關停或整合直銷銀行。郵儲銀行在公告中直言,如今自身「以手機銀行為主要服務渠道的格局已經形成」,吸收合併可將郵惠萬家的線上運營經驗與人才隊伍整合複用,實現「1+1>2」的協同效應。

歸母淨利潤增速連降

房貸佔比達28.73%

中國郵儲銀行,前身是中國郵政儲蓄銀行有限責任公司,成立於2007 年3 月6日,是在改革郵政儲蓄管理體制的基礎上組建的商業銀行。其定位於服務「三農」、城鄉居民和中小企業,具有「自營+代理」的獨特模式和資源。截至2025年6月30日,該行已在全國設立一級分行共計36家,二級分行共計325家。

2022年—2024年及2025年上半年,郵儲銀行實現營業收入3349.56億元、3425.07億元、3487.75億元和1794.46億元,按年增長5.08%、2.25%、1.83%和1.50%;實現歸母淨利潤852.24億元、862.70億元、864.79億元和492.28億元,按年增長11.89%、1.23%、0.24%和0.85%。

同期,該行的淨息差分別為2.20%、2.01%、1.87%和1.70%;淨利差分別為2.18%、1.99%、1.85%和1.69%。

從以上數據可以看出,近年來,郵儲銀行的營收和淨利潤增速都有所下滑,而淨息差和淨利潤也持續承壓。

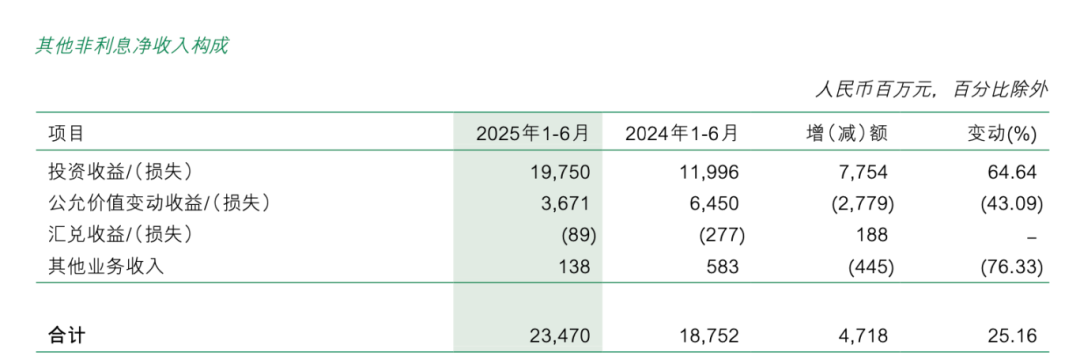

單從2025年上半年來看,郵儲銀行實現營業收入1794.46億元,按年增長1.5%。其中,利息淨收入1390.58億元,按年下滑2.67%(近年來首次下滑);實現手續費及佣金收入169.18億元,按年增長11.59%(去年同期下滑16.71%);投資淨收益197.50億元,按年增長64.64%;公允價值變動收益(損失)36.71億元,按年下滑43.09%。

從以上數據可以看出,郵儲銀行的投資收益增速最高,達到64.64%,而公允價值變動收益近乎腰斬。可以說投資收益的高增長,成為拉動郵儲銀行收入回正的重要因素。

從資產質量來看,截至2025年上半年末,郵儲銀行的不良貸款率為0.92%,較上年末增長0.02個百分點。撥備覆蓋率為260.35%,較上年末下降25.8個百分點。

在房地產貸款方面,截至2025年上半年末,郵儲銀行的房地產貸款為2.74萬億,較上年末增加491.18億元。其中,公司房地產貸款3363.92億元,個人住房貸款2.4萬億。該行的房地產貸款佔比為28.73%,在六大行中排名第一。

值得一提的是,郵儲銀行的上半年房地產不良率為0.84%,較上年末增長0.05個百分點。

截至2025年上半年末,郵儲銀行的資產總額為18.19萬億元,較上年末增長6.47% ;其中客戶貸款總額9.54萬億元,較上年末增長6.99%;客戶存款16.11萬億元,較上年末增長5.37%。