隨着中秋國慶雙節的臨近,近一段時間的白酒板塊有了一定改善。

需求端上,白酒動銷流速按月略有提升,旺季動銷有望按月逐漸改善。

也是因此,市場普遍認為,白酒行業正在築底,白酒板塊的底部信號,似乎已經逐漸出現。

然而,同樣低迷已久的啤酒卻遲遲未見覆蘇信號。

自2020年年初的一波暴漲之後,啤酒板塊就陷入了持續的下跌。

如今,五年過去了,啤酒板塊的底部信號,出現了嗎?

01

去年以來,啤酒市場面臨着相當大的挑戰。

公開數據顯示,2024年規模以上啤酒企業的累計產量達3521.3萬千升,按年下降了0.6%,甚至僅有十年前啤酒擴產能高峯期的70%。

在整體產量下降的情況下,啤酒企業的業績壓力也逐漸增大。

表面來看,2025年上半年,整個啤酒板塊營收415.34億元,按年增長2.75%,歸母淨利潤65.12億元,按年上升11.81%。

但不難發現,啤酒行業之間的分化逐漸加劇。

以曾經的國內啤酒之王百威亞太為例,在百威亞太的半年報中,百威亞太上半年啤酒總銷量43.63億升,按年下降6.1%。

收入31.36億美元,按年下降5.6%。淨利潤更是按年下滑24.4%至4.09億美元。其中中國市場銷量下滑8.2%,收入下滑9.5%。

也是因此,國內啤酒企業的排名也就此發生改變,百威亞太退居第二,市佔率也跌落至40%左右。

作為高端啤酒的代表,百威亞太的退敗,也印證了,啤酒市場上,曾經的高端化戰略上已經顯露出疲態。

近年來,啤酒市場經歷了幾次較大的戰略轉向。

2012年以前,由於經濟高速增長,人均GDP快速上升,導致啤酒的核心消費人群數量不斷增長,貢獻了啤酒行業的絕大多數增量,啤酒銷量提升,各大啤酒企業均處於跑馬圈地、擴大產能的階段。

然而2013年,我國啤酒銷量就已經見頂,市場需求增長空間有限,啤酒行業進入存量競爭階段,產能過剩問題逐漸顯現。

在此之前,啤酒市場普遍充斥着低價啤酒,難以顯出差異化,因此啤酒市場經歷了很長一段時間的價格戰。

需求見頂後,低端需求逐漸萎縮,高端需求顯露出巨大市場,外資品牌在高端市場佔據了優勢地位,於是,國內啤酒市場開始了轟轟烈烈的高端化進程。

此後一段時間,國內龍頭啤酒企業產品結構升級成效顯著。

國聯證券指出,2018-2023年間,啤酒噸價複合增速達4.65%。且啤酒行業高端化趨勢不可逆轉,我國啤酒均價仍在提升,且空間較大。

但近年來,隨着伴隨着衆多品牌入局,這一戰略也不再奏效,且在各大品牌之間顯露出了顯著的差異。

2024年中高端產品佔比達72.7%的青島啤酒,增利不增收,2024年營收按年5.30%,銷量也按年下降5.86%。

可見,一味提價固然能保住利潤,但難以抵擋營收的下滑。

今年以來,低價位啤酒銷量可能繼續承壓,而中檔及以上產品恢復將繼續貢獻行業的主要增量。

但隨着這樣的增量逐漸到頭,啤酒行業還有哪些值得期待?

02

目前,啤酒板塊的估值已經回落到了歷史低位,僅為22.63,可見目前的市場對於啤酒板塊預期相當悲觀。

這樣的低估,和目前啤酒行業面臨的嚴峻形勢脫不開關係。

近幾年來,由於線下餐飲行業低迷,啤酒的現飲市場也受到衝擊、持續萎縮,導致啤酒行業這兩年受到資本市場冷遇。

目前,國內啤酒市場中,以華潤、青島、燕京、重慶、珠江為代表的五大品牌佔據市場7成分額,市場也進入存量競爭階段。

但這並不表示啤酒企業的業績就會持續低迷。

通過喫掉其他企業退出的份額,並通過多品牌運營收穫更多細分市場,啤酒龍頭仍舊能夠收穫不小的增長。

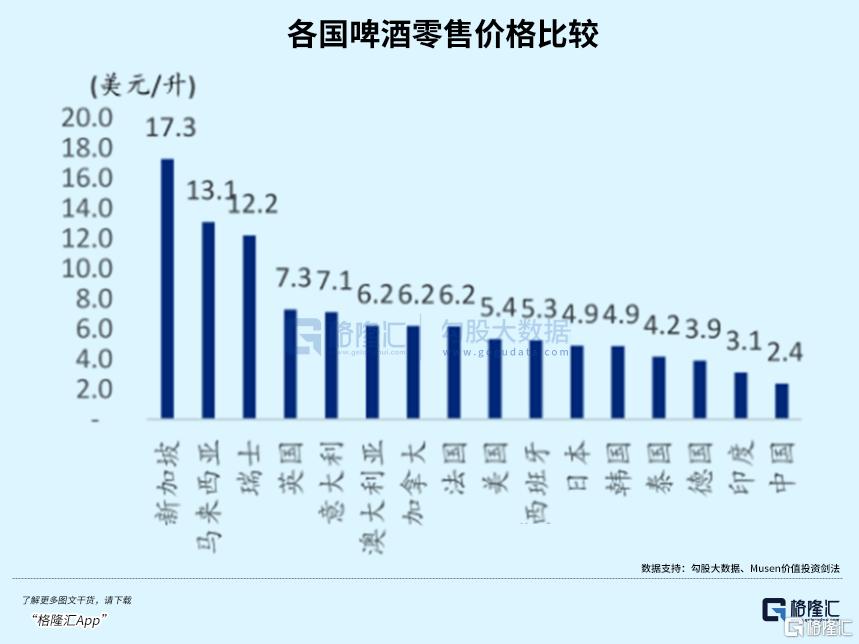

在經歷了近幾年的提價後,以全球市場來看,我國啤酒均價仍處於主流啤酒消費市場中較低的水平。

因此,長遠來看,啤酒均價仍有提升空間。隨着價格提升,也能發現,啤酒龍頭的盈利均較為穩定,毛利率基本穩定提升。

與此同時,啤酒企業也開始積極探索新的突破,尋找新的增長路徑。

在啤酒主業上,精釀啤酒以及無醇啤酒成為產品創新的重點。

隨着Z世代逐漸成為消費主力,《天貓啤酒趨勢白皮書》顯示,18-24歲的Z世代已經成為啤酒消費增速較快的群體,男性和女性的按年增速分別達到了25.9%和39.8%。

而對於Z世代而言,重要的並非喝酒背後的「酒文化」,而是更看重背後的情緒價值以及其帶來的微醺感受。

因此,精釀啤酒、低醇以及無醇啤酒,都成為了啤酒企業的新方向。

預計,2025年精釀啤酒消費量達23萬千升,年複合增長率達到17%,無醇/低醇啤酒市場規模也較2020年增長3倍。

除去啤酒行業,部分啤酒企業已經開始品類拓展,如進入黃酒賽道。

今年5月,青島啤酒以6.65億元收購即墨黃酒100%股權,正式佈局黃酒市場。

飲料也成為不少酒企發力的重點,如燕京啤酒推出的倍斯特汽水,就被視為公司的第二發展曲線。

近兩年來,傳統酒類市場基本處於飽和狀態,而年果香型、甜味型、奶油味型等相對小衆的細分口味啤酒,逐漸收穫消費者青睞。

同期,飲料賽道卻呈現出蓬勃發展態勢,飲料市場也更為分散,品牌衆多,機會也更多。

因此,未來飲料化創新,或許將迅速成為啤酒企業新的發展方向。

而在啤酒消費主力變化的同時,啤酒的消費場景也有了改變,新的消費群體也帶來了新的消費業態,如即時零售。

近一段時間,啤酒企業叫停即時零售平台上的產品供貨一度引發爭議。

在近期外賣大戰的價格競爭下,不少啤酒品牌在即時零售平台上頻繁破價,更有甚者,平台售價相比正常價格低出30%,以至於酒企不得不叫停供貨維護價格體系。

可見,作為一個新興渠道,即時零售和啤酒企業之間,勢必需要長久的磨合。

但與此同時,啤酒的特殊屬性,給予了即時零售業務增量,同樣,即時零售渠道,也成為啤酒企業的巨大推動力之一。

數據顯示,在即時零售中,啤酒已經成為核心品類,銷售額滲透率已達6.5%,增速超過30%。

隨着各大平台在即時零售渠道加大力度投入,即時零售渠道也快速崛起,成為啤酒企業的重要銷售渠道。

2024年啤酒在即時零售渠道的規模已達7800億元,預計2026年將突破1.2萬億元,,年複合增長率23%。

不僅如此,即時零售的靈活性和高效性也使得其成為了高端啤酒下沉的重要渠道,能夠更為便捷地幫助啤酒企業完成新品的全國佈局。

在即時零售中,短保鮮啤和精釀佔比超40%,客單價相比傳統渠道提高了30%。

在即時零售的啤酒消費群體中,高收入人群佔據大半。

未來,在新品類開拓,和新渠道拓展的合力推動下,未來的啤酒企業從目前的低谷中走出或許不會太遠。

03

結語

在經過了過去幾年的估值消化之後,目前部分啤酒行業龍頭公司的估值已經有了一定性價比。

且由於格局穩定,啤酒行業資本開支較小,普遍現金流相當充裕,因此派息也相當大方。

對比目前的價格,部分盈利能力不錯的啤酒龍頭的長期資本回報率,已經具備一定吸引力。

對於投資者而言,啤酒板塊當前已呈現明顯的底部特徵,但完全反轉仍需等待消費大環境的回暖信號。

短期維度來看,隨着下半年低基數效應顯現和成本紅利持續釋放,啤酒板塊業績有望保持穩定增長。對於更為依賴消費環境的區域龍頭,需要關注消費環境後續恢復節奏。

若消費政策邊際向好,或將帶動餐飲、流通場景逐步底部向上修復,隨着板塊基本面逐漸改善,估值不斷修復,啤酒板塊有望迎來一定機會。(全文完)