1.九月份苯乙烯主力合約衝高回落;

2.八月份純苯進口量減少,港口庫存水平有所降低;

3.國內純苯&苯乙烯周度產量維持高位,高庫存現實未變;

4.純苯&苯乙烯下游需求整體偏強,十月剛需為主,需求繼續增長較為庫存;

5.苯乙烯供需結構暫未看到更本性好轉預期,在庫存走出去化周期趨勢前,逢高或偏空為主要運行邏輯;

6.關注裝置意外檢修情況,地緣衝突意外事件、黑天鵝事件,國際原油價格變化。

01

九月份苯乙烯主力合約衝高大幅回落

9月份,苯乙烯主力合約價格呈現出衝高回落趨勢,苯乙烯中上旬走勢震盪偏強主要受到裝置檢修及港口庫存去化影響,隨着裝置的檢修結束預期,港口庫存再度大幅累積,疊加原油價格下跌,中下旬苯乙烯價格大幅回落。(圖1)

9月份原油消費旺季逐步結束,美國原油日均產量仍維持偏高水平,OPEC+會議中決定10月份進一步增產原油,全球原油供應預期增多,國際原油整體走勢偏弱。上旬聯儲局議息會議的預期下,原油走高,隨着靴子落地,降息未超預期,原油價格呈現回落走勢,WTI原油整體在60-66美元/桶的價格運行。進入十月份,原油整體震盪走勢,底部的60美元/桶的位置支撐偏強,整體或逢高偏空運行,警惕相關黑天鵝事件的發生。

02

純苯價格低位震盪,成本支撐整體偏弱

9月份華東地區純苯市場價格整體維持低位震盪走勢,月初價格為5870元/噸,月中最高漲至5975元/噸,純苯市場價格為近四年曆史同期最低位。國際市場價格方面,韓國純苯FOB價格震盪走勢。歐美地區價格衝高回落為主,美國純苯FOB價格波動幅度較大,整體價格回落趨勢。從美韓價差來看,韓國純苯出口至美的套利窗口仍處於關閉狀態,美國對韓國關稅導致套利門檻仍較高,美韓純苯價差難以彌補關稅以獲取利潤,預計韓國純苯將繼續出口至東亞地區。

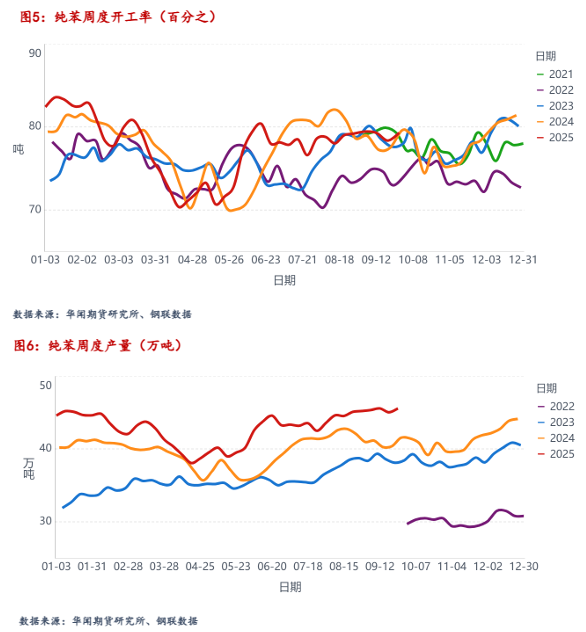

國內純苯裝置存有檢修計劃,開工水平維持在75%-80%附近,整體波動有限,產量方面,純苯周度產量在45萬噸左右,供應量仍處於歷史同期高位,四季度純苯存有新增產能,預計供應壓力不減,供應仍有增量空間。

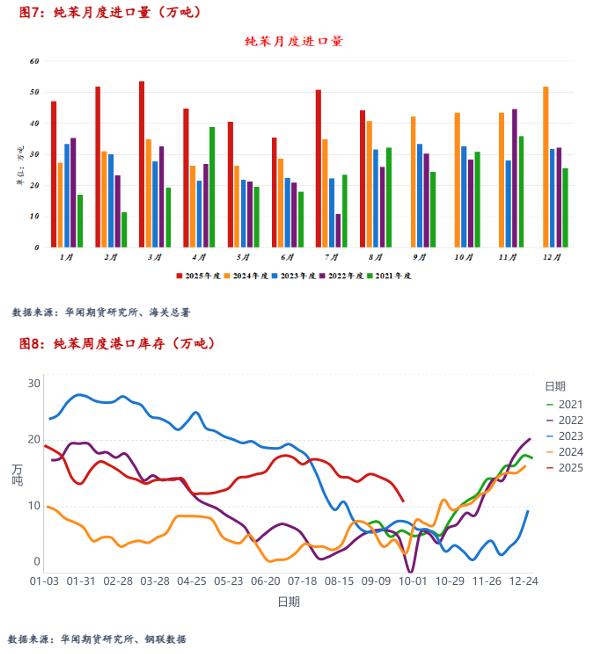

從海關總署公布的純苯進口數據來看,2025年8月我國純苯當月進口量為441202.809噸,累計進口量為3679675.667噸,當月進口金額為33611.2795萬美元,,當月進口均價為761.81美元/噸,進口量按月下跌13.13%,進口量按年上漲8.38%,累計進口量比去年同期上漲46.90%。純苯進口量的明顯縮減,幫助降低了港口庫存壓力。

9月份,純苯港口庫存水平整體維持去化趨勢。庫存水平由月初14.9萬噸降低至月底的萬噸左右,考慮到10月份新裝置投產以及相關檢修結束,預計十月份純苯港口庫存去化較為困難,純苯仍有庫存壓力預期。

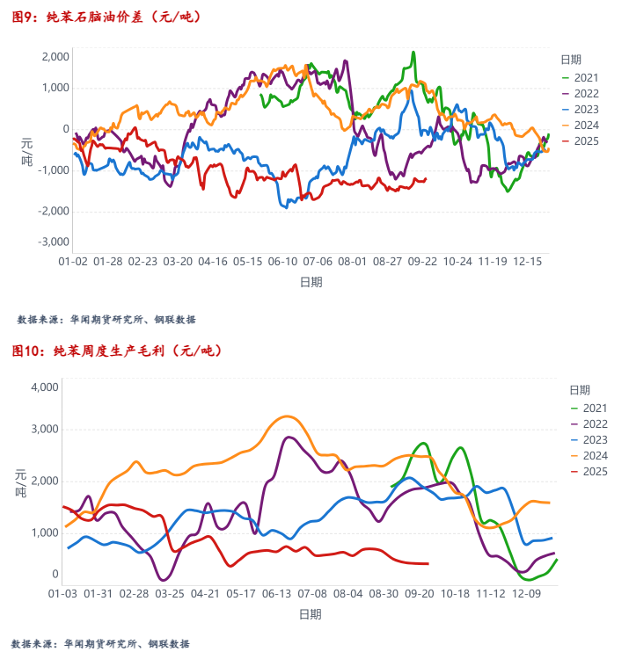

從純苯及石腦油的價差來看,兩者價差震盪回升,9月1日最低跌至-1466元/噸,中下旬快速逐步反彈,8月下旬價差再次下跌。兩者價差繼續維持近幾年同期最低水平,八月份純苯進口減少,純苯與石腦油價差有所回升,預計十月份純苯與石腦油價差繼續低位震盪。

純苯生產毛利方面計息下跌,9月份純苯生產毛利持續下滑,純苯利潤較去年同期大幅度下滑,利潤由月初的512元/噸漲至月底425元/噸。

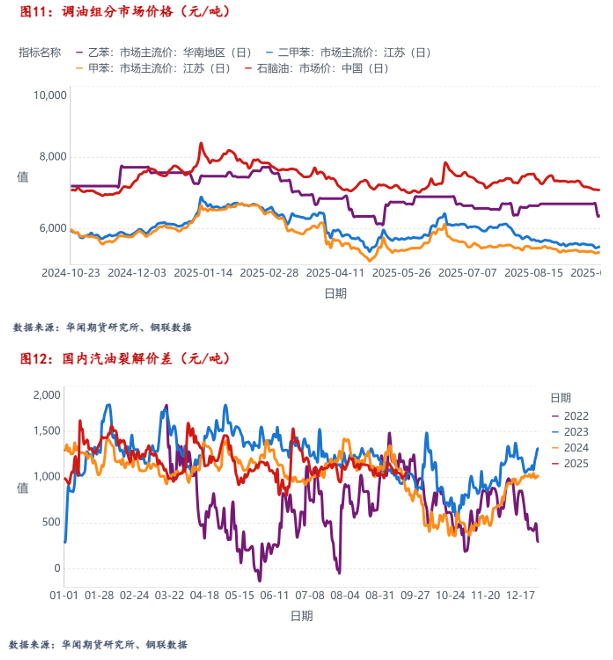

芳烴調油組分延續偏弱走勢,石腦油走勢震盪趨弱。其他調油組分價格方面,甲苯價格低位小幅下跌,二甲苯價格持續下滑,乙苯價格維持穩定。汽油裂解價差方面,九月份從高位下跌,從高位的1149元/噸最低跌至986元/噸,裂解價差處於同期中等水平。芳烴調油市場熱度整體一般,隨着調油季節的結束,純苯缺乏支撐,繼續維持偏弱走勢。

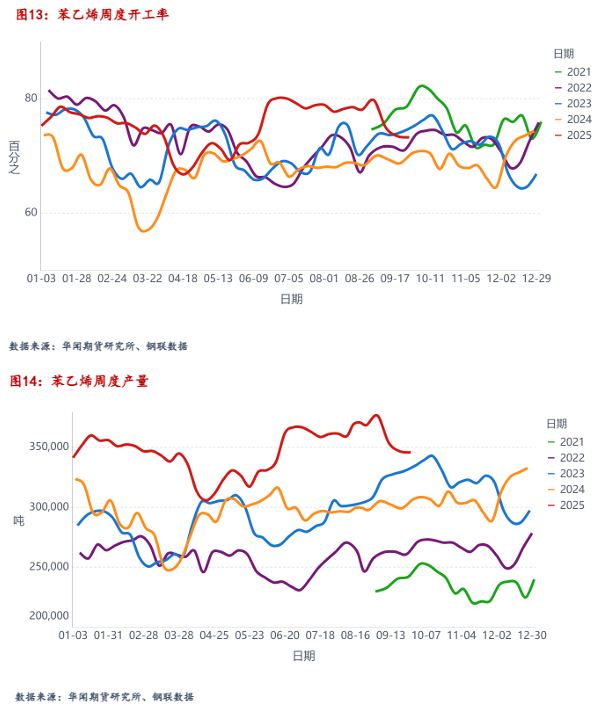

苯乙烯開工居高難下,供應相對過剩

9月份苯乙烯多套裝置檢修,開工率呈現明顯下滑,開工率由79.74%上跌至月末的73.44%,苯乙烯供應明顯收緊;產量由37.6萬噸降低至月末的34.67萬噸,9月份多套苯乙烯裝置檢修,但多為短期檢修,九月份下旬裝置逐步重啓後,供應壓力將再次回升,十月份預計有72萬噸新產能將投產,苯乙烯供應壓力仍有升高預期。

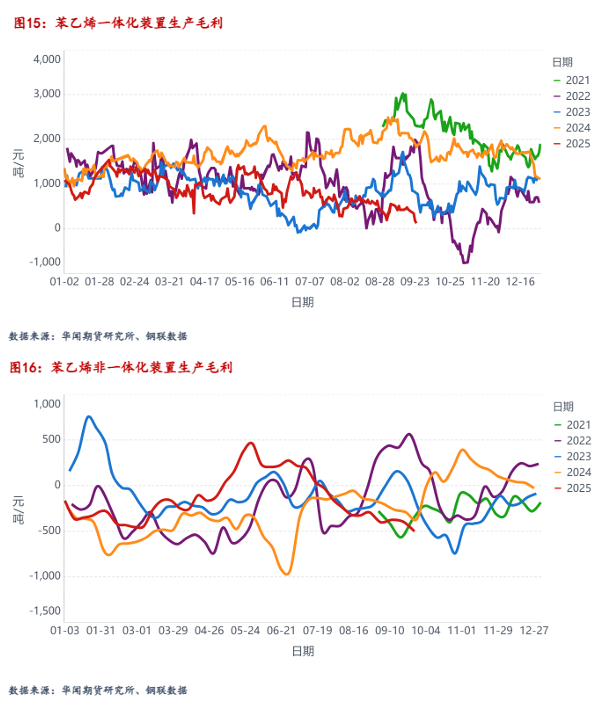

苯乙烯生產毛利來看,一體化裝置生產毛利低位回升,一體化裝置由月初的194.21元/噸的毛利回升,利潤水平仍處於近幾年同期低位。非一體化裝置生產毛利處於下滑狀態,苯乙烯生產毛利虧損進一步擴大。非一體化裝置生產的經濟性逐步降低,對於苯乙烯供應的負反饋整體較為有限,目前苯乙烯供應依舊維持偏高水平。

04

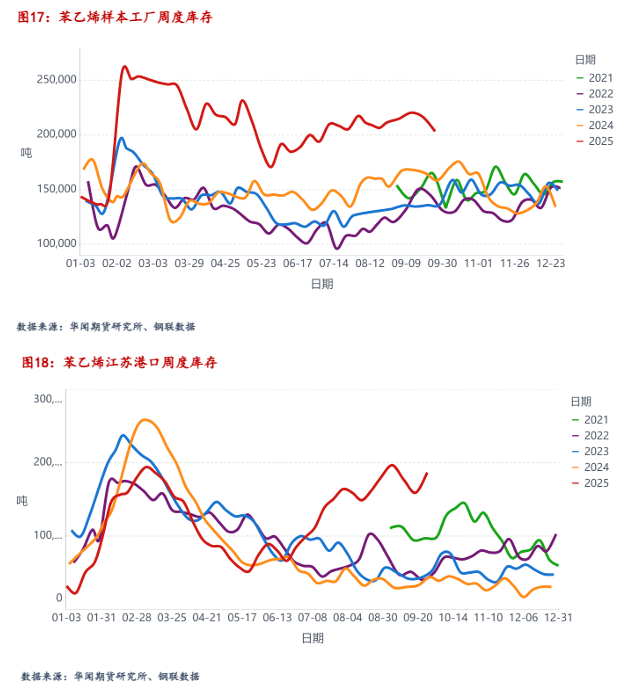

苯乙烯廠內及港口庫存高企,現實壓力偏高

九月份苯乙烯現實庫存壓力依舊偏高。將廠內庫存按比例轉換為往年同等樣本量,庫存仍處於同期偏高水平,廠內庫存月初為21.48萬噸,月中持續回升。從江蘇港口庫存來看,庫存呈現出震盪去化後再度回升,庫存水平由月初的19.65萬噸去化,中下旬後苯乙烯庫存水平再度回升,隨着供應端的逐步恢復,預計苯乙烯港口庫存繼續維持高位震盪。高庫存的現實將持續壓制苯乙烯價格的上漲,預計十月份苯乙烯港口高庫存的現實將延續,短期內未有利於庫存開啓去化周期的利好因素。

05

純苯及苯乙烯下游需求剛需偏強

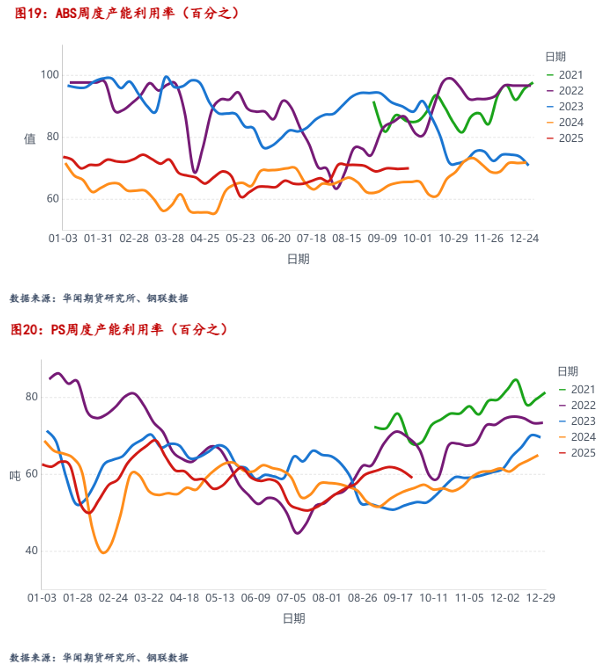

苯乙烯下游ABS開工率在九月份維持穩定,周度產量維持在同期高位,PS開工率回升,由於近兩年ABS及PS的產能擴張,開工率雖偏低但兩者的周度產量均處於歷史同期高位,對苯乙烯的需求較為旺盛。ABS開工率維持在69%左右的水平。PS周度產量穩定在61萬噸。總體而言,九月份苯乙烯下游需求整體穩定且偏強,但由於苯乙烯供應過多,難以維持供需平衡。

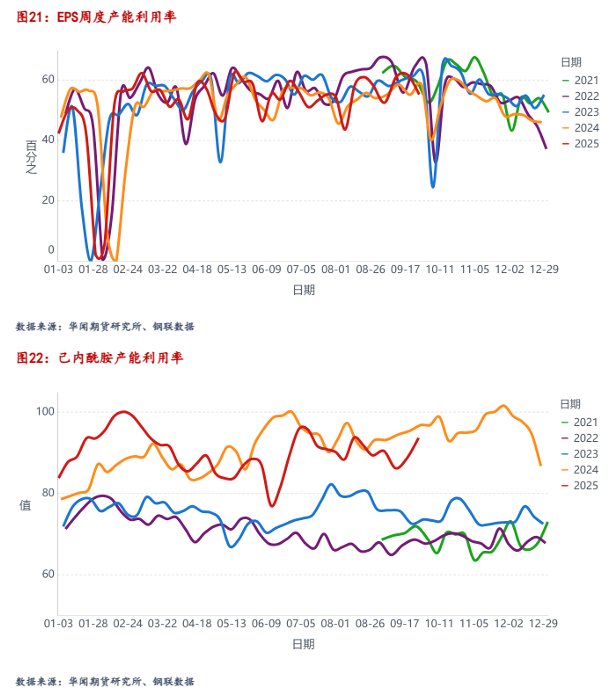

EPS與己內酰胺方面,EPS開工率持續回升,近幾年產能擴張明顯,月初EPS開工率為52.52%,月底EPS開工率維持在為62%左右,處於歷史同期偏高位置,本月產量按月有所增多。純苯下游的己內酰胺方面開工率震盪下滑,整月來看產量有所下滑,周度產量依舊維持近幾年同期高位,下游對純苯剛需仍較強。預計十月份下游需求維持剛需為主,由於四季度家電排產按年下滑,預計下游產量難以大幅增長。

06

純苯與苯乙烯供應增多預期疊加高庫存現實,或持續偏弱

九月份苯乙烯及純苯開工均有所下滑,十月份苯乙烯有新增產能預期,供應將持續增多。需求端,下游3S維持高位剛需水平,家電出口及內需拉動ABS及PS剛性需求仍維持穩定。而四季度的家電排產按年下滑,導致苯乙烯需求前景一般,預計需求端難以大幅增多。港口庫存及廠內庫存均處於歷年同期高位,苯乙烯高庫存持續壓制價格上限,下游需求雖然較為旺盛,但苯乙烯受庫存拖累嚴重,庫存完成去化前,價格難以企穩,預計十月份仍以逢高或偏空運行。

純苯方面,時間進入十月後,國內純苯開工小幅上行疊加新增產能,預計供應增多,除了苯乙烯外的下游,苯酚、苯胺、己內酰胺產量或繼續維持剛需穩定,需求大幅增長預期不足,港口庫存去化庫存,純苯基本面整體稍強於苯乙烯,但仍偏弱。

綜合來看,苯乙烯及純苯基本面持續偏弱,目前暫未看到苯乙烯供需結構更本性的好轉預期,苯乙烯整體仍以逢高或偏空運行。十月份需關注裝置意外的檢修導致的供應減量、地緣政治或黑天鵝事件的發生、國內「反內卷」情緒的發酵。