圖源:華勤技術IPO資料

導語:福建富豪邱文生遇難題,千億華勤現金流由正轉負,短期償債壓力大,港股孖展能否破局?

摘要:

1、規模破千億但毛利承壓:華勤技術2024年營收1099億元、2025年上半年營收高速增長至839.4 億元。但2025年上半年毛利率 僅7.4%,且經營現金流淨額轉負。

2、客戶集中度高:前五大客戶佔比56%–65%,經營現金流在高速擴張期出現淨流出。

說起華勤技術(603296.SH)的創始人邱文生,福建的朋友應該不陌生,這位70後來自福建龍巖市連城縣,與字節跳動創始人張一鳴、美團的王興都是龍巖老鄉。

2023年,邱文生創立的華勤技術在A股上市,憑藉在智能產品上出色的ODM代工能力,如今公司市值、營收(2024年)均破千億。2025 年《新財富雜誌 500 創富榜》中,邱文生以 171.2 億元身家居排行榜第 189 位,躋身百億富豪之列。

但在規模擴張的同時,華勤技術的經營性現金流卻罕見的由正轉負,在產能擴張的同時,其營運資金問題逐漸凸顯。

在資金需求和創新業務的雙重驅動下,華勤技術在A股上市兩年後,又開啓了港股IPO的進程。

邱文生此前明確表示,港股上市會幫助公司「向國際資本市場傳遞華勤的核心價值,促進國際業務拓展」,「搭建國際資本運作平台」,「有助於公司在後續再孖展、海外收併購等項目上的穩步推進」等。不難看出,邱文生的孖展視野裏,國際資本也是重要一環。

營收破千億,毛利率下滑

華勤技術於2005年8月由邱文生創立,成立之初主要致力於手機的研發設計,

主要做國內市場。在深耕智能產品領域20餘年的時間中,華勤技術參與了移動通訊、互聯網、雲計算和人工智能時代下產品和技術的迭代和發展。

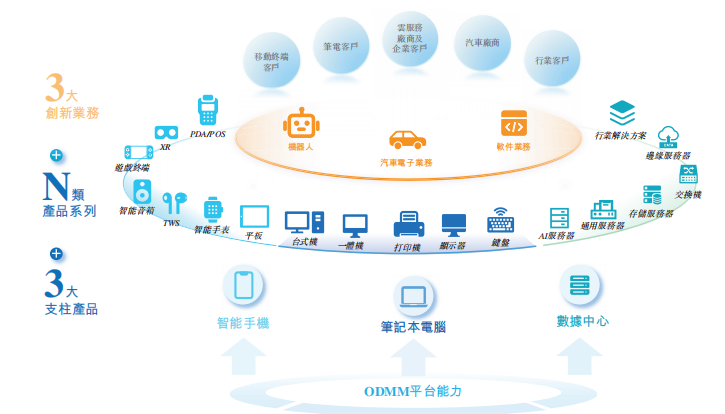

據灼識諮詢的資料,華勤技術是全球唯一同時在智能手機、平板、智能穿戴、筆記本計算機和數據基礎設施產品領域建立領先市場地位的ODM廠商。

華勤技術已形成了「3+N+3」的智能產品矩陣,智能手機、筆記本計算機、服務器為三大支柱型產品,並拓展出移動終端及AIoT、計算業務及數據中心業務三大產品系列。

圖源:華勤技術IPO資料

據灼識諮詢的資料,以2020年-2024年ODM累計出貨量計,華勤技術是全球第一大

的智能手機ODM廠商;全球第一大的平板計算機ODM廠商和智能穿 戴ODM廠商;全球第四、中國內地第一大的筆記本計算機ODM廠商。

華勤技術把汽車電子、軟件業務、機器人作為3大創新業務,將其作為長期業務的新增長曲線。2023年、2024年以及截至2025年6月30日止六個月,華勤技術創新業務實現的收入按年增幅分別為32.9%、91.9%及67.5%。

2024年度,華勤技術營收首次突破千億,達到1099億元,按年增長超過28%。2025年上半年,華勤技術營收按年增長113.1%,達到839.39億元,在營業收入規模較大基礎上仍實現了高速增長。

從產品結構看,華勤技術的移動終端產品(手機、電腦等)和計算及數據中心業務佔比較高,兩者合計佔比超過90%。

值得注意的是,華勤技術海外收入佔比已經連續多年超過50%,其海外拓展實力可見一斑。

報告期內,華勤技術來自海外市場的收入分別為614.05億元、562.91億元、564.03億元和393.81億元,在總營收中佔比分別為66.3%、66.0%、51.3%及46.9%。

但在營收快速增長的同時,華勤技術毛利率承壓且波動明顯。

2022年至2025年6月30日,華勤技術的毛利率分別為9.6%、10.9%、9%和7.4%,其中創新業務的毛利率逐漸提升,2024年已經提升到19.2%,其次是AIoT產品(16.9%)、移動終端(9.7%)等產品。

值得注意的是,移動終端產品雖然毛利最高,但毛利率有所下滑,2025年上半年已經降至8.8%;此外,AIoT產品的毛利率也從2022年的28.1%下降至2025年上半年的11.5%。

營運現金流轉負,短債超百億

值得注意的是,華勤技術客戶集中度較高,2022年至2025年上半年,前五大客戶營收佔比長期在50%以上。

據灼識諮詢的資料,截至2025年6月30日,華勤技術與全球前10大智能手機品牌廠商中的8家、前5大平板計算機品牌廠商中的4家、前5大智能穿戴廠商中的4家及前6大個人計算機品牌廠商中的4家均建立了業務合作。

華勤技術表示,公司客戶主要包括國內外的知名的移動終端品牌、個人計算機品牌、雲服務廠商和汽車廠商等,包括聯想、OPPO、vivo、三星、小米等全球客戶。

報告期內,華勤技術前五大客戶的銷售額分別佔收入的65.4%、64.6%、56.7%及56.7%,其中最大客戶的銷售額分別佔當期收入的30.7%、25.9%、18.9%及14.6%。

據了解,在報告期內,華勤技術通常授予客戶30至90天的信用期。

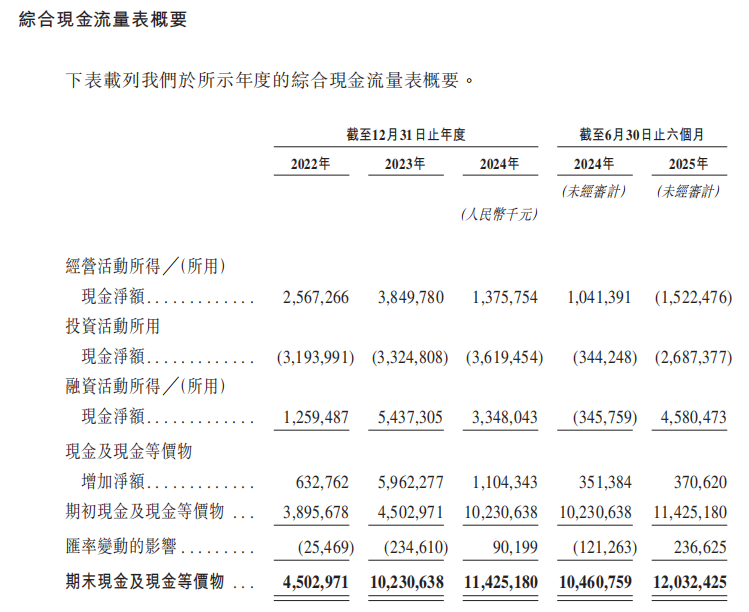

尤其值得注意的是,2025年上半年,華勤技術經營活動產生的現金流量淨額為-15.22億元,經營性現金流淨額由淨流入轉為淨流出。這意味着高速擴張期間,華勤技術需要面對較大營運資金佔用,包括應收/存貨上升、產能擴張與預付款項等風險因素。

圖源:華勤技術IPO資料

報告期內,華勤技術的貿易應收款項及應收票據總額增長速度較快,分別為143.57億元、144.18億元、255.07億元、358.95億元。

這些數據顯示出,華勤技術在業務規模快速增長的同時,大客戶佔用資金的情況也在凸顯。華勤技術提示成,在收回貿易應收款項及應收票據時遇到任何嚴重延遲或拖欠可能會對現金流和營運資金造成壓力,進而可能對公司業務、財務狀況及經營業績產生重大不利影響。

此外,華勤技術的存貨也出現較快增長,在報告期,存貨分別為62.11億元、43.44億元、114.76億元、142.58億元,並分別錄得存貨減值損失計提7210萬元、1.99億元、1.22億元及1.93億元。

華勤技術的存貨主要包括原材料、委外加工物資、在製品、製成品及已發客戶在途貨物。

經營性現金淨流出,也對華勤技術的短期流動性與償債風險提出了預警。

據東方Choice數據顯示,截至2025年6月30日,華勤技術短期借款約142.3億元,一年內到期的非流動負債約3.89億元,而期末現金及現金等價物餘額約120.3億元,短期償債壓力較大。

從整體負債水平看,華勤技術總負債從2022年的314.1億元,上漲至2025年上半年的708.9億元。報告期內,華勤技術不僅總負債翻倍,資產負債率也波動較大,最低為59.54%,但截至2025年上半年,又提升到 74.64%,負債率仍然較高。

股東派息、減持超40億

華勤技術的創始人和實控人都是邱文生,但他的兄弟邱文輝也是股東之一。

據華勤技術介紹,邱文生、上海奧勤、上海海賢、邱文輝(邱文生的兄弟)及福建悅翔為一致行動人士,合計持有華勤技術43.37%的股份。其中,上海奧勤及上海海賢均由邱文生最終控制,福建悅翔則由邱文輝實際控制。

2023年和2024年,華勤技術向股東宣派的現金股息分別為8.69億元和9.12億元。從持股比例來看,這些資金大部分進入了邱文生、邱文輝兄弟倆的個人或實控公司中。

此外,2025 年 7 月 26 日,華勤技術公告稱,公司5家股東:海南勤沅、海南創堅、海南軟勝、海南華效、海南摩致擬於減持計劃披露之日起15 個交易日後的3 個月內通過集中競價和大宗交易方式減持其所持有的公司股份,合計數量不超過 40,630,183 股,即不超過公司總股本的 4.00%。

但在9月18日,華勤技術公告稱,上述股東提前終止了減持了計劃,並未完全減持。

根據已經減持的股份金額計算,上述5家股東合計減持套現的總金額約35.78億元。

商人謀利,本無可厚非。但需注意的是,華勤技術所在的全球消費電子市場,競爭激烈,尤其是研發資金需求較高。

報告期內,華勤技術的研發開支分別為50.47億元、45.48億元、51.56億元及19.63億元,分別佔同期總收入的5.4%、5.3%、4.7%及3.5%。

2022年至2024年,華勤技術累計的研發投入達約148億元。

華勤技術表示,未來可能會繼續產生大量研發開支,以維持創新能力及市場競爭力。

據阿爾法觀察,華勤技術所在的全球消費電子領域,主要競爭者包含立訊精密(Luxshare)、歌爾(Goertek)、比亞迪電子、廣達(Quanta)、仁寶(Compal)、緯創(Wistron)、索尼代工、和碩等;但在平板/穿戴/手機ODM某些細分華勤位列頭部或第一。行業總體呈頭部集中(消費端ODM集中度高),但不同細分集中度與進入門檻不同。

華勤技術若要保持市場競爭力,仍需關注自身現金流。

#智能手機 #機器人 #智能物聯 #科技 #出海 #小米