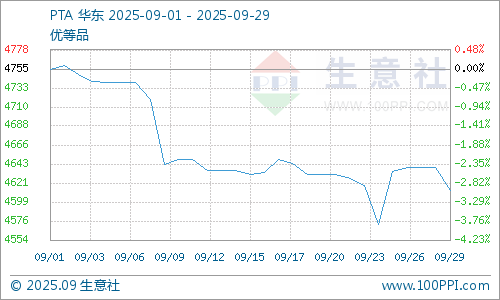

9月國內PTA市場持續下跌後底部修復。據生意社商品行情分析系統,截止9月底國內華東地區市場均價在4612元/噸,較月初下跌3.01%。擔憂原油繼續增產、PTA自身供應增加預期以及需求不溫不火,9月中上旬以下跌為主。月末俄烏衝突延續引發潛在供應風險,原油反彈,下游節前備貨供需改善,PTA價格由低位小幅回暖。

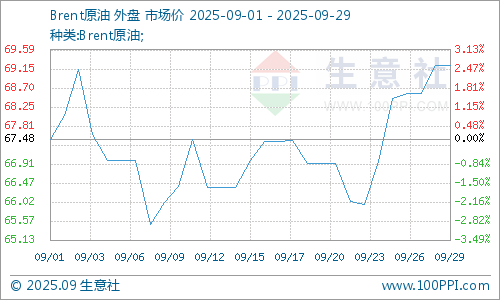

原油市場受多空因素共同影響,9月價格寬幅震盪為主,截止26日,美國WTI原油期貨11月合約結算價報65.72美元/桶,布倫特原油期貨12月合約結算價報69.22美元/桶。一方面地緣因素仍是影響原油市場的重要因素之一,俄烏問題使得原油市場偏強運行,加之聯儲局降息利好國際油市,利好原油市場。另一方面沙特原油可能要增產,美國原油庫存增加,加之美國用油旺季結束,全球經濟前景及石油需求不樂觀,原油市場價格承壓。

9月,PTA裝置檢修檢修與重啓並存,目前PTA行業開工負荷77%附近,裝置供應變動較大,但整體現貨供應仍寬鬆,社會庫存小幅累積。根據檢修計劃,新疆中泰120萬噸裝置已於9月19日起停車檢修兩周,英力士2期110萬噸裝置預計10月中上旬開始檢修,恒力石化大連裝置計劃於10月11日開始年度檢修。新增產能方面,今年以來,國內PTA已新增產能570萬噸,產能增速為6.62%。若10月獨山能源4期300萬噸裝置如期投產,PTA行業總產能增速將進一步提高至10.11%,市場供應壓力將進一步加大。

月底受節前影響,部分下游聚酯工廠小量補倉,局部產銷回暖。當前處於「金九銀十」傳統消費旺季,但下游聚酯市場並未出現預期的需求大幅回升,市場整體表現平淡,對上游PTA價格的支撐較為有限。終端訂單溫和回暖但訂單量一般,且受到高庫存狀態制約,織造廠對滌綸長絲等原料的採購謹慎,以小批量為主。

生意社分析師認為,成本端支撐走弱,PTA新產能持續投放加劇了市場對供應過剩的擔憂。國慶節前下游補庫已基本結束,之後供應寬鬆格局仍將延續,預計10月份PTA價格仍將偏弱運行。

(文章來源:生意社,作者:夏婷)