智通財經APP獲悉,據港交所9月29日披露,聚水潭集團股份有限公司(以下簡稱:聚水潭)通過港交所主板上市聆訊,中金公司、摩根大通為其聯席保薦人。

據招股書,根據灼識諮詢的資料,以2024年的相關收入計,聚水潭是中國最大的電商SaaS ERP提供商,佔據24.4%的市場份額(超過第二至第五大參與者的市場份額總和)。根據灼識諮詢的資料,2024年中國電商SaaS ERP市場的規模(按商家支出計)為人民幣31億元。在中國電商運營SaaS市場中,按2024年SaaS總收入計,該公司同樣排名第一,市場份額為8.7%。

此外,根據灼識諮詢的資料,以2024年的相關收入計,該公司是中國第二大電商SaaS提供商,佔據7.1%的市場份額。中國電商SaaS市場包括電商運營SaaS;及建站管理SaaS。中國電商運營SaaS市場主要包括ERP、CRM、銷售及營銷管理及其他,例如數據分析、人力資本管理及財務管理。

憑藉在過去超過25年由創始人積累的行業洞察,該公司已開發出雲端電商SaaS產品,能夠推動商家客戶與中國乃至全球逾400個電商平台相連,而根據灼識諮詢的資料,行業平均連接的電商平台數量少於200個。該公司的產品為不同類型及規模的客戶提供一套統一且直觀的業務監控、運營及管理工具,並賦能其做出數據驅動的智能決策,使其能夠在快速發展的電商行業中脫穎而出。根據灼識諮詢的資料,於2024年,該公司為8.84萬名不同類別的SaaS客戶提供服務,而於2024年行業平均服務的客戶數不足2萬名。於2024年,該公司的淨客戶收入留存率為115%。

依託於強大的技術基礎設施,該公司的產品得以在訪問量高峯情況下仍能保持穩定。例如,該公司在2024年雙11期間成功處理了約16億份訂單,創造了行業領先的記錄,有力彰顯了技術基礎設施的穩定性。該公司還為工程師建立一個具有可擴展架構和豐富開發工具包的開發平台,以促進產品及時發布與迭代。該公司能夠擁抱最新行業趨勢,滿足用戶在不同場景下的多樣化需求,保持領先地位。

該公司已建立了覆蓋全國的客戶網絡(由銷售人員、實施工程師及售後服務團隊組成)。該公司相信客戶服務網絡是得以高效獲取及維繫客戶的核心能力,從而可以建立長期的客戶關係並提高運營效率。通過銷售及營銷工作及客戶的口碑推薦,該公司相信具備可持續擴張及有效獲取新客戶的得天獨厚優勢,這使得LTV/CAC比率在業績記錄期實現市場領先水平,該比率在2022年、2023年、2024年及截至2024年及2025年6月30日止六個月分別為6.2倍、7.7倍、9.3倍、7.9倍及8.0倍。

LTV/CAC比率衡量客戶生命周期價值與獲客成本之間的關係。它說明公司的單位經濟效益和獲客效率。根據灼識諮詢的資料,LTV/CAC比率是SaaS行業常用的衡量指標,而行業平均值約為3倍。同時,該公司的客戶服務網絡使該公司能夠向客戶交叉銷售其他產品和服務。於2022年、2023年、2024年及截至2025年6月30日止六個月,購買兩款或以上聚水潭產品的客戶分別貢獻了該公司同期總SaaS收入的30.6%、33.0%、37.7%及39.3%。

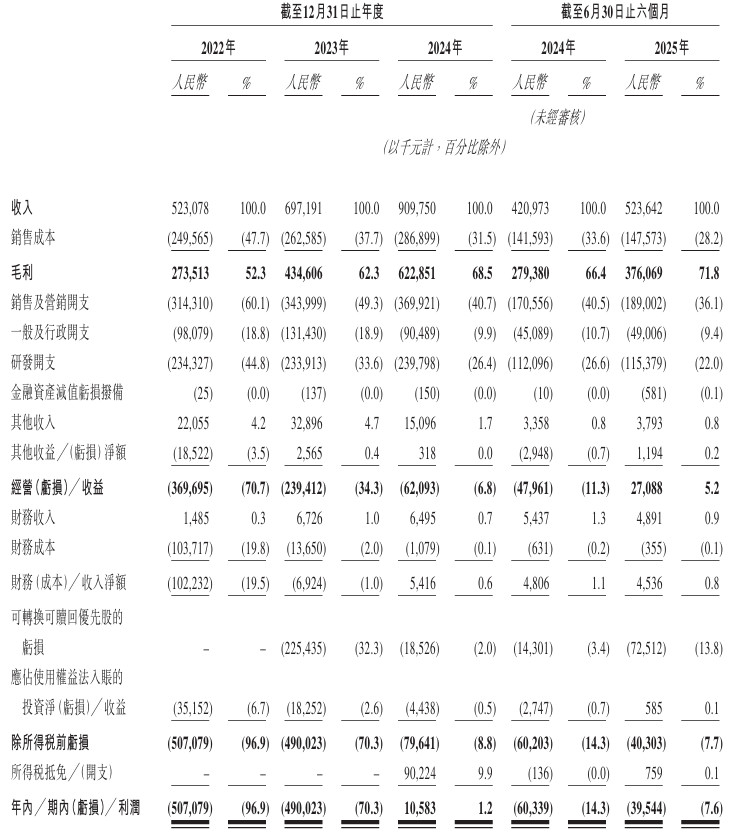

財務方面,於2022年、2023年、2024年及2025年截至6月30日止六個月,該公司收入分別約為5.23億元、6.97億元、9.10億元、5.24億元人民幣;同期,年內╱期內利潤分別約為-5.07億元、-4.90億元、1058.3萬元、-3954.4萬元人民幣。