智通財經APP獲悉,據港交所9月29日披露,福建海西新藥創制股份有限公司(以下簡稱:海西新藥)通過港交所主板上市聆訊,華泰國際和招銀國際為其聯席保薦人。

據招股書,海西新藥是一家處於商業化階段的製藥公司,集研發、生產及銷售能力於一體,具備在研創新藥的管線。公司目前已就14款仿製藥獲得國家藥監局批准,並建立擁有四款在研創新藥的管線。於往績記錄期間,公司的收益來自13種獲批准產品。

截至2025年9月19日,公司已商業化的產品組合主要包括用於消化系統疾病、心血管系統疾病、內分泌系統疾病、神經系統疾病及炎症疾病的仿製藥;根據灼識諮詢的資料,該等治療領域佔2023年中國醫藥銷售總額的25% 以上。

公司的業務採用了新穎的雙軌模式,包括仿製藥及在研創新藥。公司的四種在研創新藥,適應症範圍涵蓋腫瘤到眼科及其他不同領域。仿製藥上,在已獲國家藥監局批准的15款仿製藥當中,有四款入選國家帶量採購(「VBP」)計劃,並繼續帶來龐大的收益貢獻。

安必力®於2024年為公司貢獻收益人民幣1.46億元,根據灼識諮詢的資料,在中國以25.7%的市場份額在其產品類別中排名第二

海慧通®於2024年為公司貢獻收益人民幣1.87億元,根據灼識諮詢的資料,在中國以59.3%的市場份額在其產品類別中排名第一。

瑞安妥® 於2024年為公司貢獻收益人民幣0.48億元,根據灼識諮詢的資料,在中國以16.7%的市場份額在其產品類別中排名第二。

賽西福®於2024年及截至2025 年5月31日止五個月分別為公司貢獻收益人民幣0.44億元及人民幣0.19億元。

風險方面,招股書提示,公司依賴在中國銷售少數幾款主要產品,其佔公司總收益的一大部分。倘公司未能維持有關產品的銷量、定價水平及利潤,可對公司的收益及盈利能力造成不利影響。此外,公司產品在中國可能會受到VBP等價格限制的規限,產品價格可能繼續面對下行壓力。

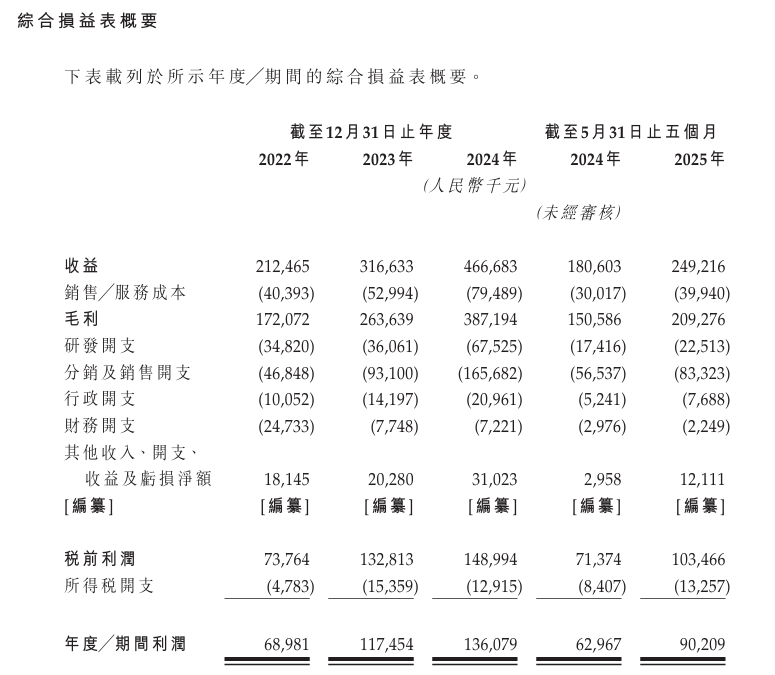

財務方面,於2022年度、2023年度、2024年度及2025年截至5月31日止五個月,海西新藥收益分別約為2.12億元、3.17億元、4.67億元、2.49億元人民幣;同時,期內利潤分別約為0.69億元、1.17億元、1.36億元、0.9億元人民幣。