9月25日晚,農業無人機獨角獸企業極飛科技正式向港交所遞交招股書,這是其繼2021年科創板申請撤回後的第二次IPO嘗試。

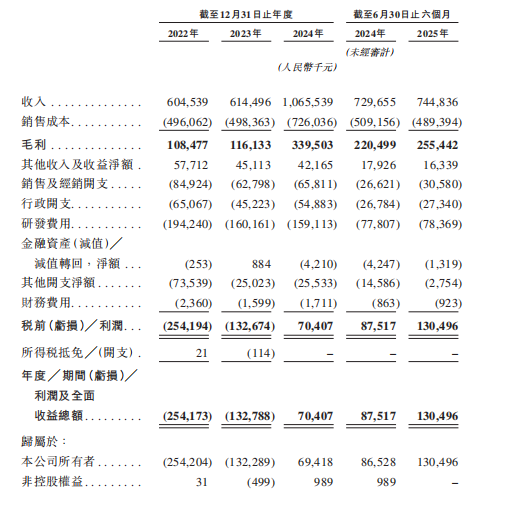

根據招股書,極飛在全球農業無人機市場中位列第二,與行業巨頭大疆共同佔據近八成的市場份額。2024年,公司營收突破10億元,實現扭虧為盈,淨利潤達7040萬元。這一成績單相比2021年的連續虧損無疑更具吸引力.

從虧損到盈利的艱難轉身

根據此前招股書顯示,極飛科技的財務數據反映了其從「燒錢擴張」到「開源節流」的戰略轉變。2018年至2020年,公司營收雖從3.2億元增長至5.3億元,但淨虧損持續擴大,從671.7萬元增至6084.6萬元。2021年科創板IPO撤回後,極飛進入深度調整期。2022年至2024年,營收從6億元躍升至10.66億元,虧損則從2.5億元收窄至1.3億元,並在2024年首次實現淨利潤7041萬元。2025年上半年,公司營收7.45億元,按年增長2%;期內利潤1.3億元,按年大增49.1%,毛利率穩定在34.3%。

這一扭虧為盈的背後,是極飛對成本控制的強化和銷量的提升。例如,極飛通過供應鏈優化和產品標準化降低了生產成本,同時擴大海外市場銷售渠道,推動規模效應顯現。然而,招股書也警示,未來隨着研發投入和運營開支增加,公司可能再次面臨虧損風險。

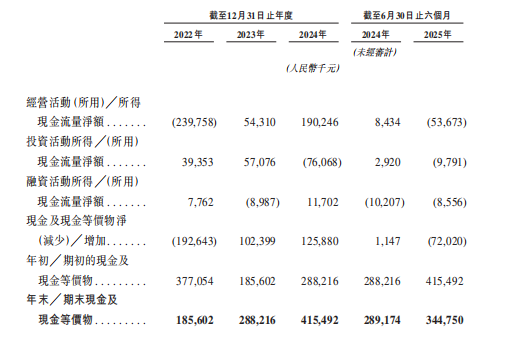

分析其2022至2025年現金流量數據,可見一個清晰的V型反轉曲線。2022年,極飛經營活動現金流淨流出2.4億元,印證了此前招股書披露的鉅額虧損;而到2024年,這一指標轉為淨流入1.9億元,與其宣稱的「扭虧為盈」相互印證,顯示主營業務初步具備了自我造血能力。

然而,2025年上半年的數據揭示了這種好轉的脆弱性。經營活動現金流再次轉為淨流出5367萬元,打破了持續改善的勢頭。這種反覆表明,公司的盈利基礎尚不牢固,可能受到季節性因素、市場競爭加劇或成本控制壓力的影響。

更值得關注的是現金流結構的變化。2024年之前,公司投資活動持續產生淨流入,暗示通過資產處置回籠資金;而2024年起投資活動轉為淨流出,顯示公司重新開始為未來投資。與此同時,孖展活動持續淨流出,反映外部孖展渠道收窄,公司不得不更多依賴自身經營造血。

從現金儲備看,公司現金餘額從2022年初的3.77億元波動至2025年中的3.45億元,整體保持相對穩定,為業務轉型提供了必要的安全墊。但這種「三負」現金流模式若持續,將不斷消耗現金儲備,威脅公司財務健康。

從業務分類來看,極飛的收入高度依賴農業無人機業務。2024年,農業無人機貢獻了87.8%的收入,而無人車、農機自駕儀等新業務佔比仍較低。這種單一業務結構使其面臨產品集中風險。儘管公司正積極擴展農業機器人產品線——如2023年推出的無人車可實現果園精準施藥,農機自駕儀則瞄準傳統拖拉機自動化改造——但新業務的商業化尚需時間。

全球農業機器人市場為極飛提供了增長空間。根據弗若斯特沙利文報告,該市場規模預計從2024年的89億元增長至2029年的749億元,年複合增長率達53.3%;中國市場更將增長至200億元。驅動因素包括農業勞動力短缺、精準農業需求提升,以及各國政府對「低空經濟」的政策支持。然而,行業仍處於商業化早期階段,技術成熟度和用戶接受度是主要瓶頸。極飛需在研發上持續投入,以鞏固其在智能噴灑、播種、測繪等場景的技術優勢。

與行業巨頭的差異化博弈

極飛科技面臨的最大挑戰來自行業龍頭大疆。2024年,大疆在農業無人機領域的全球市佔率超過50%,而極飛僅為17.1%。大疆憑藉消費級無人機的品牌效應和供應鏈優勢,在價格和渠道上形成壓制。例如,大疆的T系列無人機在中國農村地區已建立廣泛分銷網絡,而極飛則更注重高端市場,其無人機單價較高,主打精準化和智能化功能。

為應對競爭,極飛選擇差異化路徑:一是聚焦全程無人化解決方案,通過「無人機+無人車+物聯網」組合提升客戶黏性;二是深耕海外市場,避開國內紅海競爭。招股書顯示,2022年至2024年,極飛境外收入從1.5億元增至3.7億元,佔比升至34.8%。日本、韓國等市場對農業自動化需求旺盛,成為其增長引擎。但這一策略也帶來新風險——國際貿易環境變動可能直接衝擊業務。若未來政策收緊,極飛的利潤率將承壓。

極飛科技此前經歷多輪孖展,投資方包括高瓴創投、百度資本、軟銀願景基金等知名機構。IPO前,彭斌持股29.01%,軟銀持股12.86%,廣州越秀資本持股1.43%。2025年7月,胡潤研究院將極飛估值列為73億元。此次赴港上市,被視為其突破資金瓶頸的關鍵一步。

農業科技領域需要長期資本投入。極飛2022年及2023年研發開支均佔營收20%以上,主要用於傳感器、AI算法等核心技術開發。上市孖展將助力其擴大生產規模、加速海外渠道建設,並應對潛在的價格戰。但投資者需關注兩大問題:一是農業機器人回報周期長,市場教育成本高;二是極飛能否在上市後平衡短期盈利與長期戰略投入。

未來,極飛科技的增長取決於三大變量:其一,技術迭代速度,農業機器人正從單一工具向系統化解決方案演進。極飛需在自動駕駛、AI決策等領域保持創新,否則可能被後來者超越。其二,規模化能力,農業機器人需通過降價普及實現規模效應。極飛若無法控制成本,可能陷入「高投入、低迴報」循環。其三,政策環境,中國「鄉村振興」戰略和低空經濟政策為行業提供東風,但全球貿易保護主義升溫可能制約出海步伐。

綜上,極飛科技此次IPO,是中國農業科技領域的一次重要試水。其扭虧為盈的財務表現和全球市場潛力構成吸引力,但單一業務結構、巨頭競爭壓力及國際貿易風險仍是隱憂。成功上市後,極飛需證明其不僅能「活下來」,還能在農業機器人賽道上持續釋放增長動能。