IPO前,小米旗下天津金米持股5.56%。

文丨直通IPO ID:zhitongIPO

作者丨韓文靜

在新能源汽車產業蓬勃發展的浪潮中,細分領域龍頭企業正加速登陸資本市場。

9月30日,博泰車聯網科技(上海)股份有限公司(以下簡稱「博泰車聯」)正式在香港聯合交易所掛牌上市,發行價102.23港元/股,開盤漲32.06%至135港元/股;截至發稿,每股漲33.42%至136.4港元,總市值204.59億。

來源:騰訊自選股截圖

將時間撥回2009年,創始人應宜倫出於對車聯網市場的看好,成立博泰車聯,公司最初專注於車聯網系統的研發;後來隨着3G網絡問世,博泰車聯在2010年推出中國首個3G車聯網系統,讓汽車可通過3G移動通訊基建設施連接外界網絡;隨着市場發展,集團於2018年將其重心轉移至集成軟件、硬件和雲端服務的智能座艙解決方案。

根據灼識諮詢的資料,按2024年的出貨量計,博泰車聯是中國乘用車智能座艙域控制器解決方案的第三大供應商,市場份額7.3%,僅次於市場份額為21.7%及10.4%的參與者。

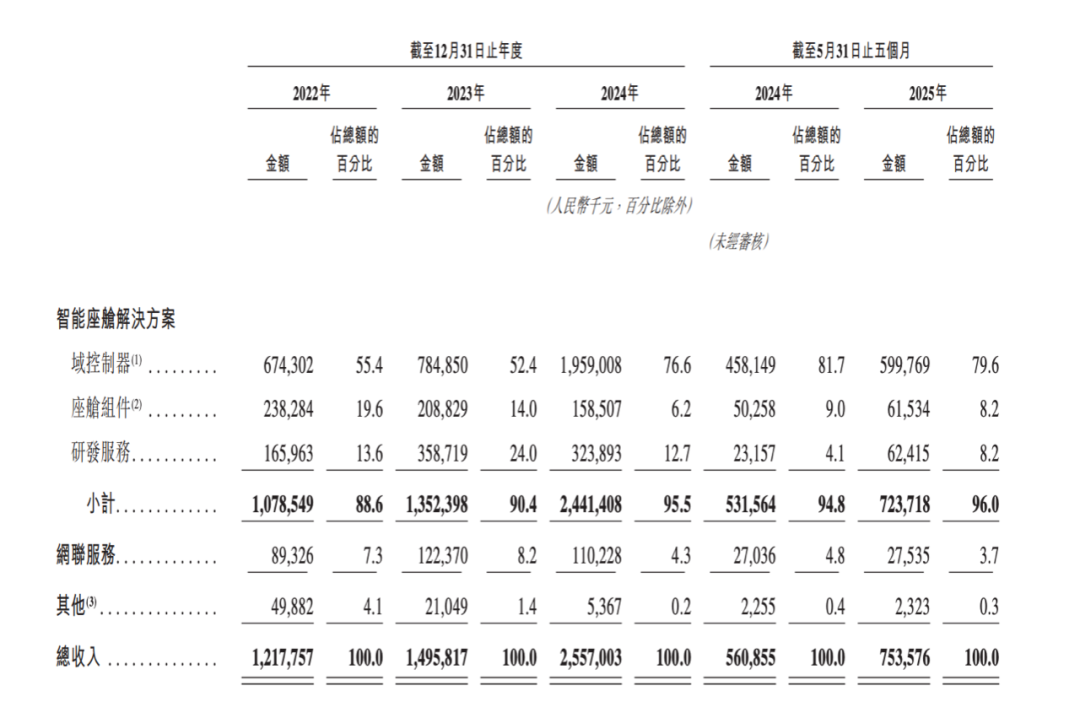

2022年2023年及2024年,博泰車聯網分別實現收入12.18億元、14.96億元、25.57億元;毛利分別為1.71億元、2.31億元、3億元;毛利率分別為14.1%、15.4%、11.8%;同期,博泰車聯網分別虧損4.52億元、2.84億元、5.41億元。

2025年前5個月,博泰車聯網的營收為7.53億元,較上年同期的5.61億元增長34.2%;毛利為9866萬元,上年同期的毛利為2837萬元;毛利率為13.1%,上年同期的毛利率為5.1%;虧損為2.2億元。

來源:博泰車聯招股書

從具體業務來看,智能座艙解決方案與網聯服務是博泰車聯的兩大主營業務,其中智能座艙解決方案是其核心收入來源,核心產品為智能座艙域控制器。博泰車聯開發及生產的智能座艙域控制器,其透過向其他域的域控制器發送指令或從其他域的域控制器獲取信息,並在座艙的顯示屏上顯示相關信息,與其他域進行互動。

支撐博泰車聯發展的,除了自身技術與業務優勢,還有強大的股東陣容。在博泰車聯上市前的股東名單中,集結了一批橫跨科技、汽車領域的產業巨頭,例如一汽、東風、小米等。2020年3月,博泰車聯宣佈獲得東風集團的戰略投資,孖展金額和股比暫未透露;同年4月,博泰車聯獲得小米集團的B輪戰略投資。

這不僅為公司帶來了充足的資金支持,更賦予了其獨特的產業資源優勢。從歷史孖展估值來看,公司在2024年D輪孖展投後估值已達人民幣88.72億元。IPO前,博泰車聯創始人應宜倫持股23.14%,員工激勵平台持股11%,此外,小米旗下天津金米持股5.56%,東風集團持股2.6%,一汽股權持股2.34%。

從行業發展趨勢來看,受惠於乘用車市場不斷擴大、智能汽車技術不斷創新升級、消費者對智能汽車功能的需求增加以及政府政策支持,全球及中國均加快了乘用車的智能化發展。

招股書提到,2024年,中國乘用車智能解決方案的市場規模達到人民幣2524億元,佔全球市場份額的33.3%,預計2029年將增至人民幣5876億元,佔全球市場份額的37.8%,有關增長相當於2024年至2029年18.4%的複合年增長率。

綜合來看,博泰車聯的上市不僅是企業自身發展的里程碑,更折射出國內智能汽車產業鏈的蓬勃生機。儘管目前公司仍面臨虧損壓力,但隨着營收持續增長、毛利率逐步優化,以及股東資源的深度整合、行業趨勢的持續利好,未來在技術不斷迭代的背景下,博泰車聯有望在智能座艙與智能網聯領域進一步鞏固優勢,既為國內汽車智能化升級貢獻更多力量,也為包括小米在內的投資者帶來長期的價值回報。

(首圖來源:獵雲網)