1.九月份聚酯整體衝高回落;

2.原油需求旺季逐步結束;

3.PX裝置重啓,上游原料供應回升;

4.下游紡織需求旺季不及預期;

5.紡織訂單維持同期低位;

6.十月份OPEC+原油增產落地,需求端暫無起色。

01

九月份聚酯整體震盪下跌運行

九月份聚酯走勢呈現震盪下行的格局,從文華財經的聚酯板塊指數來看,聚酯整體趨弱。九月份聚酯走勢圍繞原油價格成本及下游紡織需求的預期進行博弈,從最終結果來看,成本端主導聚酯走勢,一方面歐佩克增產原油,使得原油供應預期寬鬆;另一方面原油消費旺季逐漸結束,美國及日本煉油廠開工開始下滑,四季度原油供應過剩或較為明顯。從紡織需求方面來看,九月份紡織企業訂單量維持在同期偏低水平,紡織需求旺季並未得到兌現,在成本塌陷及需求不及預期下,聚酯整體走弱。

02

十一月歐佩克或將繼續增產原油,成本支撐趨弱

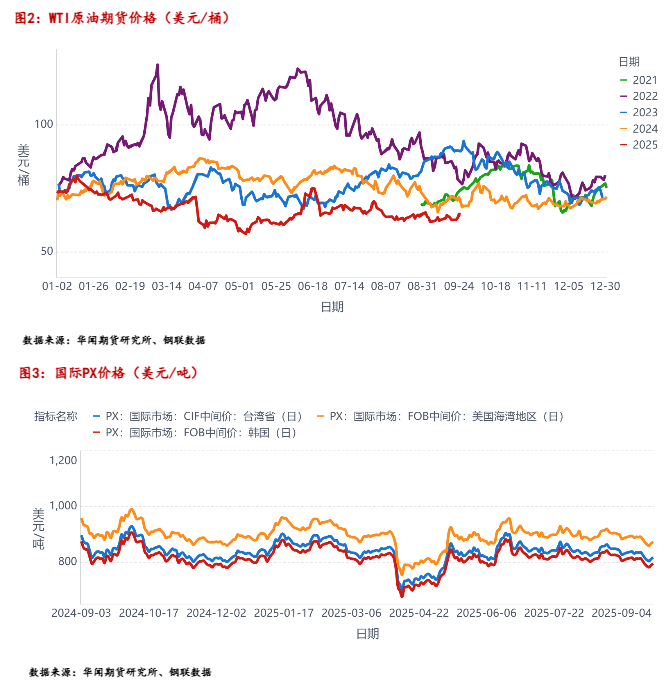

九月份為原油消費旺季周度日均產量繼續維持在高位,原油供應端變化有限,此外美國及日本煉廠開工率繼續維持較高水平,對原油的需求較為旺盛,國際原油大幅回落後震盪運行,由於需求端強勁,國際原油底部支撐偏強。進十月份後,前期歐佩克的原油增產計劃逐步得到落地,十一月份歐佩克或繼續增產原油;另一方面美國原油消費旺季結束。預計四季度原油供應或進一步寬鬆,聚酯上游成本仍有走弱預期。截止9月25日,韓國PX的FOB價格從月初的826.67美元/噸跌至795美元/噸,整個九月份整體呈現震盪走弱的趨勢。

聚酯上游裝置負荷提升,PX供應延續回升趨勢

國內PX裝置開工率九月份呈現出回升趨勢,開工率由74.45%回升至76.53%。亞洲地區裝置開工率同樣有所回升,開工率由84.63%回升至87.42%。九月份國內PX供應明顯回升。從PX裝置檢修情況來看,九月份國內及韓國多套PX裝置重啓,開工水平持續回升,供應大幅增多。

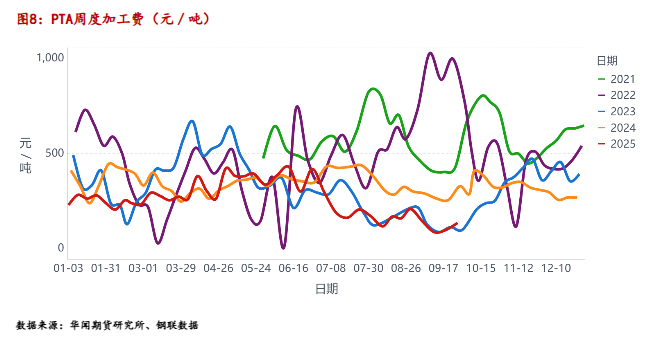

PTA周度產量維持在近幾年同期高位,周度產量在135萬噸左右,較上月周度產量有一定下滑。從九月份的檢修計劃來看,PTA裝置檢修不足,檢修裝置相繼重啓,十月份浙江獨山能源300萬噸裝置預期將投產,屆時國內PTA供給壓力進一步增強。預計十月份PTA庫存由庫存去化轉為累積。

從九月份PTA加工費來看,周度加工費維持低波動,從歷史數據來看,當前加工費處於偏低水平,新裝置的投產導致PTA生產企業面臨的加工費壓力進一步增大。

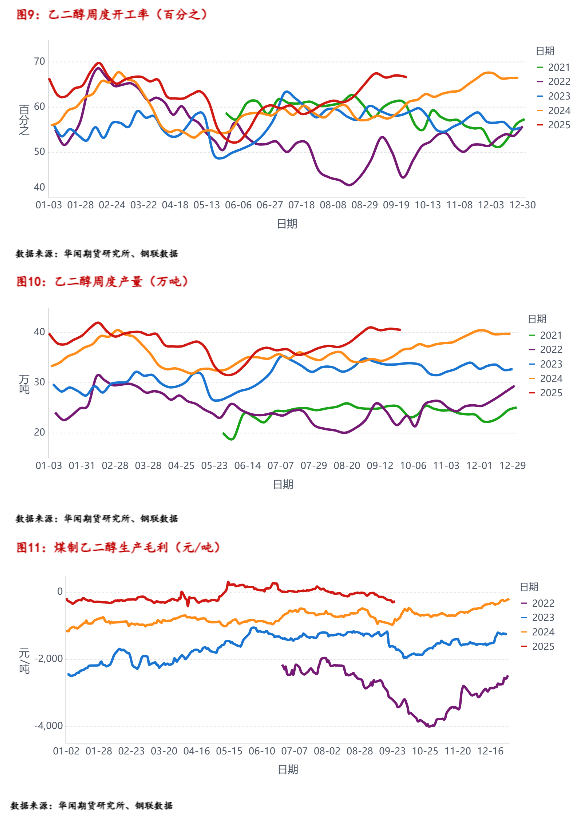

乙二醇周度開工率高位震盪,開工率維持在67%左右,周度平均產量大約在40.5萬噸,處於近幾年同期偏高水平,煤制及乙烯制乙二醇開工水平均偏高。煤制乙二醇利潤水平較好,開工率繼續維持高位。九月份,裕龍石化的新裝置投產,乙二醇產能增多,強化了供應端壓力。從煤制乙二醇的生產毛利來看,仍處於近幾年同期高位,較好的利潤將促使乙二醇開工水平維持中等偏高水平。

04

九月份需求不及預期,十月份需求增量預計有限

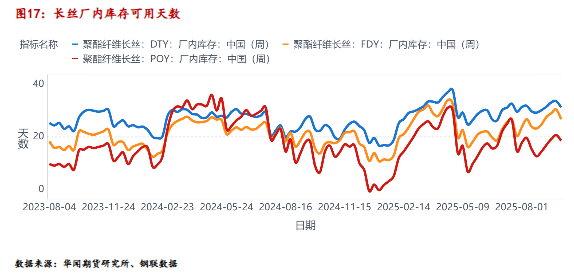

從聚酯三大下游加工產物來看,紡織品的原料短纖及長絲在九月份產量維持高位。瓶片開工率維持低位下滑,飲料生產備貨旺季已過,瓶片庫存水平整體維持中性偏高水平,隨着瓶片需求旺季的結束,若開工率不降低,預計瓶片庫存難以去化。

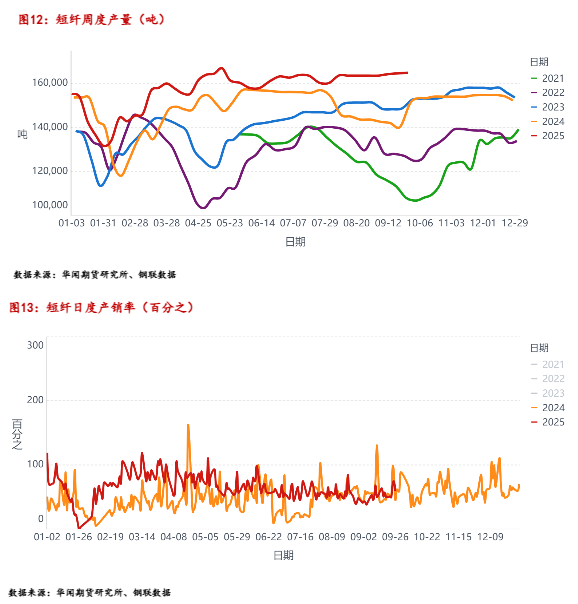

短纖九月份產量從月初的16.35萬噸增長至月末的16.48萬噸,產量整體小幅回升,下游訂單量增多後再次下滑,紡織工廠對紡織的需求整體低於旺季切,中下旬短纖廠內庫存水平有所去化,產銷回升但仍低於近幾年同期平均水平。

從產銷率來看,9月份產銷率整體較8月份有所好轉,產銷率整體在40%-90%之間波動,下游拿貨仍偏向於謹慎,多以剛需採購為主,中下旬原油、短纖等價格大幅下跌,下游逢低備貨。

從短纖廠內庫存可用天數來看,整個九月份庫存呈現出去庫狀態,庫存水平由6.97天降低至6.36天,隨着十月份紡織需求的回落,預計庫存去化後再度回升。

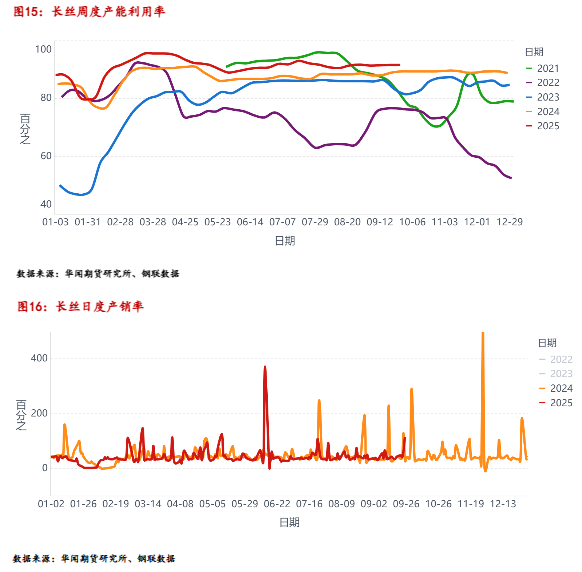

9月份長絲整體開工率維持高位,開工水平變化十分有限。從長絲日度產銷率來看,產銷率波動有限,月底下游逢低補庫。

長絲廠內庫存方面,9月份長絲庫存呈現出累積狀態。從長絲開工率季節性角度來看,進入十月份後長絲開工率整體維穩或下滑,開工水平難以大幅回升,對PTA需求增量受到一定限制,此外PTA數據整體不佳,PTA出口若繼續下滑或對供需平衡造成一定影響,導致國內PTA供應過剩顯化。

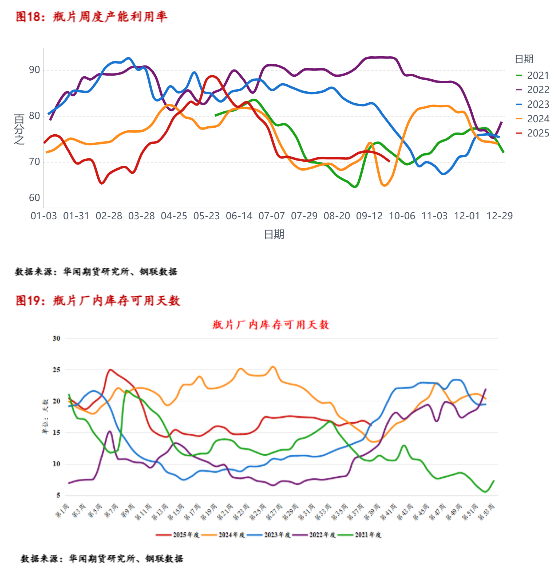

瓶片開工率呈現出下滑狀態,但周度產量維持高位,供應較為穩定,隨着炎熱天氣的結束,飲料生產包裝需求減弱。整個9月份來看,瓶片裝置開工率由72.08%降低至70.14%,開工率來到近幾年同期偏低水平。

瓶片庫存水平整體維持在近幾年同期偏高水平,供應及需求處於動態平衡的狀態,國內瓶片產能整體較為過剩,廠商為防止庫存堆積,下調裝置負荷。

05

聚酯紡織旺季需求不及預期

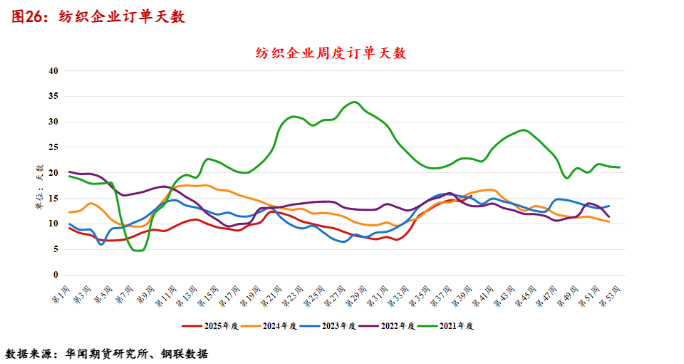

從紡織的季節性需求來看,每年8-9月份為紡織旺季,江浙地區織機開工負荷上調,紡織企業周度訂單量呈現上漲後回落的趨勢。

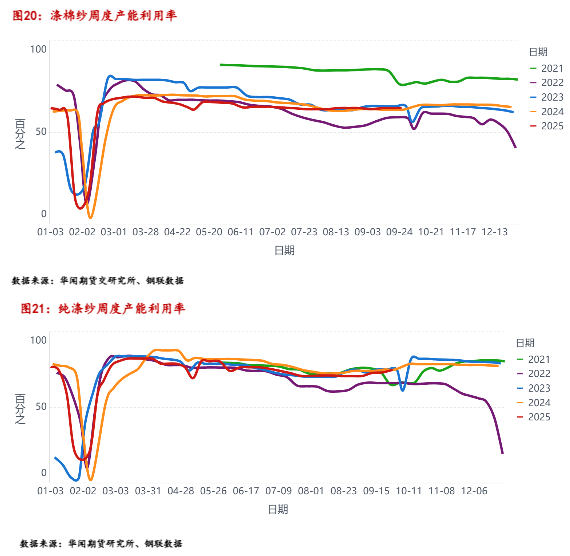

短纖下游的滌棉紗開工整體維持穩定,較去年同期有所下滑,純滌紗開工率由月初的75.27%跌至月末的70.69%,終端紡織需求較為一半。下游滌棉紗及純滌紗開工率在八月份維持穩態,預計九月份開工率或有小幅回升,但整體空間較為有限,短纖需求方面仍以維穩為主。

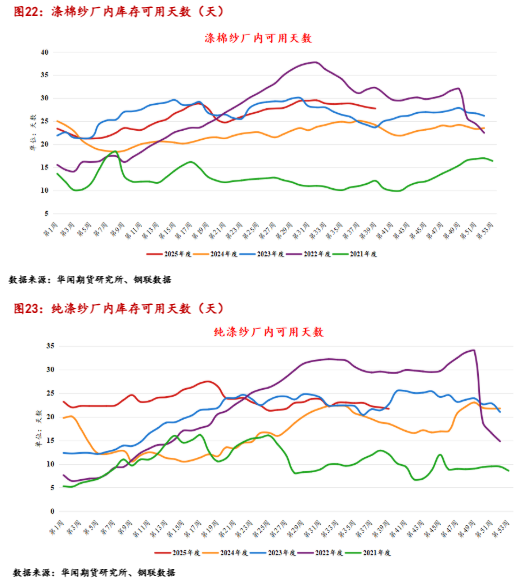

短纖下游滌棉紗及純滌紗庫存波動有限,9月份滌棉紗庫存天數小幅下滑,廠內庫存水平仍處於歷史同期偏高水平。純滌紗庫存窄幅震盪變化。企業紡織訂單剛需為主,預計難有大幅增長,十月份紡織業對於短纖需求維持高位穩定,進入十月下旬後,需求逐步減弱。

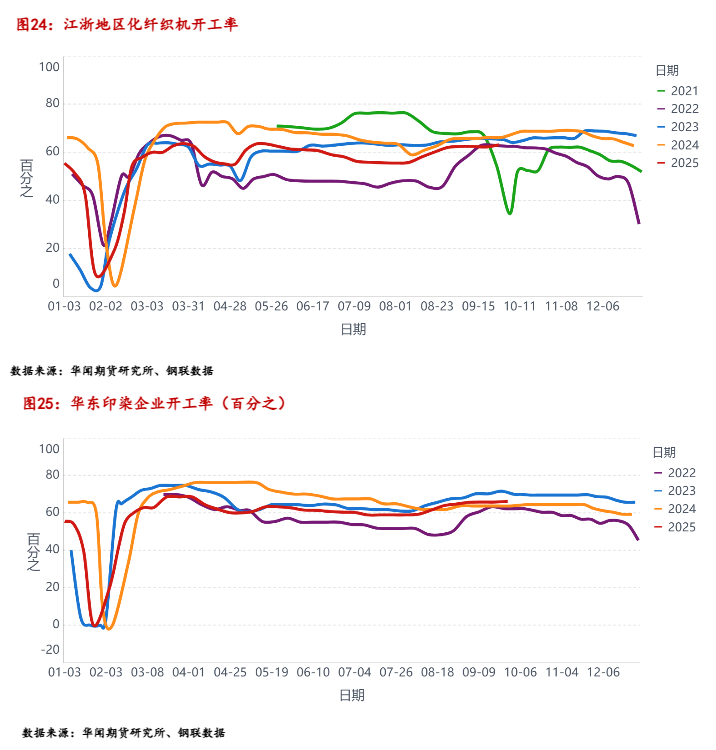

九月份,江浙地區織機開工率由62.42%上漲至63.12%,華東印染企業開工率上漲,由65.63%上漲至66.15%。下游訂單量增多,訂單天數維持在近幾年同期中性水平。十月份秋冬季節服裝生產備貨需求仍在,預計十月中上旬印染及化纖織機開工仍維持高位,隨着進入月底,開工緩慢下滑。

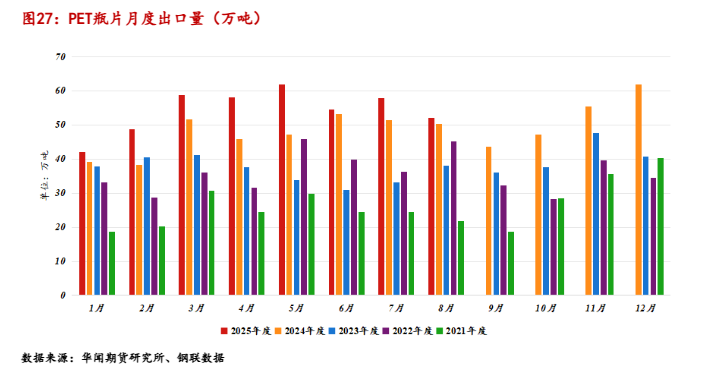

八月份,聚酯瓶片出口量繼續維持按年增長,出口量約52.07萬噸,按月減少約5.9萬噸,按年增長1.8萬噸,瓶片出口數據仍較好,但按年增幅明顯回落,國內供給處於動態平衡。從季節性角度來看,9-10月份通常為瓶片出口淡季,國內瓶片在十月份供給壓力相對偏高。進入四季度後,瓶片出口或將再次維持增長趨勢。

06

十月聚酯紡織剛需穩定,成本塌陷與需求預期的平衡

總的來看,聚酯產業鏈在十月份剛需仍在,紡織業終端訂單低於往年同期,需求旺季不及預期,重點關注關注成本端及終端紡織訂單變化。

宏觀方面,近期歐佩克會議或再次計劃十一月份原油增產,屆時原油麪臨的供應壓力將進一步增大,且四季度通常為原油需求淡季,中長期原油供應過剩的趨勢或將得到兌現,預計WTI原油價格整體在60-65美元/桶之間震盪。需求方面,今年聚酯紡織需求不及往年同期,需求整體低於預期,預計十月份終端需求變化有限。

PX方面來看,預計十月份供應維持穩定,預計供需整體偏寬鬆,原油成本方面存有塌陷預期,PX整體跟隨成本端波動,預計十月份PX維持偏弱狀態。

PTA方面,當前PTA整體供需平衡,庫存水平維持近幾年同期偏低狀態,四季度PTA新裝置繼續投產,十月份預計供應增多,而需求方面難有新的增量,維持偏高的剛需,供應相對寬鬆,此外8月份PTA出口按月下滑,疊加成本端偏弱,預計十月份PTA維持偏弱運行,關注PTA加工費回落機會。

MEG方面,乙二醇四季度有新裝置投產,乙二醇利潤水平較好,十月份開工將繼續維持高位,供應整體偏多。下游對乙二醇需求維持高位,當前港口庫存水平整體偏低,隨着新裝置的投產,乙二醇低庫存水平的狀況或有所緩解,乙二醇呈現出近強遠弱的狀態,面臨預期與現實的博弈,現實乙二醇供需偏緊,港口庫存水平偏低,乙二醇供應預期偏多,遠期較弱,持續關注裝置開工率與港口庫存。

短纖方面,下游滌棉紗及純滌紗庫存震盪變化,廠內短纖庫呈現中性,但整體呈現去化走勢,供應端較為穩定,預計供需變化較為有限,主要跟隨成本端價格變化,關注PTA及乙二醇價格變化。

瓶片方面,除了成本端塌陷預期外,瓶片四季度出口需求或偏強,十月份出口需求或小幅回升,但出口水平仍處於年內低位,預計瓶片十月份供需仍偏弱,遠期需求或偏強,需求方面整體呈現出近弱遠強的格局,瓶片的價格走勢主要跟隨成本端變化。