自2023年AI大浪潮驅動美股市場邁向長期牛市以來,華爾街最為強勢的股票投資組合——「七大科技巨頭」(即所謂的Magnificent Seven,Mag7)——看起來有點過時了。讓路給「偉大八強(Great Eight)」,或者說是「黃金十二羅漢」(Golden Dozen)」,又或者是所謂的「華麗十巨頭」(Magnificent 10)與「TenAI of GenAI(全球生成式AI十強)」。這種投資組合不斷趨於擴容的態勢,很大程度上意味着AI贏家版圖擴張之勢不可避免,最終勢必擴張至更多AI基建與AI應用軟件領軍者。

OpenAI重磅推出且風靡全球的ChatGPT使人工智能成為全球經濟增長的最中心已經長達三年,這段時間有一筆交易,從更廣義概念來說是一種投資組合徹底主導了美國股市:即買入「七大科技巨頭」。

佔據標普500指數以及納斯達克100指數高額權重(大約35%)的所謂「七大科技巨頭」,即「Magnificent Seven」,它們包括:蘋果、微軟、谷歌、特斯拉、英偉達、亞馬遜以及Facebook母公司Meta Platforms,它們乃標普500指數屢創新高的核心推動力,也被華爾街頂級投資機構們視為在自互聯網時代以來最大技術變革背景下最有能力為投資者們帶來鉅額回報的組合。

然而,從指數編制、龍頭公司業績/籌資動向到媒體與買方的表述,都在指向同一件事——AI贏家圈層正在從「核心平台公司與AI GPU」向「更廣的AI基建+AI應用軟件領軍者」進行擴張。華爾街以及更廣泛投資機構們的「AI投資重倉組合」從「七大科技巨頭」外溢到更廣的AI基礎設施(算力/網絡/存儲/散熱/雲)與AI原生應用軟件陣營,顯示「AI贏家版圖」正在結構性擴容,而且具有持續性跡象。

華爾街長期推崇的「Magnificent Seven」已經過時了?

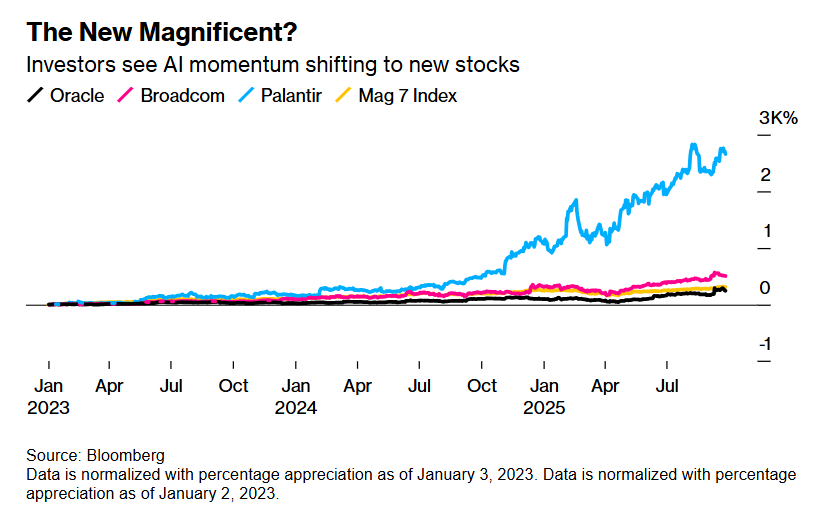

儘管這種強勁投資回報情況在很大程度上已經兌現,但在通往稱霸並主導全球的路上發生了有趣的轉折。在全球股票市場,史無前例的AI投資熱潮以意想不到的方式擴張,並超越了一部分市場長期以來最受歡迎的大型科技公司。因此,基於「七大科技巨頭」的投資組合策略——自2023年初以來「標普500指數」70%以上的漲幅中,超過一半由它們貢獻——無疑正在遺漏一些同樣被投資者們預期將在AI時代繁榮發展的科技公司,比如博通、甲骨文以及Palantir。

「僅僅因為‘七大科技巨頭’在過去的技術周期(例如移動互聯網、計算機互聯網與電商浪潮)中獲勝,並不意味着他們在這裏也會贏。」管理着24億美元資產、掌管Artisan Partners旗下Antero Peak Group投資組合的Chris Smith表示。「下一批AI大贏家們將是那些通過AI瞄準廣闊且不受任何約束的細分市場、並在未來成為比現在的‘七大科技巨頭’更強大的公司。」

時代——該組合近三年來一直推動市場走高")

這並不是說最初的這七家科技公司將淡出舞台。「七大科技巨頭」佔標普500指數接近35%的權重,據Bloomberg Intelligence統計數據,受13%營收增長預期的推動,其2026年盈利預計將增長超過15%。剔除「七大科技巨頭」的標普500其他成分股,明年預計盈利增長13%,營收僅增長5.5%。

不過,這一組合內部的股市表現正在出現明顯分化。英偉達、谷歌、Meta以及微軟被認為將在未來AI世界中站位更佳,它們的股價自今年以來大幅上漲了21%到33%區間。另一方面,蘋果、亞馬遜和特斯拉的股價則全面落後於上述四家科技巨頭,並且基本面前景則不那麼明朗,股價與估值增長表現明顯落後。

尤其是蘋果公司——該科技巨頭可謂長期引領硅谷科技創新,但在AI世界裏它遠遠落後於其他科技巨頭。「很難把當前的‘七大科技巨頭’視為AI投資的最佳代表。」Smith在採訪中表示。

因此,華爾街一直在提出各種「投資組合變體」,以捕捉真正的AI贏家。有些機構將其修剪為「神奇四俠(Fab Four)」:即英偉達、微軟、Meta以及亞馬遜。Seaport Research首席股票策略師Jonathan Golub建議去掉特斯拉,打造「Big Six(六巨頭)」。另一些華爾街頂級機構的資深分析師,比如Melius Research的Ben Reitzes,則偏好「精英八強(Elite 8)」,即在「七大科技巨頭」的基礎上加上AI ASIC芯片領軍者博通——按市值計算,博通無疑是AI投資熱潮的大贏家之一——該公司如今是美國的第七大公司。

但這些都未能捕捉完整的AI投資交易。例如,甲骨文的股價今年以來上升逾過75%,其與堪稱天量的AI訓練/推理算力需求密切相關的雲計算業務徹底起飛。而Palantir則是科技權重極高的納斯達克100指數中迄今表現最好的股票,2025年迄今股價上漲了135%,受益於市場對其AI應用軟件的無比強勁需求。

「有些公司會大到我們無法忽視,」來自資管巨頭富達投資(Fidelity Investments)的全球宏觀主管Jurrien Timmer表示,他幫助管理着16.4萬億美元的託管資產。「隨着AI敘事持續演進,即便先前的贏家仍然股價表現不錯,也可能會有新的贏家勢力取而代之。」

投資者們看到AI動能正在向新一批熱門股票轉移

「七大科技巨頭」的這類概念在華爾街並不新鮮,華爾街投資機構們喜歡把一組引人注目的股票打包,便於投資者們理解市場——從上世紀60年代的「漂亮50(Nifty Fifty)」,到互聯網泡沫時代納斯達克的「四騎士(Four Horsemen)」,再到本世紀早些時候智能手機與AI紀元之間過渡時期統治市場的「FAANGs」。但正如這些投資組合在各自時刻佔據主導地位,它們最終也會把市場領導權讓給一些新名字,而AI領域看起來註定也會如此。

某種意義上,華爾街已經在把視野從「七大科技巨頭」移開。Cboe全球市場公司(Cboe Global Markets Inc.)正在推出基於所謂「Cboe Magnificent 10 Index(Cboe華麗十巨頭)」的期貨與期權,該指數納入了最初的七大科技巨頭,以及博通、Palantir和英偉達在PC與數據中心芯片領域長期以來競爭對手——AMD。

這一新的指數展示了華爾街組合篩選工作的主觀性。Cboe在9月10日發布公告之際,恰逢甲骨文因強勁的業績指引錄得自1992年以來最大單日漲幅,從而鞏固其AI大贏家之一的地位。自2023年初以來,甲骨文股價表現超過「七大科技巨頭」中的大多數。但它仍未被納入Cboe的「華麗十巨頭」。

「我們的討論確實需要超越‘七大科技巨頭’,」管理約347億美元投資策略(包括Janus Henderson Transformational Growth ETF)的投資組合經理Nick Schommer表示。「甲骨文現在顯然是其中一員,博通也是。」

Cboe拒絕就該指數的方法學接受採訪,但在宣佈「華麗十巨頭」的新聞稿中表示,成分股是「基於流動性、市值、交易量以及在人工智能與數字化轉型等領域的領導地位」進行遴選。

新一代領袖們陸續登場! AI贏家版圖勢必將從「七大科技巨頭」外溢到更多AI基建與AI應用軟件

華爾街專業人士為下一代AI投資領導者提名了多家公司,但在採訪中有些名字被特別頻繁地提及。有着「全球芯片代工之王」稱號的台積電與甲骨文、博通一樣,被視為AI繁榮未來的關鍵組成部分。而在傳統的科技股領導者如Salesforce Inc.與Adobe Inc.被認為正在落後的當下,Palantir被視為為數不多的AI應用軟件贏家之一。

至於哪些股票不再「華麗」,蘋果與特斯拉被華爾街機構們提及最頻繁。蘋果無法像其他科技巨頭那樣產生受益於AI大浪潮的強勁業績增長,並且被認為在AI應用方面明顯落後。與此同時,特斯拉的電動汽車業務在銷量大幅下滑與競爭者湧現的壓力下承受重負,並且自動駕駛與人形機器人這兩項與AI密切相關的業務仍然未能創造出大額利潤

不過,兩者仍擁有大批股市擁躉押注它們會在關鍵時刻重磅出現。對蘋果而言,押注在於iPhone將成為數以百萬計消費者訪問AI應用的端側設備。特斯拉信徒們則寄望於CEO埃隆·馬斯克推動的自動駕駛與擎天柱人形機器人(均極度依賴AI技術)將帶來無比強勁的基於AI的未來增長軌跡。

受益於AI的核心投資名單也在不斷拉長,包括一些長期被市場忽視的發電公司以及AI基礎設施建設中的其他環節,例如通信設備公司Arista Networks Inc.、存儲器芯片製造商美光,以及諸如西部數據.、希捷以及閃迪(SanDisk Corp)等存儲產品領軍者。

另一個給界定熱門AI投資交易帶來挑戰的因素是,一些關鍵公司仍為私有或者未上市性質。OpenAI很可能會出現在任何機構的AI大贏家名單上,但對大多數投資者而言仍難以觸及,儘管據報道它正在就約5000億美元估值的股份出售進行談判,並且未來可能將登陸美國股市。Anthropic和SpaceX這兩大超級科技公司同樣未上市。

隨着AI普及,受益者很可能會從推動AI崛起的公司,轉向提供基於AI的特定服務與產品的公司,最終再到利用AI提升效率與業績增長的企業。這些過渡時期很可能決定AI時代的最終贏家——不論華爾街最終打算如何命名他們。

首先在交易所層面,已經「把AI籃子做大」——Cboe推出「Magnificent 10」指數期貨/期權,把Broadcom、Palantir、AMD等納入與「七大科技巨頭」並列,直接反映市場共識:AI浪潮的最大受益者不止原始的七家巨頭,未來AI投資版圖勢必將從「七巨頭」外溢到更廣的AI基礎設施(算力/網絡/存儲/散熱/雲)與AI原生軟件陣營。

比如博通,該公司的最新業績凸顯出的AI ASIC炸裂式需求,微軟、亞馬遜、谷歌以及Meta,乃至生成式AI領軍者OpenAI,無一例外都在聯手博通或其他ASCI巨頭更新迭代AI ASIC芯片,主要用於海量推理端AI算力部署。因此AI ASIC未來市場份額擴張之勢有望大幅強於AI GPU,進而趨於份額對等,而不是當前英偉達AI GPU一家獨大局面——佔據AI芯片領域高達90%份額。

甲骨文憑AI相關雲計算業務大爆發、與超大規模頭部AI客戶的雲計算基礎設施超級大單,股價年內大幅上行,被主流媒體列為「新AI贏家」,其為擴產而籌資、加碼基礎設施,也在強化這一AI贏家勢力擴容敘事;Palantir則憑企業化AI套件訂單快速增長,成為納指100中年度表現最強的成分之一,代表「AI應用/軟件層」的崛起。

展望AI應用趨勢,未來覆蓋B端或者C端的各行各業殺手級生成式AI應用,以及極有可能大幅推高人類社會生產率的「AI智能體」大概率呈現井噴爆發之勢,這也是為什麼全球資金近期湧向Palantir等軟件股,尤其是具備顯著估值優勢的軟件巨頭們。尤其是以OpenAI Deep Research以及Manus為代表的AI智能體,能夠自動化重複性任務、基於無比強大的AI大模型實現大數據分析與匯總,並且提供實時的監控洞察報告以及在極短時間內對極端的複雜情況做出合適決策,從而提升企業經營效率。AI智能體還能夠高效率參與全球各領域大型項目從藍圖規劃到落地的全階段,大幅加快項目進度。

「隨着這種演進發生,AI熱潮的曾經領導者們可能會變得愈發昂貴,他們的增長與現金流看上去不再那麼漂亮,這筆交易將開始在邊緣處磨損。」來自富達投資的Timmer表示。

「一個集中度很高的市場的問題在於,當市場的領導層們集體失寵時,我們可能會看到劇烈的市場變化。我們目前的估值水平還不到讓我撓頭的地步,但現在我們無法斷言‘七大科技巨頭’時代會以溫和的領袖輪換態勢還是以崩盤收場。」Timmer表示。