首席點評:規模以上工業企業利潤按年增長

1-8月份,中國規模以上工業企業實現利潤總額46929.7億元,按年增長0.9%。8月份,規模以上工業企業利潤按年由上月下降1.5%轉為增長20.4%。國家統計局表示,1-8月份,規模以上裝備製造業利潤增長7.2%,拉動全部規模以上工業企業利潤增長2.5個百分點,是拉動作用最強的板塊之一,對規模以上工業企業利潤恢復支撐作用明顯。從行業看,在裝備製造業的8個行業中有7個行業利潤實現增長,其中,鐵路船舶航空航天、電氣機械行業利潤增長較快,增速分別達37.3%、11.5%。美國8月核心PCE物價指數按年上漲2.9%,按月上漲0.2%,均符合預期且與前值持平。8月實際消費支出連續第三個月增長0.4%,超出預期的0.2%。

重點品種:股指、原油、玻璃

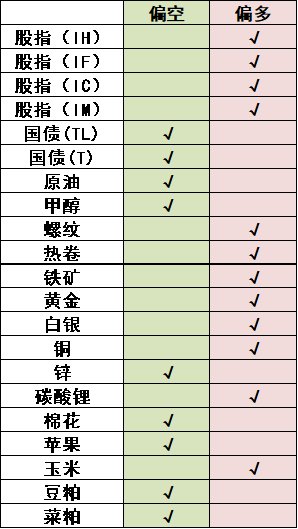

股指:美國三大指數上漲,上一交易日股指回落,石油石化板塊領升,計算機板塊領跌,市場成交額2.17萬億元。資金方面,9月25日孖展餘額增加132.88億元至24274.11億元。整體上而言9月走勢相對7月和8月更為波折,我們認為是進入了持續上漲後的高位整固階段,在行情長時間持續上漲後部分資金在高位對沖需求增加使得多空力量出現一定分歧從而帶來股指較大波動,但從中長期角度來說,我們認為中國資本市場的戰略配置期纔剛開始。科技成長成分居多的中證500和中證1000指數更偏進攻,波動較大,但可能可以帶來更高的回報,而紅利藍籌成分居多的上證50和滬深300則更偏防禦,波動較小,但是價格彈性可能相對較弱。

原油: SC夜盤上漲1.21%。俄將在年底前對柴油出口實施部分禁令,並延長目前對汽油出口的禁令。在烏克蘭加強了對衆多煉油廠的無人機襲擊之後,俄幾個地區正面臨某些等級燃料的短缺。周四美國勞工部報告稱,上周首次申領失業救濟人數減少1.4萬人至21.8萬人,預估為23.3萬人。首次申請失業救濟的4周移動均值為23.75萬人。截止9月13日當周,持續申領失業救濟人數減少2000人至192.6萬人。根據國際能源署最新發布的一份報告,全球範圍內油氣田的產量下降速度顯著加快。這一現象主要是由於人們越來越依賴頁岩油和深海油氣資源所致。後續關注OPEC增產情況。

玻璃: 玻璃期貨回落。基本面,短期市場供需緩慢修復,市場聚焦供給端收縮帶來的進一步成效。數據方面,上周玻璃生產企業庫存5329萬重箱,按月下降142萬重箱。純鹼期貨回落為主。數據層面,上周純鹼生產企業庫存144.4萬噸,按月下降5.4萬噸。綜合而言,國內玻璃和純鹼都處於存量消化的過程,尤其是短期純鹼庫存有所消化。另一方面,工信部發布十大重點行業穩增長方案,市場對於未來玻璃行業的潛在供給變化結果存在偏多的預期。後市角度,重點關注秋季的消費能否進一步助力玻璃和純鹼的存量的消化力度。同時,關注未來政策層面的後續變化。

品種觀點

俄羅斯別爾哥羅德州州長格拉德科夫當地時間9月28日表示,烏軍當天對該州基礎設施發動了襲擊,目前電力供應出現相當嚴重的中斷。格拉德科夫稱,當地政府正在評估損失情況,並將採取一切必要措施啓用備用發電設備,並調配資源以保障民生和企業需求。格拉德科夫還稱,由於供電中斷,導彈威脅或無人機攻擊的警報通知可能受到影響,當地居民需要保持高度警惕,儘量不要前往城鎮街道和居民區露天場所。烏克蘭方面對此暫無回應。

中秋與國慶雙節疊加形成的8天「超級黃金周」臨近,旅遊市場已全面進入預訂高峯。來自在線旅遊平台的數據顯示,今年假期出遊意願顯著提升,跨省遊、出境遊預訂量按年大幅增長,旅客出行方式更趨多元。火車票開售即秒光,機票搜索量迅速攀升。在假期延長、拼假策略流行的背景下,遊客不僅關注目的地,更重視旅行體驗的情緒價值與時間效率。從「串游」多城到探索省際交界,從錯峯出行到深度沉浸,旅遊市場呈現出旺盛活力與結構性變化,反映出消費者對高品質、高性價比休閒生活的持續追求。

農業農村部黨組書記、部長韓俊9月28日主持召開部黨組會議。會議要求,要大力支持新疆提升糧食產能,指導支持新疆深挖糧食增產潛力,抓好糧油作物大面積單產提升,因地制宜集成推廣綜合性增產技術模式,穩妥有序推進鹽鹼耕地改造提升,加大高標準農田建設支持力度,大力發展高效節水農業,以水定產穩步提升產能。要加快推進棉花核心種源創制和重大新品種培育,進一步鞏固提升新疆棉花生產優勢。要大力支持新疆發展有機果蔬、優質畜產品等特色優勢產業,抓好肉牛奶牛產業紓困和轉型升級,推動現代設施農業高質量發展。

股指: 美國三大指數上漲,上一交易日股指回落,石油石化板塊領升,計算機板塊領跌,市場成交額2.17萬億元。資金方面,9月25日孖展餘額增加132.88億元至24274.11億元。整體上而言9月走勢相對7月和8月更為波折,我們認為是進入了持續上漲後的高位整固階段,在行情長時間持續上漲後部分資金在高位對沖需求增加使得多空力量出現一定分歧從而帶來股指較大波動,但從中長期角度來說,我們認為中國資本市場的戰略配置期纔剛開始。科技成長成分居多的中證500和中證1000指數更偏進攻,波動較大,但可能可以帶來更高的回報,而紅利藍籌成分居多的上證50和滬深300則更偏防禦,波動較小,但是價格彈性可能相對較弱。

國債:小幅上漲。上周央行加大公開市場操作力度,啓動14天逆回購操作,當周淨投放6406億元,開展6000億元MLF操作,當月淨投放達到3000億,為連續第七個月加量續作,繼續投放中期流動性,不過臨近長假,跨節資金面有所收斂。8月份規模以上工業企業利潤兩位數增長,改善明顯。央行表示在貨幣政策上堅持以我為主,兼顧內外,當前中國貨幣政策立場是支持性的,下一步金融改革內容將在中央統一部署後進一步溝通。聯儲局時隔9個月後重啓降息,美國第二季度GDP增速上修至3.8%,創近兩年新高,PCE物價指數2.6%,顯示出通脹壓力比之前評估的更為頑固,美債收益率有所回升。隨着聯儲局進入降息周期,國內央行政策空間加大,不過央行表示下一步政策調整需要待中央統一部署,加上權益市場繼續走強,期債價格低位反覆,建議長端繼續偏空,短端保持觀望,節前注意控制風險。

原油: SC夜盤上漲1.21%。俄將在年底前對柴油出口實施部分禁令,並延長目前對汽油出口的禁令。在烏克蘭加強了對衆多煉油廠的無人機襲擊之後,俄幾個地區正面臨某些等級燃料的短缺。周四美國勞工部報告稱,上周首次申領失業救濟人數減少1.4萬人至21.8萬人,預估為23.3萬人。首次申請失業救濟的4周移動均值為23.75萬人。截止9月13日當周,持續申領失業救濟人數減少2000人至192.6萬人。根據國際能源署最新發布的一份報告,全球範圍內油氣田的產量下降速度顯著加快。這一現象主要是由於人們越來越依賴頁岩油和深海油氣資源所致。後續關注OPEC增產情況。

甲醇:甲醇夜盤震盪盤整。國內煤(甲醇)制烯烴裝置平均開工負荷在87.38%,按月上升3.75個百分點。本周期內,受西北MTO裝置開車影響,導致國內CTO/MTO開工整體上升。剛需提貨提升且進口船貨卸貨總量寬幅下降(台風推遲了部分進口船貨實際卸貨時間),故沿海整體甲醇庫存下降。截至9月25日,沿海地區甲醇庫存在147.77萬噸(目前沿海甲醇庫存處於歷史高位),相比9月18日下降6.51萬噸,跌幅為4.22%,按年上漲44.73%。整體沿海地區甲醇可流通貨源預估在84.4萬噸附近。據卓創資訊(301299)不完全統計,預計9月26日至10月12日中國進口船貨到港量為99.37萬-100萬噸。截至9月25日,國內甲醇整體裝置開工負荷為74.27%,按月提升1.61個百分點,較去年同期下降1.08個百分點。甲醇短期偏空為主。

橡膠: 天然橡膠期貨走勢震盪。供應端部分產區氣候改善,但海南仍有降雨影響,隨着時間推移,供應周期性釋放仍在預期之中。保稅區庫存持續去化,減輕供給端壓力。下游需求方面全鋼胎開工按月回升。段性降雨對價格有一定支撐,短期走勢缺乏方向性指引,預計延續區間震盪。

聚烯烴:聚烯烴夜盤延續反彈。現貨方面,線性LL,中石化平穩,中石油部平穩。拉絲PP,中石化平穩,中石油平穩。目前基本面角度,近期聚烯烴價格總體跟隨成本端的波動而被動波動。因此,中期角度市場更多關注實際需求兌現的情況,以及節前的終端備貨情況。此外,也開始要逐步關注國內在四季度在總體供給端的潛在政策變化。後市總體驅動在成本與供需交織,聚烯烴或延續低位區間震盪。

玻璃純鹼:玻璃期貨回落。基本面,短期市場供需緩慢修復,市場聚焦供給端收縮帶來的進一步成效。數據方面,上周玻璃生產企業庫存5329萬重箱,按月下降142萬重箱。純鹼期貨回落為主。數據層面,上周純鹼生產企業庫存144.4萬噸,按月下降5.4萬噸。綜合而言,國內玻璃和純鹼都處於存量消化的過程,尤其是短期純鹼庫存有所消化。另一方面,工信部發布十大重點行業穩增長方案,市場對於未來玻璃行業的潛在供給變化結果存在偏多的預期。後市角度,重點關注秋季的消費能否進一步助力玻璃和純鹼的存量的消化力度。同時,關注未來政策層面的後續變化。

【銅】

銅: 夜盤銅價收低0.7%。年初以來精礦供應延續緊張狀態,冶煉利潤處於盈虧邊緣,但冶煉產量延續高增長。國家統計局數據顯示,電網投資延續正增長,電源投資放緩;汽車產銷正增長;家電排產負增長;地產持續疲弱。印尼礦難大概率導致全球銅供求轉向缺口,長期支撐銅價。關注美元、銅冶煉產量和下游需求等變化。

【鋅】

鋅: 夜盤鋅價收低1.25%。鋅精礦加工費總體回升,冶煉利潤轉正,冶煉產量有望持續回升。中鋼協統計的鍍鋅板庫存周度增加。基建投資累計增速趨緩,汽車產銷正增長;家電排產負增長;地產持續疲弱。短期供求差異可能向過剩傾斜,鋅價可能區間偏弱波動。建議關注美元、冶煉產量和下游需求等變化。

碳酸鋰:供應端,周度產量按月增加400噸至20363噸,其中鋰輝石提鋰按月增加160噸至12869噸,鋰雲母提鋰按月增加130噸至2860噸,鹽湖提鋰按月增加90噸至2745噸,回收提鋰按月增加20噸至1889噸。需求端,周度三元材料產量按月增加158噸至166噸,周度三元材料庫存按月減少16噸至17454噸;周度磷酸鐵鋰產量按月增加630噸至78143噸,周度磷酸鐵鋰庫存按月增加775噸至96217噸。庫存端,周度庫存按月減少981噸至137531噸,其中下游按月增加1216噸至59495噸,中間環節按月減少440噸至43580噸,上游按月減少1757噸至34456噸。在月底採礦權變更預期下,多頭邏輯有所削弱,對基本面影響預計仍需時間兌現。目前基本面來看,庫存去化加速,在需求旺盛的背景之下,疊加國慶提前備貨,下游的採購需求將成為價格支撐,短期或震盪運行,後續仍需要繼續關注江西地區項目的實際情況。

雙焦:上周五夜盤雙焦主力合約走勢較弱,焦煤持倉按月降幅明顯。從上周公布的鋼聯數據來看,五大材整體產量按月小幅增加,整體庫存按月止增轉降、螺紋去庫為主,整體表需按月增加。短期來看,鋼材同期增加的庫存與盤面利潤持續走縮,鋼材基本面壓力對焦煤的壓制仍然存在,疊加當前蒙煤通關處於同期高位、節後高價資源的市場接受度存疑、以及同期低位的近遠月價差均會對盤面走勢構成壓力,因此建議投資者在節前最後幾個交易日謹慎操作。

鐵礦石:鋼廠近期維持生產積極性,原料端在利潤驅動下需求表現較強韌性,鐵水產量已恢復至之前水平,鋼廠利潤情況尚可,生產動能較強,鐵礦需求仍有支撐。全球鐵礦發運近期有所減量,主要是澳洲發運前段時間受阻,港口庫存去化速率較快,關注後續鋼廠生產進度。臨近十一假期鋼廠有階段性補庫需要,維持後市震盪偏強看漲格局。

鋼材:當前鋼廠盈利率持平未明顯降低,鐵水產量已快速修復,鋼材供應端壓力逐步體現。鋼材庫存持續累積,鋼材出口雖面臨關稅和反傾銷影響,但鋼坯出口保持強勁。整體鋼材市場供需矛盾暫不大。品種分化有所體現,螺紋整體表現弱於熱卷。短期出口暫無明顯減量,表需數據維持韌性,鋼材市場供需雙弱且庫存變化不大。近期宏觀氛圍維持轉暖,原料端帶動大於成材本身基本面,成材整體節前補庫需求基本兌現,短期現貨成交面臨回落,維持中期看多觀點,熱卷強於螺紋。

蛋白粕:夜盤豆菜粕偏弱運行,阿根廷政府暫時取消大豆及其衍生品(豆粕和豆油)、玉米和小麥的出口稅,旨在增加國內外匯供應,以遏制本幣匯率下跌。阿根廷大豆和豆粕出口關稅分別從26%和24.5%降至0%,而阿根廷是全球最大的豆粕和豆油出口國,此舉給全球大豆市場帶來壓力。同時目前美豆收割也在持續推進,出口前景在中美關稅背景下不明朗。不過近期免出口稅吸引大量買家,阿根廷70億美元額度已經提前完成,意味着免稅期已經提前結束,美豆繼續下行空間有限。國內方面受到阿根廷臨時取消出口稅消息影響,國內供應增加預期增強,以及進口成本有望下行,短期連粕或低位震盪為主。

油脂:夜盤豆油小幅收跌,菜棕油偏強運行。近期馬來沙巴州受洪水天氣,但實際產量影響評估較為有限,根據SPPOMA數據顯示2025年9月1-20日馬來西亞棕櫚油產量按月上月同期減少7.89%。出口方面SGS公布數據顯示預計馬來西亞9月1-20日棕櫚油出口量減少16.1%。隨着市場對於阿根廷取消豆油和豆粕出口稅的利空情緒的消化,油脂價格出現反彈。特別菜系在後期菜籽原料供應縮緊的預期支撐下,走勢在板塊內表現偏強。

白糖:上一交易日ICE美原糖主力合約漲0.07(0.43%)至16.35美分/磅。昨天倫白糖價格下跌,主力合約跌2.9(0.63%)至459.9美元/噸。國際方面,全球糖市隨着巴西新糖供應增加、即已進入累庫階段。UNICA新一期數據顯示累計糖產按年降幅繼續縮小,巴西出口按年降低、庫存逐漸增加,預計原糖維持偏弱走勢。反觀國內市場,國產糖產銷率維持偏高,食糖庫存偏低,對糖價有所支撐。不過進口端加工糖壓力集中釋放,疊加新榨季甜菜糖即將開榨,供應壓力預期對糖價有所拖累,短期鄭糖被動跟隨原糖,反彈後或維持震盪走勢。

棉花:上一交易日ICE美棉主力合約漲0.05(0.08%)至66.33美分/磅。國際市場,USDA 9月月報調減期初供應,調增消費預期,期末庫存減少,但供應壓力仍存,棉價上行動力有限。國內市場,9月份開始進入新花收購階段,市場關注焦點向新棉開秤轉移。雖然新棉預售搶收預期對棉價有所支撐,但是新年度豐產預期以及產業下游溫吞難見明顯起色,紡企對原料採購意願不強,棉價上行動力不足。預計短期維持震盪偏弱走勢,後續關注新花大量上市後的賣套保壓力。

集運歐線: 上周五EC震盪回調,10合約收於1139點,下跌1.86%,12合約相對抗跌,收於1777點。盤後公布的SCFI歐線為971美元/TEU,基本對應於09.29-10.05期間的歐線訂艙價,周度按月下跌81美元,較上周絕對跌幅有所回升,進入10月後運價下行斜率收窄。GEMINI聯盟率先提漲傳遞節後挺價穩價信號,目前10月上半月大櫃均價在1450美元,馬士基帶頭提漲下半月,GEMINI聯盟和OA聯盟跟漲,大櫃提漲400-600美元,當下10月下半月大櫃均價為2000美元,傳遞節後挺價穩價信號,但能否挺價成功以及實際落地程度還是要看貨量及船司的運力調控。以馬士基當前大櫃1800美元的報價計算的話,對應現貨指數大概在1200點,10合約基本平水,12合約更多博弈年底旺季空間,後續預計主力將逐步換月至12合約,短期大概率還是偏震盪格局,關注後續船司提漲及運力情況。