當智能車燈在夜幕中投射出導航光毯,當像素化尾燈以動態光效傳遞行車意圖,汽車照明已從單純的安全裝置演變為智能交互的視覺神經。這一變革背後,是中國LED車燈產業的集體崛起——2025年上半年,22家國產企業在研發、訂單、全球化佈局上取得顯著進展。行業分析顯示,2024年全球汽車照明市場規模約為37.4億美元,預計未來將保持穩定增長。國產企業在Micro LED、ADB等核心技術領域取得重要突破,逐步打破外資壟斷,重構全球競爭格局。

一、底層邏輯:新能源與政策雙輪驅動,市場規模持續高增

LED車燈的爆發源於新能源汽車滲透率攀升與政策標準完善的雙輪驅動。中國汽車工業協會數據顯示,2025年1-8月,我國新能源汽車產銷量分別達962.5萬輛和962萬輛,按年增長37.3%、36.7%,滲透率突破45.5%。相較於傳統燃油車,新能源車的單車照明系統價值提升30%-50%——以比亞迪漢為例,其矩陣式LED前燈加貫穿式尾燈組合,成本較傳統鹵素燈系統高出近2倍,而智能座艙內的Mini LED背光顯示屏進一步推高附加值。

政策與標準則為市場劃定「加速跑道」。一方面,新能源汽車產業政策形成「需求拉動加場景滲透」組合拳;另一方面,GB4599-2024《汽車道路照明裝置及系統》於2025年7月實施,整合LED前照燈標準並提高測試要求,倒逼企業技術升級。雙重驅動下,行業數據顯示,2024年中國LED車燈市場規模已達457億元,據行業調研機構預計2025年全球車用LED及車燈市場產值將分別突破34億美元和357億美元。

二、產業鏈突圍:從終端到芯片,國產企業的全鏈路攻堅

LED車燈的競爭本質是產業鏈的協同作戰。2025年上半年,國產企業在終端車燈、封裝、芯片、背光模組四大環節全面突破,打破外資主導的傳統格局。

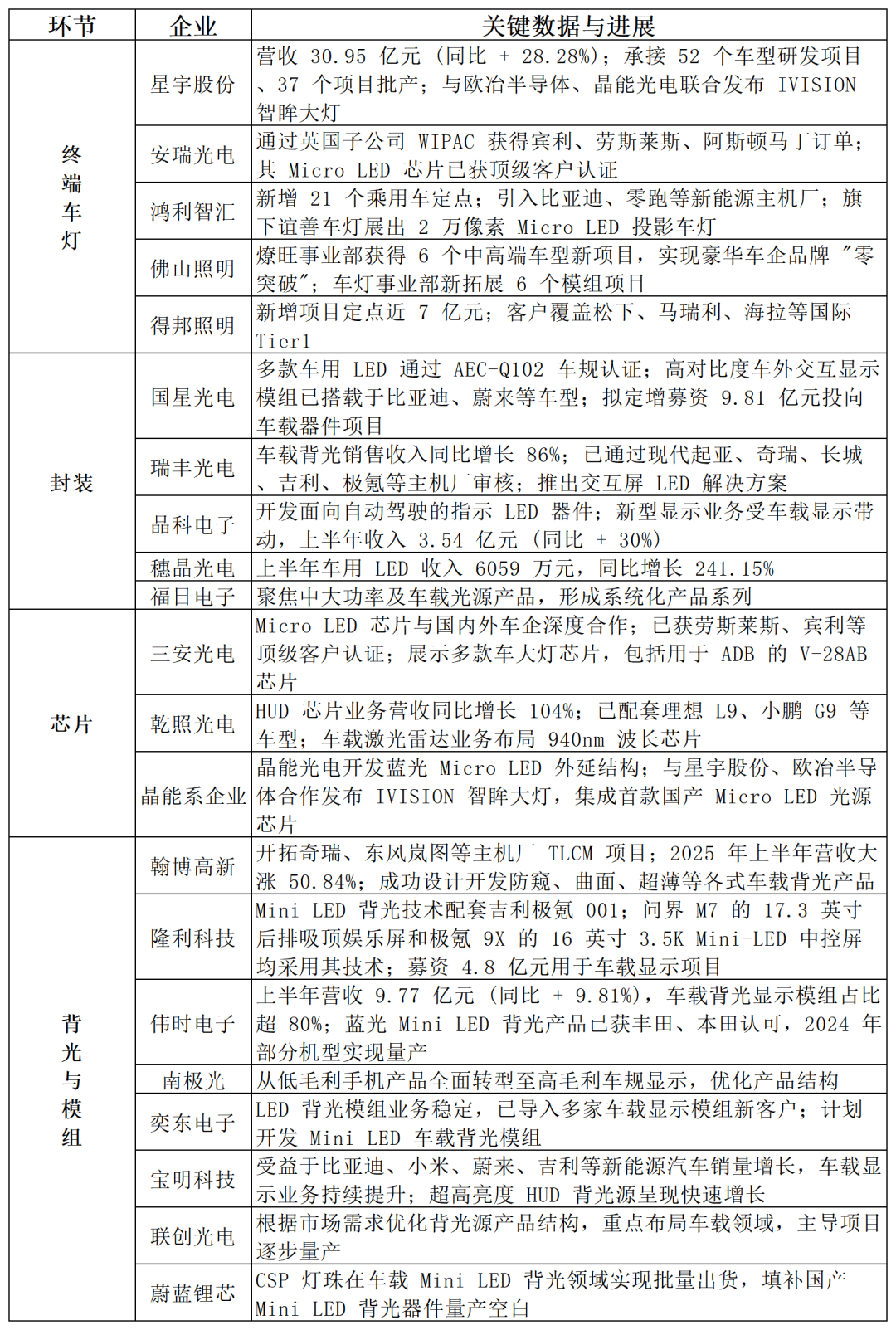

數據來源:公開網絡及官網

數據來源:公開網絡及官網1.終端車燈:頭部企業搶佔主機廠核心供應鏈

直接對接整車製造的終端企業,成為國產替代的「先鋒隊」。從業內媒體披露的上半年進展來看,頭部企業已實現「量價齊升」:

星宇股份:承接52個車型研發項目、37個項目批產,重點佈局DLP投影燈、MicroLED智能前照燈,目標從「部件供應商」轉型為「感知+照明+交互」系統集成商,其產品已進入大衆、寶馬等合資品牌供應鏈。

安瑞光電(三安光電子公司):完成12個新項目定點,不僅穩定供貨奇瑞、長安、智界等自主品牌,更通過英國子公司WIPAC拿下賓利、勞斯萊斯、阿斯頓馬丁的訂單,成為首個進入超豪華品牌供應鏈的國產車燈企業;同時開拓歐洲、中東市場,獲得當地造車新勢力項目定點。

鴻利智匯:新增21個乘用車定點,引入比亞迪、零跑、北汽新能源、奇瑞股份等新能源主機廠,長安、東風等核心客戶出貨額按年提升;旗下誼善車燈在上海車燈展展出2萬像素、500流明輸出的Micro LED投影車燈,技術對標國際一線。

佛山照明(燎旺事業部):獲得6箇中高端車型新項目,實現豪華車企品牌「零突破」;車燈事業部新拓展6個模組項目,延伸車燈控制器業務,上半年營收按年增長9.52%。

得邦照明(維權):新增項目定點近7億元,加速推進項目量產交付;開拓松下、馬瑞利、海拉、零跑、奇瑞等知名零部件企業和車企,客戶覆蓋國際Tier1,標誌着國產車燈從「性價比優勢」轉向「技術認可」。

2.封裝與芯片:關鍵環節打破進口依賴

如果說終端車燈是「門面」,封裝與芯片則是「心臟」。2025年上半年,國產企業在車規級封裝、Micro LED芯片領域取得里程碑進展:

封裝環節:

國星光電:多款車用LED通過AEC-Q102車規認證,應用於車外交互、智能座艙、車外照明;高對比度、高飽滿度車外交互顯示模組已搭載國內多家主機廠新能源車型,車用Mini LED背光提供定製方案;擬定增募資不超過9.81億元投向車載器件項目,新增智能車載器件生產線。

晶科電子:開發面向自動駕駛(ADS)的指示LED器件、前後燈交互特殊光色LED器件、新一代大功率遠近光LED及前燈驅動控制器(LDM);新型顯示業務受車載顯示帶動,上半年收入3.54億元,按年增長30%。

瑞豐光電:車載背光銷售收入按年增長86%,積極拓展新客戶並取得進展;作為國內SMDLED封裝先行者,已通過現代起亞、奇瑞、長城、吉利、極氪等主機廠審核,進入國際知名Tier1供應鏈體系。

穗晶光電:上半年車用LED收入6059萬元,按年增長241.15%,在整體銷售中佔比持續提升。

福日電子:聚焦中大功率及車載光源產品,形成系統化產品系列,進一步豐富市場供應。

芯片環節:

三安光電:Micro LED芯片與國內外企業深度合作,拓展至車載顯示應用;旗下安瑞光電(全資子公司)實現車燈業務營收穩步增長,形成「芯片-車燈」協同優勢。

幹照光電:車載業務在HUD顯示領域持續放量,上半年營收按年增長104%,產品已配套理想L9、小鵬G9等車型。

晶能系企業(晶能光電、晶能半導體):晶能光電構築「上游大功率LED光源-中游封裝-下游應用」完整產業鏈,晶能半導體負責中游封裝環節;晶能微電子(吉利科技旗下)專注新能源功率半導體,雖暫未直接涉足LED芯片,但依託吉利產業佈局,為車載電子提供配套支持。

這些突破背後,是國產企業對車規級標準的攻堅——車規LED需通過-40℃~125℃高低溫循環、1000小時壽命測試等嚴苛要求,此前核心技術長期被艾邁斯歐司朗(amsOSRAM)、日亞化學壟斷,如今國星、三安、瑞豐等企業的產品已實現性能對標。

3.背光與模組:Mini LED推動車載顯示升級

智能座艙的普及,讓背光與模組成為新的增長極。2025年上半年,除您提到的翰博高新、隆利科技、偉時電子(維權)、南極光外,更多企業通過技術升級與客戶拓展搶佔市場:

翰博高新:重點開發車載背光顯示模組市場,開拓奇瑞、東風嵐圖、開沃、吉利等主機廠TLCM項目,成功導入佛吉亞、宏景等Tier1客戶,多個車載新項目順利開案,收入保持兩位數增長。

隆利科技:車載顯示及LIPO技術成為核心增長業務,Mini LED技術在車載領域加速滲透並推動量產;產品性能對標高端需求,進一步鞏固與主機廠的合作。

偉時電子:上半年營業收入9.77億元(按年增長9.81%),車載背光顯示模組佔比超80%;強化藍光Mini LED背光開發,2024年部分機種實現量產並獲汽車OEM廠商認可,逐步打開高端市場。

南極光:從低毛利手機產品全面轉型至高毛利車規顯示,優化產品結構,提升盈利能力,貼合車載顯示高附加值需求。

奕東電子:LED背光模組業務穩定,已導入多家車載顯示模組新客戶(覆蓋知名新能源主機廠);未來重點佈局車載背光市場,拓展Tier1客戶並開發Mini LED車載背光模組。

寶明科技:受益於比亞迪、小米、蔚來、吉利等新能源汽車銷量增長,車載顯示業務持續提升;超高亮度HUD背光源呈現快速增長,成為細分領域亮點。

聯創光電:根據市場需求優化背光源產品結構,重點佈局車載領域,主導項目逐步量產,整體銷量顯著提升,形成穩定的車載供應鏈能力。

蔚藍鋰芯:CSP燈珠在車載Mini LED背光領域實現批量出貨,為車載顯示提供核心元器件支持,填補國產Mini LED背光器件量產空白。

三、技術革命:Micro LED與ADB重構「光的價值」

LED車燈的競爭,正從「亮度比拼」轉向「智能交互」,Micro LED、ADB(自適應遠光燈)等技術成為破局關鍵。

1.Micro LED:開啓「高像素照明時代」

作為LED技術的下一代方向,Micro LED憑藉高亮度、高對比度、長壽命優勢,成為豪華車企的「標配新選擇」。TrendForce數據顯示,2025年大衆、保時捷、蔚來、奧迪等車企將在量產車型中搭載MicroLED頭燈,而國產企業已提前佈局:

鴻利智匯:旗下誼善車燈展示2萬像素、500流明輸出的Micro LED投影車燈,可實現路面標識投影(如限速提示)、行人警示等交互功能,技術參數對標國際一線品牌。

國星光電:推出萬級像素Micro LED數字化車燈光源(像素間距30-40微米),支持動態光效編程與高精度分區控制,適配智能駕駛場景下的「光語交互」(如轉向提示、障礙預警)。

2.ADB:從「安全照明」到「智駕協同」

ADB自適應遠光燈已成為中端車型的「必爭之地」——通過攝像頭識別對向車輛、行人,動態遮蔽部分光源,避免眩光的同時保持照明範圍。據行業調研機構統計,2024年,標配ADB/AFS(自適應前大燈)的新車佔比達38%,預計2025年滲透率將突破45%:

星宇股份:ADB系統已配套大衆ID.系列、比亞迪漢EV等車型,支持與NOA導航輔助駕駛聯動,可根據路況自動調節照明角度與範圍(如高速場景拓寬照明寬度、彎道場景提前照亮彎道內側)。

光峯科技:與法雷奧合作推出ALL-in-ONE激光大燈,集成ADB功能,光源亮度達常規車規級LED的10倍,系統輸出光通量提升2倍以上,能耗與體積較傳統激光大燈顯著優化,適配高端新能源車型需求。

此外,激光大燈、OLED尾燈等技術也在加速滲透——光峯科技的ALPD激光技術可實現10mm×10mm的小尺寸通光口徑,適配車企對車燈輕量化、集成化的需求;京東方華燦光電於2025年3月實現Micro LED車燈模組量產,其推出的ADB矩陣式像素大燈單個發光單元集成超40000顆芯片,可實現萬級像素動態控制,進一步推動高像素照明普及。

四、競爭格局:本土龍頭崛起,外資退守高端

中國LED車燈行業已告別「外資壟斷」時代,形成「本土雙龍頭主導、外資堅守高端、細分企業差異化競爭」的格局。

1.本土雙龍頭:華域視覺、星宇股份領跑

2024年,華域視覺、星宇股份合計佔據超40%市場份額,超越日本小糸、德國海拉成為行業前二。華域視覺依託上汽集團資源,配套大衆、通用等合資品牌,同時切入特斯拉、蔚來供應鏈;星宇股份通過深度綁定新能源車企,海外收入佔比顯著提升。

2.外資企業:技術優勢收縮,聚焦豪華品牌

日本小糸、法國法雷奧等傳統巨頭仍憑藉激光大燈、DLP投影燈等技術佔據30%以上高端市場,但受國產企業衝擊,份額較2023年下降5個百分點。小糸中國區營收下滑,關閉福州工廠,收縮中低端業務。

3.細分企業:差異化突圍

南寧燎旺主攻商用車車燈市場,佔據國內重卡LED車燈市場領先地位;鴻利智匯聚焦新能源汽車專用照明,成為特斯拉二級供應商;佛山照明通過收購德國企業,獲取大衆供應鏈資格。

不過,國產企業仍面臨專利壁壘挑戰——日歐企業擁有80%以上的核心專利。星宇、華域等企業已加大研發投入,2025年研發費用率預計提升至6%,重點佈局Micro LED、ADB的專利突破。

五、未來展望:三重升級構建全球競爭優勢

站在2025年的節點,中國LED車燈行業正迎來「技術、功能、產業鏈」三重升級。

1.技術升級:從「跟跑」到「領跑」

業內分析認為,2026年國產Micro LED像素密度將突破10萬像素,成本較2025年再降25%;激光大燈照射距離將大幅提升,與智能駕駛深度協同。

2.功能升級:從「照明工具」到「智能交互載體」

車燈將進一步集成環境感知、生物識別功能——通過光傳感器檢測路面狀況,調整照明模式;車內氛圍燈可聯動駕駛員心率監測,實現「情緒化光效調節」。ADS自動駕駛標識燈將成為新場景,通過光信號向其他車輛、行人傳遞自動駕駛狀態。

3.產業鏈升級:全球化佈局與國產替代深化

本土企業正加速海外佈局——星宇股份在墨西哥建設工廠,貼近北美車企供應鏈;華域視覺在匈牙利設立研發中心,服務歐洲市場。同時,上游芯片的國產替代持續推進,12英寸硅基Micro LED芯片量產在即,有望將進口依賴度降低。

業內分析預測,2025年下半年車市將迎來複蘇,2026年更多先進技術車型落地,帶動車用LED市場持續增長。對於國產企業而言,抓住新能源汽車出海紅利、突破核心專利壁壘、構建「技術加成本加服務」的綜合優勢,將是在全球車燈市場中分得更大蛋糕的關鍵。

(注:本微信中部分圖片來源於網絡,版權歸原作者所有。如有任何涉及版權方面的問題,請及時後台留言與我們聯繫,我們將妥善處理。)