出品 | 子彈財經 邢莉

近日,背靠「零售之王」招商銀行的「銀行系」壽險公司——招商信諾人壽保險有限公司(以下簡稱:招商信諾人壽)迎來高層重大人事變動。

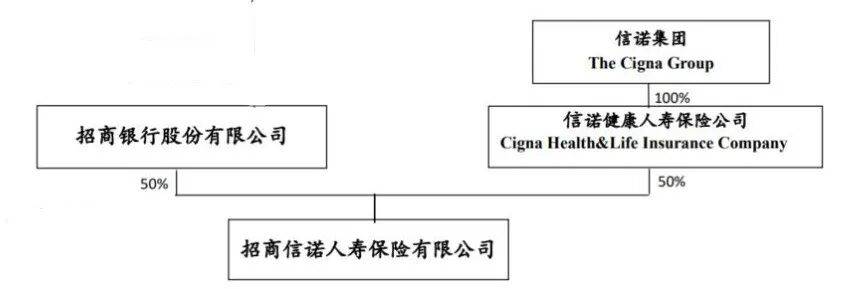

作為招商銀行旗下的壽險公司,招商信諾人壽成立於2003年,總部位於深圳,是招商銀行與美國信諾保險集團共同出資創立的壽險公司,兼具銀行的渠道優勢與國際保險集團的專業背景。

最新償付能力報告顯示,2025年上半年招商信諾人壽總資產達2348.16億元,按年增長18.98%。

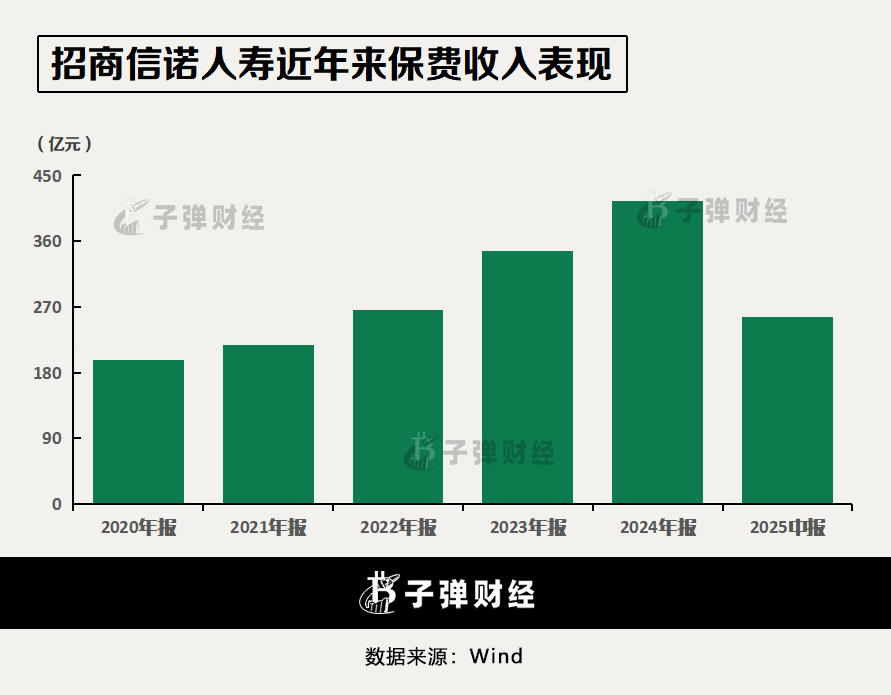

但今年上半年,該公司保險業務收入整體為256.5億元,較去年同期減少了10.32億元,按年下滑3.87%,是國內10家「銀行系」險企中上半年唯一一家保險業務收入縮水的公司。

在此背景下,出身招商銀行內部的女將王穎即將出任招商信諾人壽新任董事長,她將如何帶領這家老牌壽險公司重返保費增長軌道,成為業界關注的焦點。

1、女將王穎擬任「新掌門」

空懸一月餘,招商信諾人壽迎來新一任董事長。

9月17日,招商信諾人壽在官網披露了2025年第三次臨時股東會決議,審議了《關於王穎女士接替王小青先生擔任招商信諾董事長及董事會相關專業委員會委員的議案》,該議案由代表公司100%表決權比例的股東一致通過。

(圖 / 招商信諾人壽官網)

按照流程,待監管覈准其任職資格之後,王穎將正式執掌招商信諾人壽。

此次人事變動的起因,源於今年8月招商銀行副行長王小青的職務調整。

「子彈財經」注意到,8月4日,招商銀行發布公告稱,王小青因工作原因,向公司董事會提請辭去副行長職務。

隨着王小青核心職務的卸任,其原來在招商銀行任職而兼任的招行系旗下基金、保險、保險資管的董事長職務也同步調整。目前,王小青已在招商局金融控股有限公司出任總經理一職。

官網顯示,王穎是招商銀行目前唯一的女性副行長,也是金融圈的一員「老將」。

王穎擁有南京大學政治經濟學碩士學位,自1997年加入招商銀行以來,深耕28年。歷任招商銀行北京分行行長助理、副行長,天津分行行長,深圳分行行長,總行行長助理等職。

自2023年11月起,王穎任招商銀行副行長,分管零售業務等重要板塊。

如今,王穎即將接任招商信諾人壽董事長。從過往招商銀行高管兼任招商信諾董事長的慣例來看,王穎或將繼續以招行副行長身份兼任,這將有助於進一步強化招商信諾人壽與招商銀行之間的協同效應。

截至目前,招商信諾人壽核心管理層為:總經理常穎,副總經理劉雋;三位總經理助理分別為劉雯菁、張鵬、顧育匡,黃洋任董事會祕書,劉迎、陳瑞及付玉豔分別負責審計、合規及精算管理。

2、近年盈利承壓,保險責任準備金逐年攀升

回溯招商信諾人壽的發展歷程,其股東背景始終是其核心優勢之一。

官網顯示,招商信諾人壽成立於2003年,是經原中國保監會批准在深圳市成立的一家中外合資人壽保險公司。

最初由美國信諾保險集團旗下美國信諾北美人壽保險公司(以下簡稱:信諾北美),與招商局金融集團有限公司下屬子公司深圳市鼎尊投資諮詢有限公司(以下簡稱:深圳鼎尊)合資成立,兩家各持股50%。

成立之後,招商信諾人壽股東幾經變動。

2013年,深圳鼎尊將其持有的合50%股權轉讓給招商銀行。2021年,信諾北美將其所持有50%股權轉讓給同為美國信諾保險集團旗下的信諾健康人壽保險公司。

變更後,招商銀行與信諾健康人壽各持有該公司50%股權。

(圖 / 聯合資信評級報告)

招商銀行是一家股份制商業銀行,被業內稱之為「零售之王」。而美國信諾保險集團則是美國前五大保險公司,為全球範圍內超30個國家和地區提供保險業務服務,具有很強的全球醫療資源渠道網絡。

背靠兩家實力雄厚的股東,招商信諾人壽今年上半年保費收入卻出現了下滑的跡象。

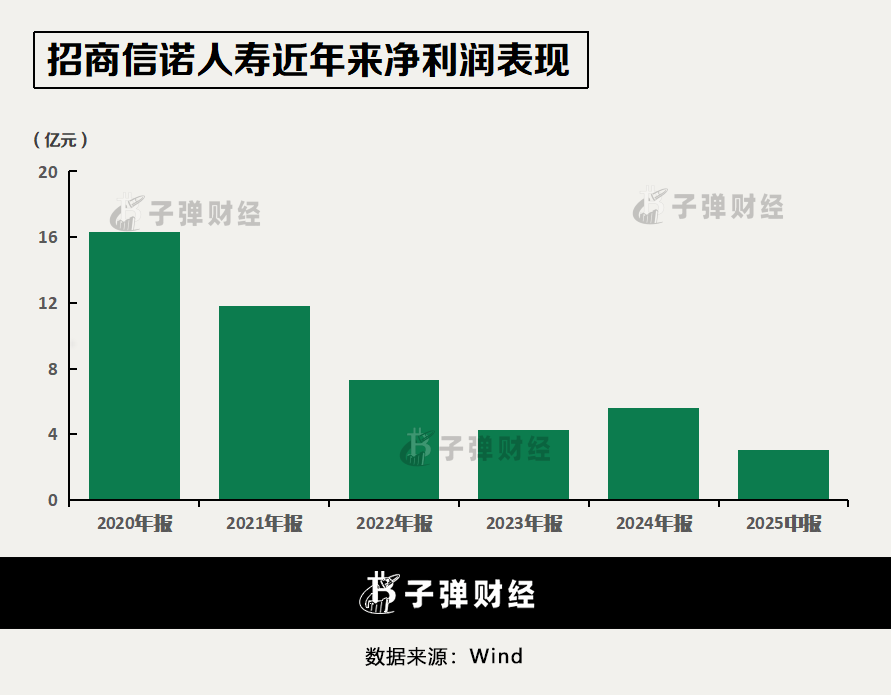

招商信諾人壽二季度償付能力報告顯示,2025年上半年,公司淨利潤為2.86億元,較上年同期2.16億元增長32.41%。

但這一增長主要得益於成本控制和投資端的改善,而非保費規模的擴張。今年上半年,招商信諾人壽保險業務收入為256.5億元,較去年同期減少了10.32億元,按年降幅為3.87%。

「子彈財經」就其保費下滑的具體原因致函招商信諾人壽方面,但截至發稿前未獲回覆。

拉長時間線來看,招商信諾人壽近年業績呈現出「保費高增、利潤承壓」的困境。

從保費數據來看,自2022年開始公司保費收入連續三年大幅攀升,2022年至2024年,其保險業務收入分別達265.19億元、346.46億元及414.83億元,按年增速為21.7%、31.2%及19.9%,增長勢頭強勁。

但淨利潤表現卻遠不及保費收入。

2020年招商信諾人壽淨利潤達16.3億元,為近年來最高點,此後卻急轉直下,2021年至2023年,其淨利潤分別為11.82億元、7.33億元及4.25億元。

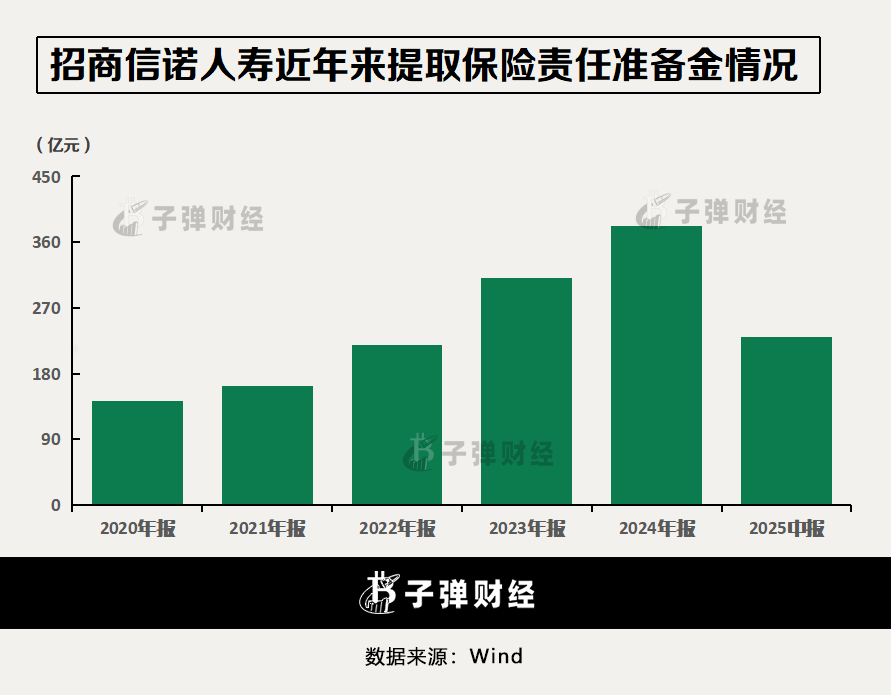

究其原因,招商信諾人壽營業支出中保險責任準備金一項的快速增長,擠壓了利潤空間。

保險責任準備金,是指保險公司為了承擔未到期責任和處理未決賠款而從保險費收入中提存的一種資金準備。這是保險公司負債的一種,準備金計提越多當期利潤被擠壓越嚴重。

2022年至2024年,招商信諾人壽分別提取保險責任準備金219.57億元、311.29億元及381.58億元,呈逐年上升趨勢。

「子彈財經」注意到,2023年招商信諾人壽營業利潤虧損5.26億元。當年,招商信諾人壽保險責任準備金311.29億元,較上年增加91.72億元,按年增長41.77%。但受退稅政策影響當年實現淨利潤4.25億元。

2024年,招商信諾人壽盈利回暖。當年實現營業利潤4.97億元,淨利潤5.59億元。不過,與2020年的高光時刻的淨利潤表現相比仍相差10.71億元。

3、銀保渠道一把「雙刃劍「,新三年圍繞大健康轉型

「子彈財經」注意到,2024年招商信諾人壽的營業支出中,保險責任準備金381.58億元,較上年增速明顯下滑。但退保金為16.97億元、賠付支出為40.86億元,均為近五年來最高點。

退保金、賠付支出大漲背後,作為「銀行系」險企的招商信諾人壽對銀保渠道依賴度頗高。

聯合資信在今年7月出具的評級報告中顯示,2022年-2024年,招商信諾人壽銀保業務佔比分別為77.30%、82.78%及83.84%,呈逐年上升趨勢。

2024年,保費收入居前5的保險產品中,招商信諾招盈九號年金保險(派息型)、招商信諾和瑞五號終身壽險(派息型)、招商信諾和瑞六號終身壽險、招商信諾招盈八號年金保險(派息型)4款產品均為銀行渠道銷售,僅有招商信諾和瑞一號終身壽險除了銀保,還通過直銷、代銷等渠道銷售。

除銀保渠道外,招商信諾人壽的其他渠道佔比相對有限。

公司的其他兼業代理渠道主要為與銀行信用卡中心合作的間接電銷業務。不過,受監管政策收緊及渠道端信用卡業務發展戰略調整影響,2024年公司陸續暫停了和信用卡中心合作的電銷模式,其他兼業代理渠道保費收入規模及佔比均明顯下降。

數據顯示,2025年第一季度,招商信諾人壽銀保渠道規模保費收入139.06億元,佔比提升至88.92%,創近年來新高。

通常來說,銀保渠道的核心優勢是獲客效率高、觸達範圍廣,能借助銀行的信任背書與線下網點資源,快速實現保費規模擴張。但銀保渠道的客戶、網點、流量掌握在銀行手中,險企需支付高額手續費。

「銀保渠道銷售多偏向短期儲蓄型產品,這類產品往往是中短存續期產品,還需要承擔較大的佣金支出和高額的渠道手續費,面臨着較大的到期付給壓力。」一位保險行業資深從業人士向「子彈財經」分析稱。

聯合資信在評級報告中指出,2024年招商信諾人壽退保金有所增長,主要為派息險及兩全險退保支出;賠付支出以滿期給付和賠款支出為主,受2019年銷售的五年期業務集中到期影響明顯增長。

近年,招商信諾人壽開啓轉型之路,重心開始轉向派息險與健康險。

2025年,招商信諾人壽發布新三年戰略規劃,圍繞大健康轉型,業務目標和資源支持將全面傾向健康類業務,健康管理服務體系的打造成為重中之重。

招商信諾人壽總經理助理顧育匡在接受媒體採訪時表示,公司持續增加在健康險產品的開發投入亦有成效,不到半年就已經完成22款健康險產品開發,超過去年全年健康險產品總數。

他透露,當前公司健康險佔在售產品61%,保費佔比持續提升。

不過「子彈財經」注意到,在轉型過程中招商信諾人壽仍將面臨多重挑戰和壓力。

由於主動調整產品結構,招商信諾人壽保費收入承壓。

聯合資信評級報告顯示,2025年一季度,招商信諾人壽繼續堅持「大健康」差異化經營路徑,營銷策略側重派息險及一年期健康險。但2025年1月-3月,招商信諾人壽實現規模保費156.39億元,受非派息業務收縮調整影響規模按年有所回落,按年下降11.55%。

此外,該公司業務結構進一步向派息險集中,在行業整體向派息險業務轉型的背景下,面臨的市場競爭環境將較為激烈,需關注產品轉型戰略的有效性及可能帶來的不利影響。

整體來看,招商信諾人壽正處於業績調整與戰略轉型的關鍵時期。未來,招商信諾能否在新任董事長王穎的帶領下,從激烈的市場競爭中殺出重圍,實現業績與戰略目標的雙重突破?「子彈財經」將持續關注。