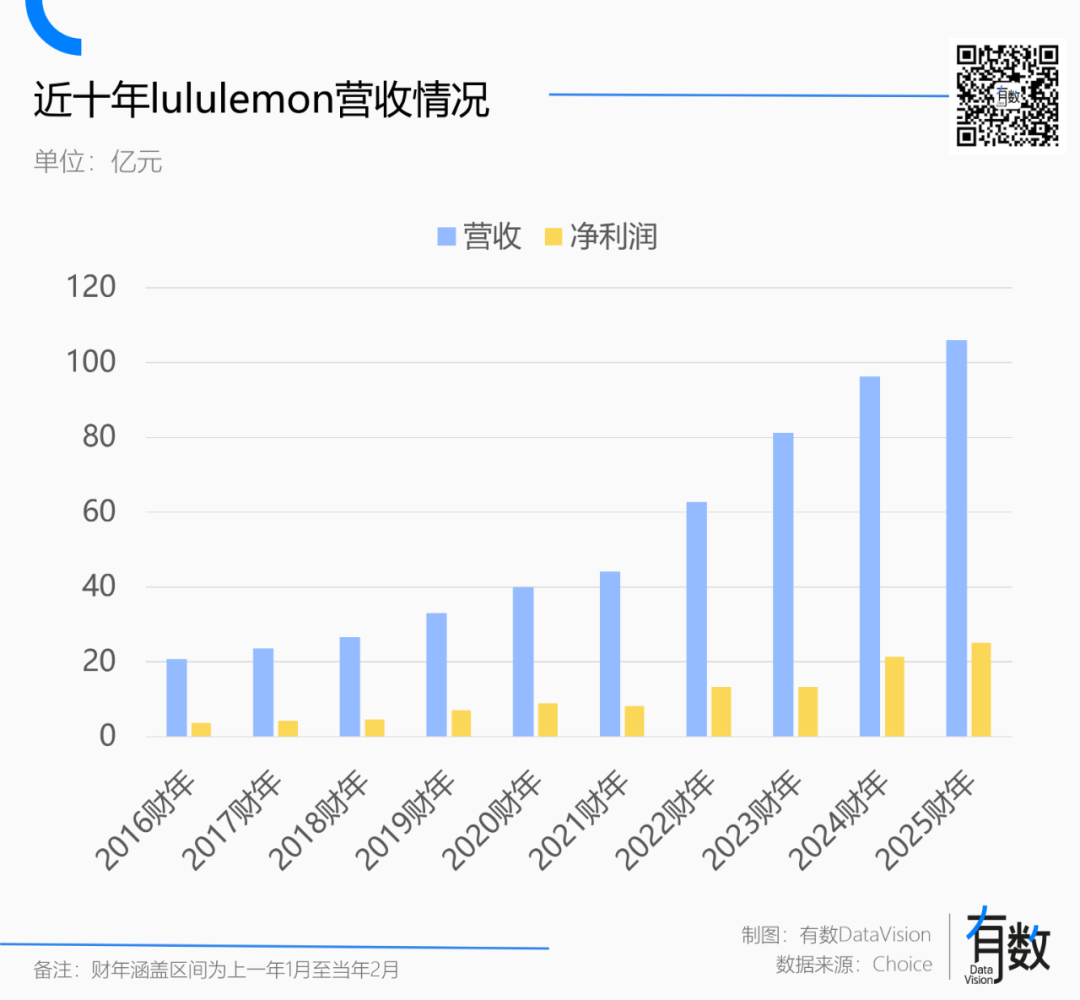

月初lululemon季報發布,主打一個撲街。

季度營收增長保持個位數水平,全年營收指引再度下調,免不了投資機構帶頭跑路。今年以來,lululemon的的市值距歷史高點已跌去60%以上。

面對四面八方的平替,以拳頭產品瑜伽褲為代表的女裝業務尚且維持增長。被寄予厚望的男裝業務增速再創新低,千言萬語匯成一句話:

男人的錢太難賺了。

沒刮的彩票

2022年北京冬奧會開幕,加拿大代表團統一身着lululemon進場。同年7月,lululemon市值歷史性的超過阿迪達斯,隨後突破400億美元。

不過,lululemon的強勁勢頭當時已經放緩,2018年進入中國市場帶來的增長紅利所剩無幾,反倒是庫存水位逐漸走高,外面站滿了Alo Yoga和Maia Active這些小號平替。

但資本市場審視一家公司,既要看它做了什麼,也要看它「還沒做」什麼。

2022年冬奧會上的加拿大代表團

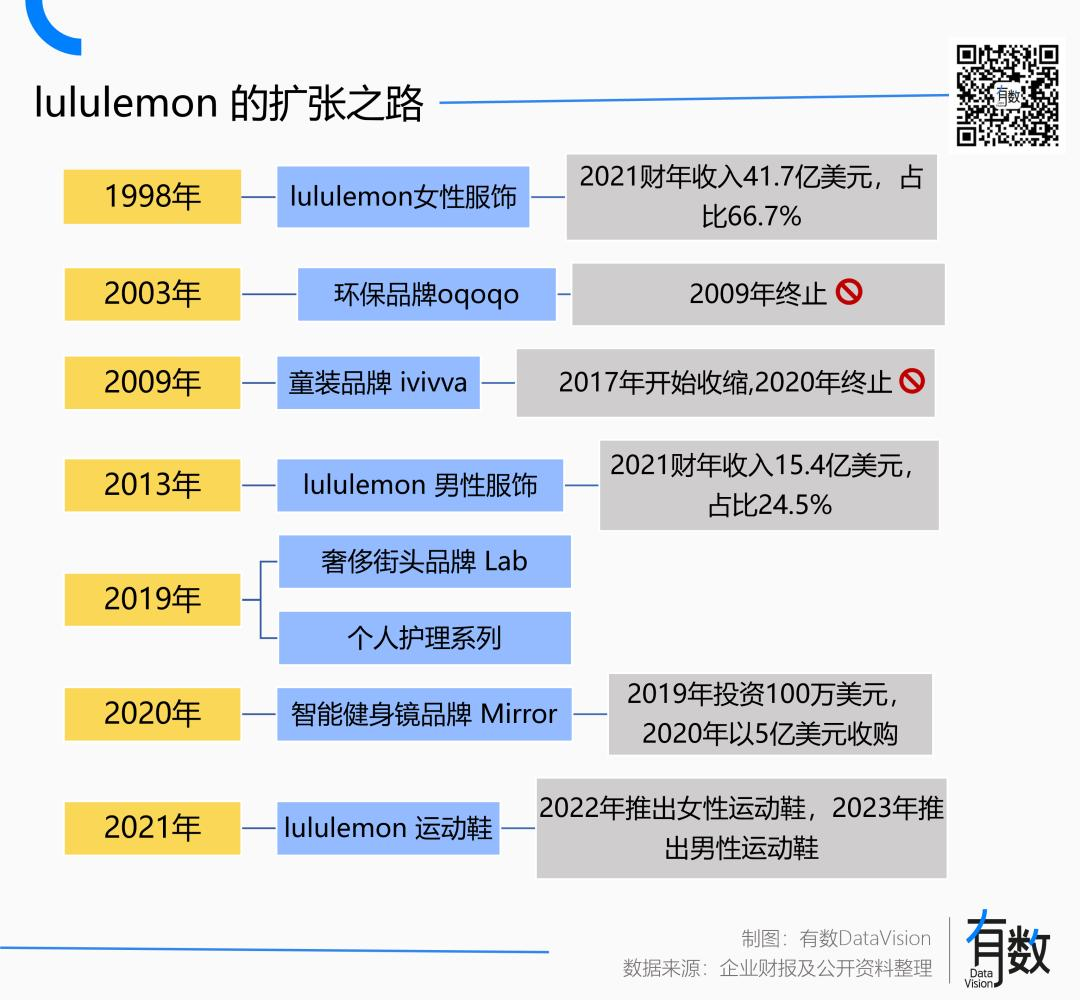

表面上看,lululemon靠瑜伽褲和女裝做到50億美元營收,業務結構高度單一;斥資5億美元收購的「智能健身鏡」Mirror,營收佔比長期只有個位數,多元化進展乏力。

但換個角度看,lululemon面前還有兩座尚未踏足的富礦:男裝和鞋類。

在運動市場,男裝競爭格局相對分散,市場空間也更大。雖然lululemon在2014年就進入男裝領域,推出ABC(Anti Ball Crushing)系列褲子,但並未提高到戰略層級。

直到2019年,lululemon的男裝營收佔比也只有23.5%。

鞋類更是一塊性感無比的大市場。運動鞋履技術研發縱深夠大,生命周期更長。鞋類業務一度佔據耐克營收的66.8%、阿迪達斯的55%,是頂級運動品牌的標配。

當時,lululemon在鞋類市場的探索約等於沒有。

但沒刮的彩票纔有中獎的希望,投資者不怕業績差,只怕沒空間。資本市場看待lululemon,就像班主任看待班裏聰明的偏科生:只要補上短板,估值還能更高。

一邊是lululemon這匹運動市場二十年來最大的黑馬,一邊是兩塊充滿想象力的增長空間,投資機構的看法是「人再笨還能學不會微積分嗎」,提前計入了估值。

如何從單科狀元變成六邊形戰士,是每個運動品牌都想邁過的一道坎;跨品類和多品牌的多元化經營,也是資本市場為其估值的關鍵因素。

多元化意味着更強的抗風險能力和更多的增長空間。舉一個不恰當的例子,假設A品牌有一個業務,年營收100億,B品牌有3個業務,每個業務年營收100億,兩者的估值差距不是三倍,很可能是十倍。

安踏的成功之處在於,收購來的FILA和安踏主品牌一高一低,卡住了涇渭分明的市場,解決了對高端市場的迫切渴望。2018年,安踏再度將亞瑪芬收入囊中,和其他品牌拉開了結構性的差距。

2018年7月,lululemon從絲芙蘭請來了美洲區總裁Calvin McDonald出任CEO,劍指業務多元化。

在絲芙蘭任職期間,Calvin McDonald主導了絲芙蘭電商和手機App項目,推出了會員體系,他本人也是個鐵人三項和馬拉松愛好者。

Calvin McDonald參加NRF Big Show,從頭到腳lululemon

帶着資本市場的期望,lululemon將多元化經營提升到了戰略層級,大刀闊斧殺向男裝和鞋類市場,並在這個過程中不慎暴露了自己的真實水平。

怪不得男人

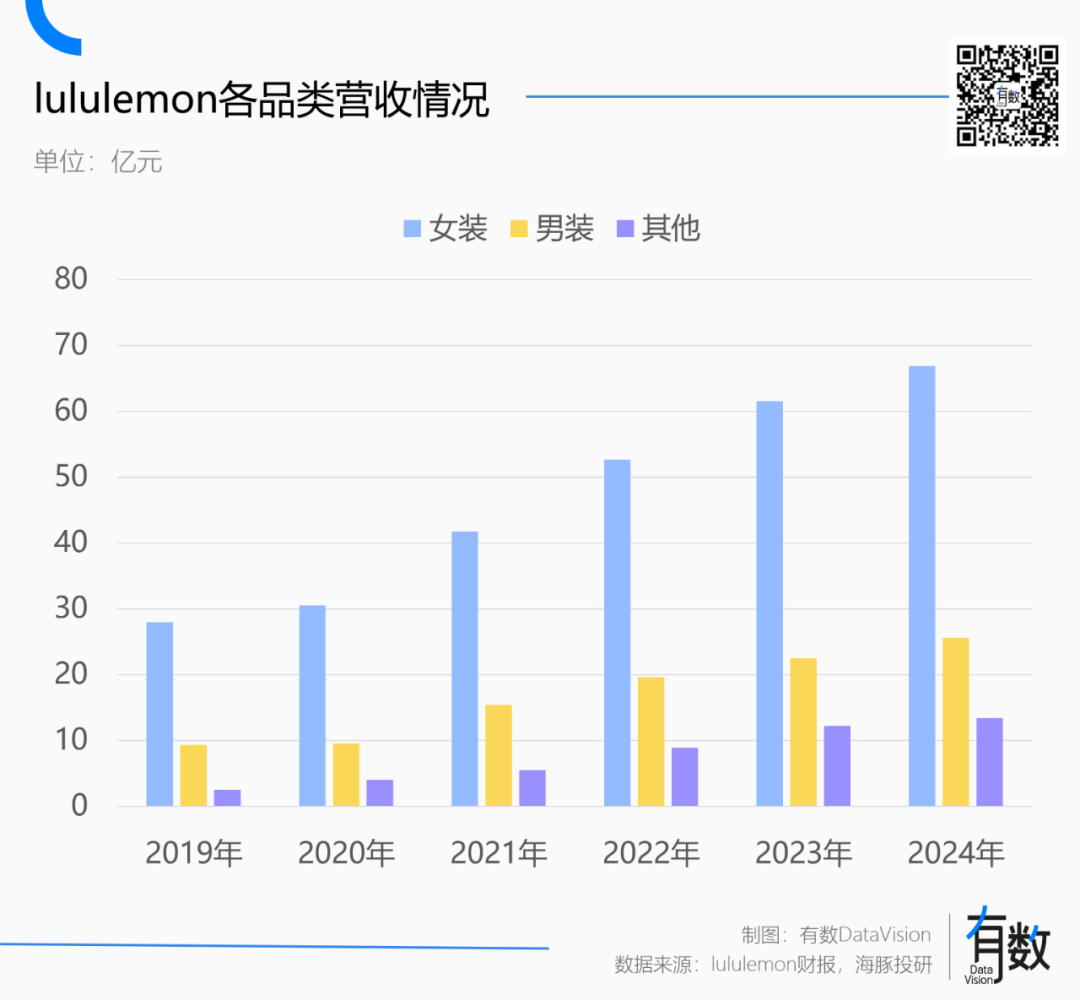

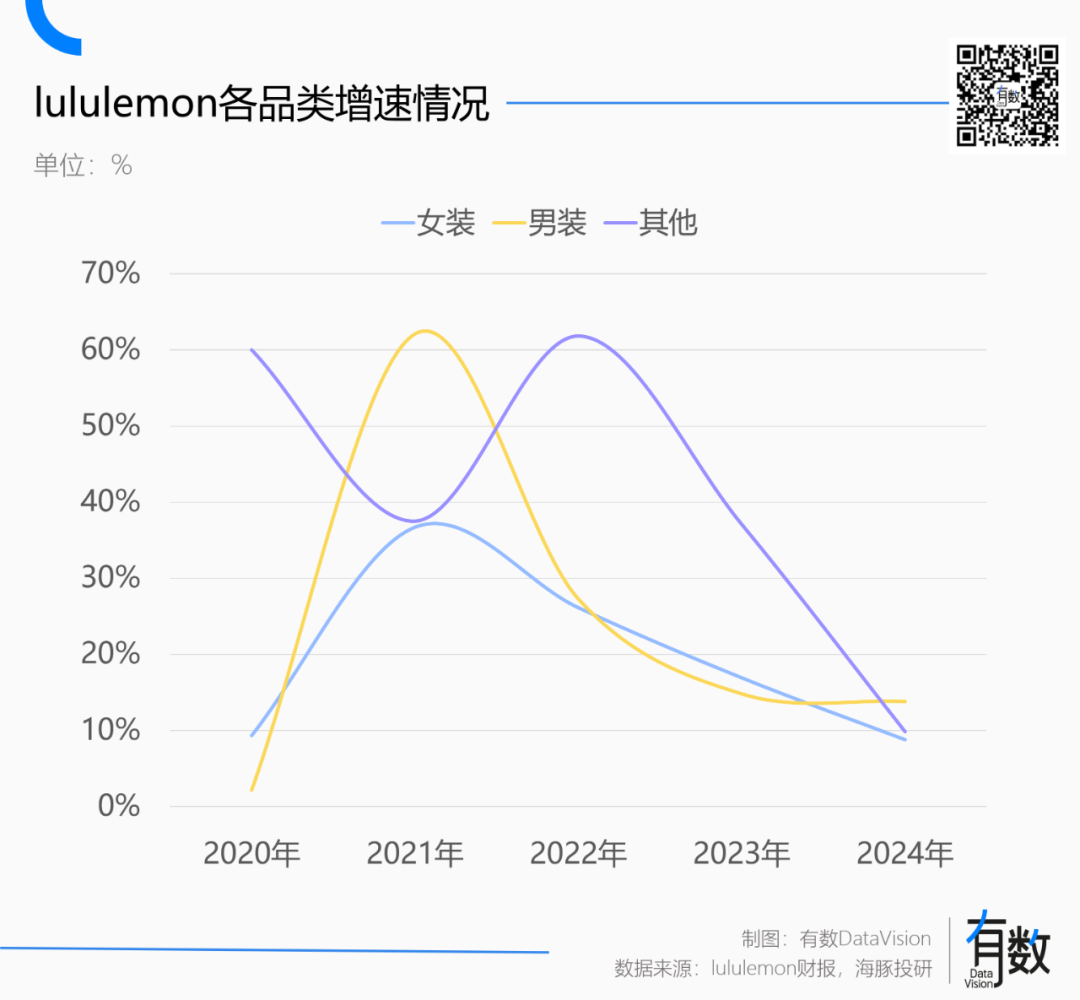

2018-2020財年,lululemon的女裝增速從24.3%下滑到9.3%,雖然疫情期間短暫回升,但很快回落到2024財年的9%。截至2025財年第一季度,lululemon女裝業務增速僅為7%。

正所謂改革要趁着高增長完成,lululemon的多元化擴張頗具前瞻性。

2019年上任之初,McDonald就提出了一個「2023年男裝銷售額翻倍」的目標,結果在2021年就提前實現,2023年第四季度,lululemon的男裝以15%的增速,首次超越了女裝。

2022年,lululemon公布五年增長計劃的增強版本(Power of three*2),提出了更加激進的計劃:2026年男裝收入翻倍。

為了這一宏偉計劃,lululemon在2024年引入了新任首席產品官Jonathan Cheung。此人之前是levis設計副總裁、阿瑪尼Jeans全球研究主管,是男裝市場打過硬仗的老江湖。

考慮到男裝的基數小,銷售額的增長屬於情理之中。真正衡量男裝業務成效的,其實是營收佔比和增速。

2019年到2024年,lululemon收入結構中男裝佔比從23.5%上漲到25.2%,幾乎可以忽略不計。

男裝的增速也不盡人意。結合「2026年男裝收入翻倍」的目標,隱含的年複合增速要達到15%以上,考慮到男裝業務增速連創新低,目前處境不容樂觀。

在產品上,lululemon放棄了女裝品類基於運動場景擴展消費羣體的打法,反而定位運動休閒。最受歡迎的ABC男褲主打舒適,任何場合都能穿。

lululemon的ABC男褲

男性的運動場景相對分散,每一個細分場景都有成熟的競爭對手。而在大衆運動領域,又要面對耐克這種老牌列強。因此定位運動休閒,在時尚和運動之間開闢一片中間地帶,可能是個務實的選擇。

但這種策略帶來了一個巨大的問題:lululemon銷售策略的失效。

lululemon早期快速崛起的因素之一,是依託瑜伽這一明確的場景,建立了一個由瑜伽教練和健身達人組成KOL網絡,用效率非常高的投入收穫寶貴的核心用戶。創始人Chip Wilson將其總結為:

先創建一個「部落」,再由他們營造一種社會風尚,鼓勵其他人效仿。

在美國,lululemon的門店坪效超過一衆運動品牌,僅次於蘋果和蒂芙尼。

為了賣男裝,lululemon也開闢了男性瑜伽、CrossFit、拳擊等營銷場景,但效果非常差。這種情況下,lululemon只能迴歸傳統,老老實實請頂級運動員代言。

今年2月,lululemon與F1車手漢密爾頓簽約,引發市場轟動。在這之前,lululemon還陸續拿下了高爾夫運動員李旻宇、網球運動員Frances Tiafoe、NBA球員克拉克森。破圈意圖明顯。

漢密爾頓身着lululemon小背心

簽約體壇明星不一定有用,但一定花錢。2021到2023年, lululemon的廣告費用從3億美元上漲到4.3億美元。但直到2023年底,lululemon在美國男性中的品牌認知度只有13%,其他地方是個位數。

被寄予厚望的鞋類業務垮的更快。2022年,lululemon推出首款女性跑鞋,一年後又推出男性運動鞋Cityverse,無一例外生得轟轟烈烈,涼得悄無聲息。

與此同時,lululemon旗下童裝品牌Ivivva徹底停止運營;2023年,被寄予厚望的智能健身鏡Mirror也逐步停產,被徹底放棄。

今年的零售業盛會NRF Big Show上,OKR執行不力的CEO McDonald從頭到腳lululemon,試圖以身力證[3]:「我們要向男人展示,lululemon是一個兩性的選擇。」

遺憾的是,按照lululemon官方披露的數據,品牌的男性消費者中,有60%的人是因為女性伴侶的安利[4]。

錯失良機

面對公司多元化進展不利,創始人Chip Wilson既痛心疾首,又幸災樂禍,接受採訪時人狠嘴快[7]:

「他們正試圖像Gap那樣,滿足所有人的一切需求。但品牌的定義在於,你必須明確表示,你不希望某些特定的客戶進入你的品牌。」

面對創始人的批評,現任CEO Calvin McDonald的態度是「別逼逼」,表示Chip Wilson已經十年沒參與公司經營決策,而公司營收從8000萬增長到了近百億美元。

Chip Wilson在2014年被趕出董事會,並在此後十年間致力於抨擊和嘲諷lululemon管理層,lululemon則在抨擊和嘲諷中茁壯成長。

2014年,Chip Wilson在溫哥華參加公司年度股東大會

在多元化這件事上,Chip Wilson其實並沒有說錯:lululemon的成功並不是因為「女裝」,而是「瑜伽」。

產品研發過程中,Chip Wilson發現內側褲線容易擦傷皮膚。平縫技術出現後,他將瑜伽褲接縫做在外側,避免運動帶來的皮膚損傷,這是技術上的創新。

同時,lululemon基於瑜伽褲的功能性剝離出抽象的價值主張,讓受衆迅速擴散。如果每個瑜伽褲消費者都練瑜伽,lululemon做不到這麼大。

就像李維斯將功能性(挖礦)的牛仔褲做成時裝一樣,lululemon的成功之處是定義了一個新的品類,只是其主流受衆恰好是女性。2016年,金融時報就寫過,「瑜伽褲已經成為新的牛仔褲」。

lululemon之後,諸如昂跑、HOKA等後起之秀,大多都是基於具體的功能性場景,從耐克、安踏等大衆品牌的市場中,「細分」出一塊空間。

但在男裝和鞋類業務的開拓上,lululemon沒有沿用瑜伽褲的思路,反而先劃定了消費羣體。同時,用母品牌擴張品類,很容易造成品牌形象定位的模糊,影響原本的核心消費者。

因此,大部分品牌都會通過收購,快速切入細分市場。2002年到2008年間,耐克先後收購Hurley、匡威和茵寶,進入極限運動和休閒鞋履領域。

但收購的機會不是說有就有,一方面,你想買也得別人願意賣;另一方面,以當時lululemon的體量,更像是被收購的那個。

lululemon一度有機會收購Under Armour,但Chip Wilson和對方會面後,表示Under Armour「爹味太重」,放棄了收購。

2010年前後,Chip Wilson發現始祖鳥開始流行,多次向董事會提出收購始祖鳥母公司亞瑪芬,但被董事會以「資金體量有限」為由拒絕。

2011年,Chip Wilson又提議入股面料供應商儒鴻,以此把控關鍵的面料供應。但信奉輕資產經營的董事會一聽「工廠」頭都大了,再次駁回了Chip Wilson的提議。

這個過程中,雙方漸生嫌隙,為了不讓Chip Wilson指手畫腳,董事會在2014年成立特別委員會,把他排除在外。隨後,Chip Wilson辭去了所有職務。

有趣的是,2019年,虧損的亞瑪芬被安踏以43%的溢價收購——Chip Wilson通過自己的投資公司Anamered Investments加入了併購財團,財團裏還有方源資本和騰訊。

事實證明安踏撿了大漏,亞瑪芬目前的市值超過200億美元。

多年之後接受採訪,Chip Wilson仍然耿耿於懷[6]:「我覺得自己對未來發展方向很有洞察力,他們卻看不出來這有什麼價值。」

缺少獨佔面料供應對lululemon的打擊更大。時至今日,儒鴻還在在為耐克、阿迪達斯、GAP等品牌供貨。lululemon自己也不得不承認:我們的產品在面料和生產工藝上通常沒有專利,競品可以效仿。

競品想採用lululemon同款面料幾乎沒有難度,反倒是因為缺少技術佈局,lululemon很難進入以跑鞋為代表的高性能運動市場。

2023年lululemon的鞋類產品剛上市,耐克就第一時間提起訴訟,稱lululemon侵犯了至少三項與自家Flyknit技術相關的專利。

今年3月,就在CEO Calvin McDonald聲嘶力竭呼喚男性消費者時,法院的判決適時下發:

lululemon確屬侵權,需向耐克支付35.5萬美元賠償款。

作者:趙瑜

編輯:李墨天

責任編輯:趙瑜

參考資料

[1] How Lululemon’s CEO Plans to Double the Business Despite Mounting Competition,retailtouchpoints

[2] 逆流而上的lululemon怎麼就成了零售業的黑馬,英赫時尚商業評論

[3] Lululemon Aims To Double Sales Again, Targeting Men And Global Growth,Forbes

[4] LULULEMON:男人靠不住,海外撐不起,海豚投研

[5] lululemon方法:創始人親述,Chip Wilson

[6] Chip Wilson:The Seamless, Inside Story of Lululemon, Guy Kawasaki

[7] 獨家 | lululemon創始人奇普·威爾遜:依然對肥胖不寬容,福布斯