來源:一德期貨

作者:鄭郵飛/F0284348、Z0010566/

內需平淡,外需承壓

內需:紡服零售消費持續弱於社會整體消費水平,表現一般;

外需:下半年「搶出口」效應減弱,疊加歐美經濟不確定性,四季度外需前景不明朗。

原料端分化

PX:處於景氣周期,但四季度邊際轉向寬鬆。檢修結束供應回升,PTA虧損和調油淡季使需求回落。

PTA:存量產能過剩,加工費低位,行業虧損。裝置檢修「自我平衡」,四季度累庫壓力邊際緩解。

MEG:現實基本面尚可,但預期偏弱。四季度新產能投放,國內供應維持高位,需求面臨季節性下滑,預計將進入累庫周期。

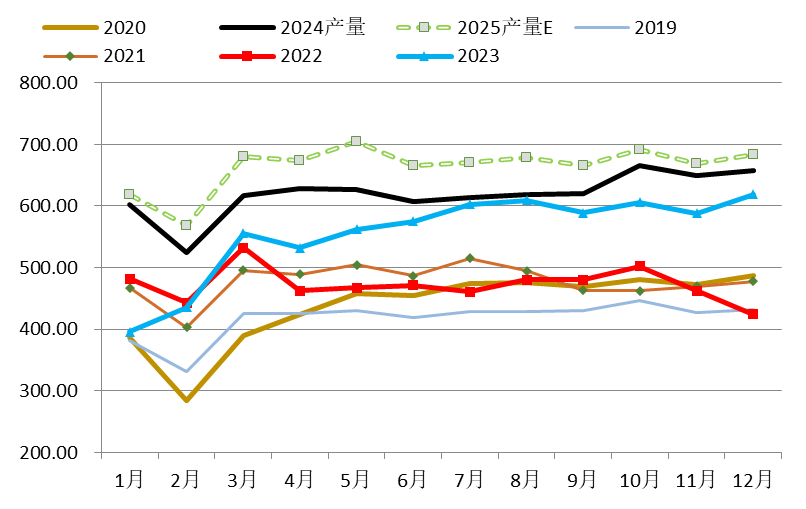

內需一般,國內紡服零售消費總體低於社會零售消費;終端織造表現一直不如聚酯環節,聚酯開工具有一定韌性,源於聚酯直接出口好於終端。下半年終端搶出口弱於上半年,「金九銀十」訂單可能按月回升,但隨後回落,外需10月後亦存在較大不確定性。聚酯產能穩步增長,今年預計增速4.6%。預計四季度聚酯開工在10月見頂後回落,總體今年聚酯開工仍有韌性,預計聚酯產量增速在7%左右。

PX整體處於景氣周期,但四季度預期供增需減,邊際轉向寬鬆。今年PX基本沒有新增產能,而下游PTA下半年仍有產能投放。靜態來看,PTA新產能投放,當前PX相對偏緊一些。但是當前短流程利潤較高,甲苯歧化利潤尚可,PX國產在二、三季度檢修後將逐步提高,進口量預計維持高位,同時低加工差導致PTA新產能推後以及存量裝置檢修意願提升,調油進入淡季,PX供需邊際轉向寬鬆。

PTA今年預期新增860萬噸產能,短期存量產能過剩明顯;PTA的寡頭程度較高,單套裝置規模大,對於平衡表邊際影響較大。上半年特別是二季度由於裝置檢修,PTA加工差尚可,三季度開始PTA加工差重心再下一台階,處於200元/噸偏下水平,幾乎全部裝置都處於虧損狀態,近期工廠檢修預期明確,加工差有所修復,但仍處於低位狀態。關注低加工差背景下預期外裝置的檢修情況。PTA四季度整體偏累庫,但由於供應收縮預期明確邊際緩解。

2024-2025年MEG產能增速較低,不過今年四季度隨着裕龍石化的投產,MEG新產能將陸續投放。不過增速較2020-2023年要低很多。進口方面預計四季度MEG進口仍在低位水平,預計月均58-60萬噸。MEG煤化工利潤高,油化工低但較去年改善明顯,疊加MEG新產能投放,儘管有部分煤化工檢修,但國內供應四季度預計維持高位。而需求方面當前是最好的時候,四季度存在邊際下滑的預期,預計四季度MEG整體累庫。

聚酯原料端整體看PX景氣度最好。PTA存量過剩,而MEG現實較好但預期太弱。

01

內需一般,外需仍存不確定性

1.1 內需表現一般

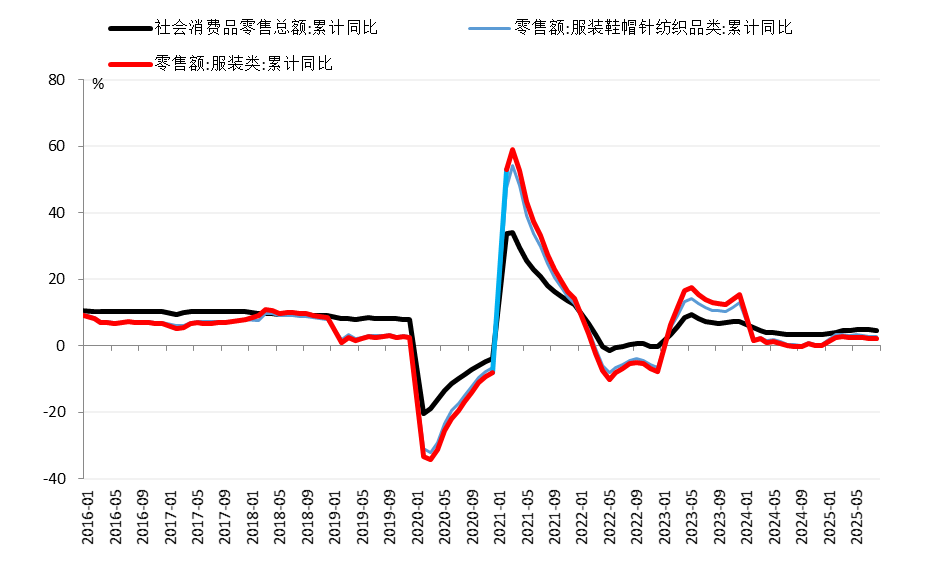

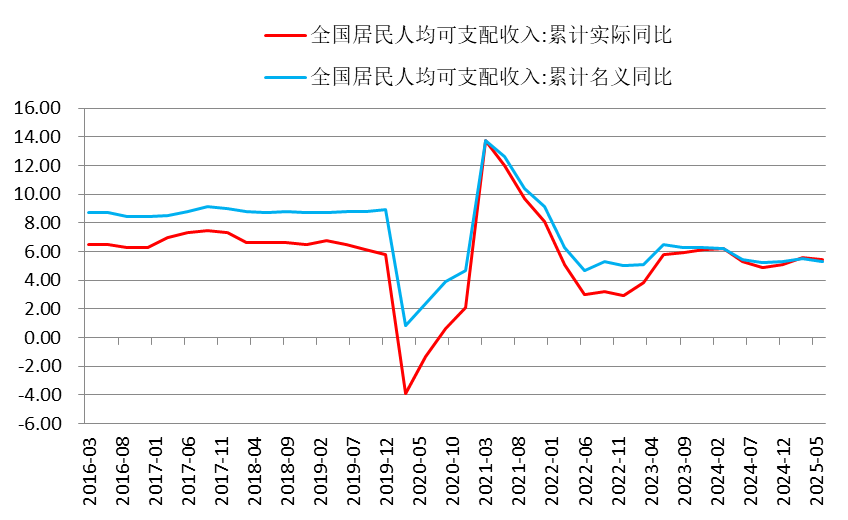

2025年1-8服裝鞋帽針紡織品類零售額累計按年增長2.9%,其中服裝類零售額累計按年2.2%,而社會零售額2025年1-8月累計增長4.6%,國內紡服零售消費總體低於社會零售消費,全國人均可支配收入2025年上半年實際按年5.4%,表現一般。

圖 1.1:社零與紡織服裝零售額

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 1.2:全國人均可支配收入累計按年

資料來源:CCF,一德能化

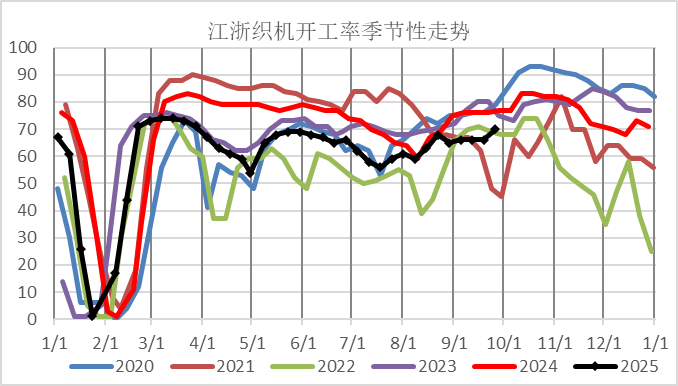

資料來源:CCF,一德能化終端開工按年大幅弱於去年:終端織造表現一直不如聚酯環節,主要原因在於一方面需求確實不太給力,一方面自身產能擴張,對應到個體體感較差。而終端聚酯開工相較於去年有較大提升,重要的是聚酯出口比較給力(紡織服裝產業外移),另一方面前期關稅以及以伊戰爭擾動導致終端前置採購,聚酯庫存壓力階段性緩解,開工得以維持。

圖 1.3:江浙織機開工率

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 1.4:聚酯開工率

資料來源:CCF,一德能化

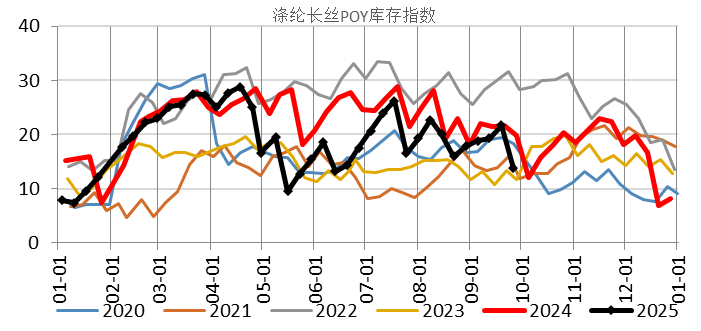

資料來源:CCF,一德能化圖 1.5:聚酯POY庫存

資料來源:CCF,一德能化

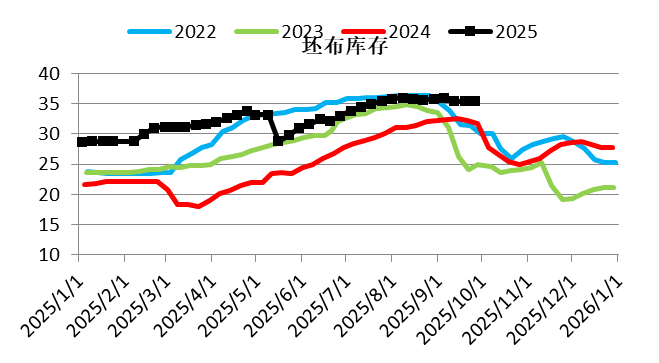

資料來源:CCF,一德能化圖 1.6:終端坯布庫存

資料來源:CCF,一德能化

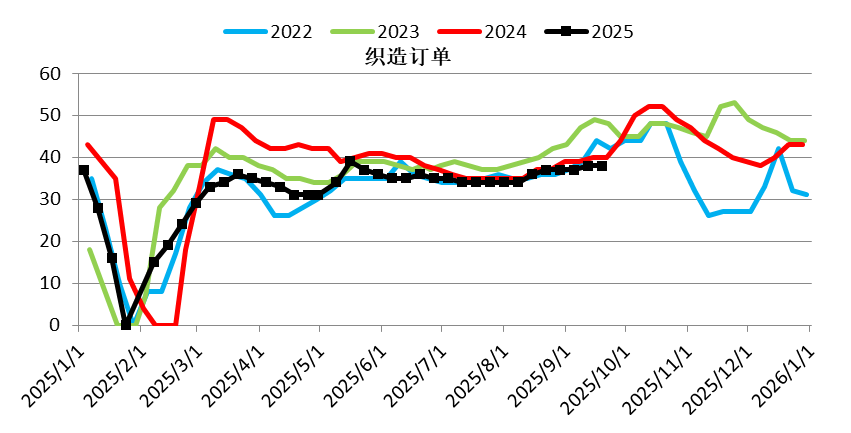

資料來源:CCF,一德能化四季度期待10月需求按月好轉,但隨後需求季節性下滑。當前處於「金九銀十」的傳統旺季,但終端接單卻不如預期,隨着氣溫的降低,期待10月訂單按月好轉,但隨後需求面臨下滑。整體看,終端訂單需求按年去年較差。

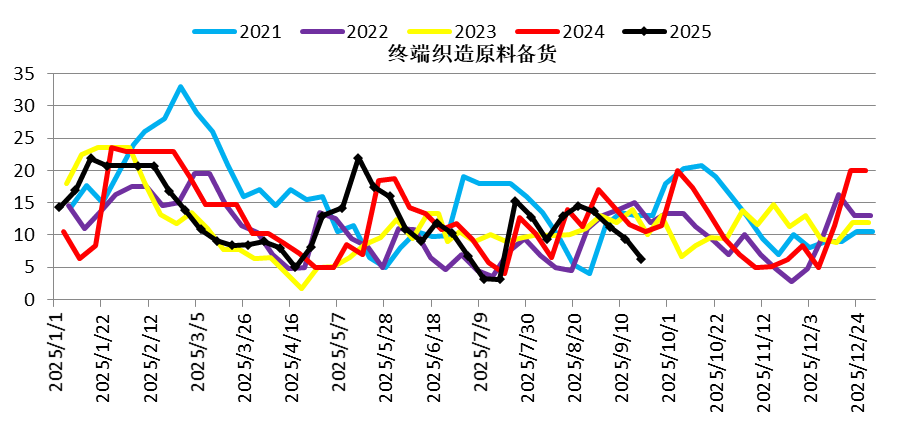

圖:織造原料備貨

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 1.7:織造訂單

資料來源:CCF,一德能化

資料來源:CCF,一德能化1.2 外需仍存不確定性

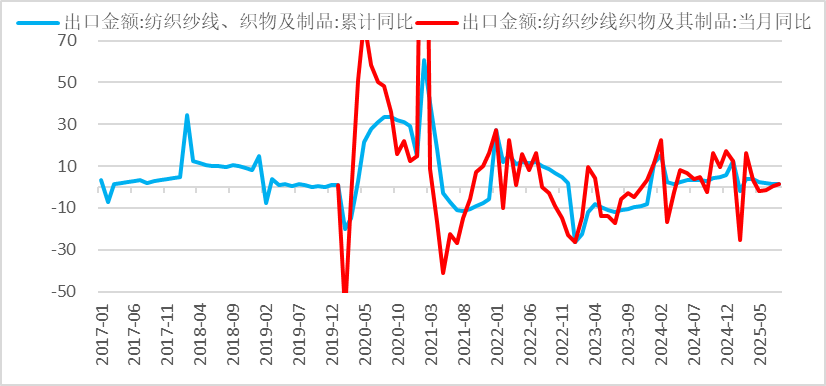

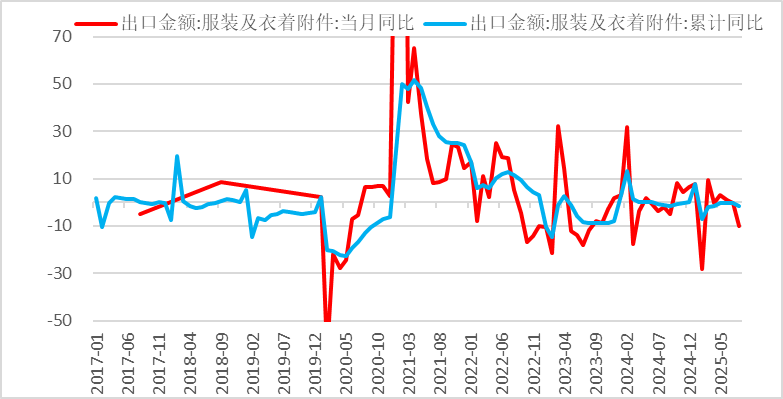

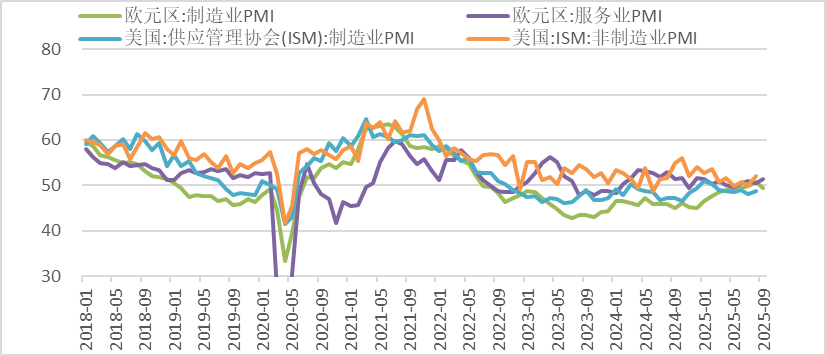

1-8月份紡織紗線、織物及製品出口累計按年1.6%,去年增長3.5%;1-8服裝及衣着附件出口累計按年-1.7%,去年-1%。但是從出口量的口徑看今年仍是增長的,說明今年出口單價下降明顯。另一方面,紡織服裝環節產業外移導致終端外需訂單下滑。上半年搶出口較為明顯,當前看相對弱化,且中美關稅再次豁免後外需的情況。歐美製造業PMI仍處於榮枯線以下,疊加關稅影響,衰退預期較強,制約商品總需求。

圖 1.8:紡織品出口按年

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 1.9:服裝出口按年

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 1.10:歐美PMI

資料來源:CCF,一德能化

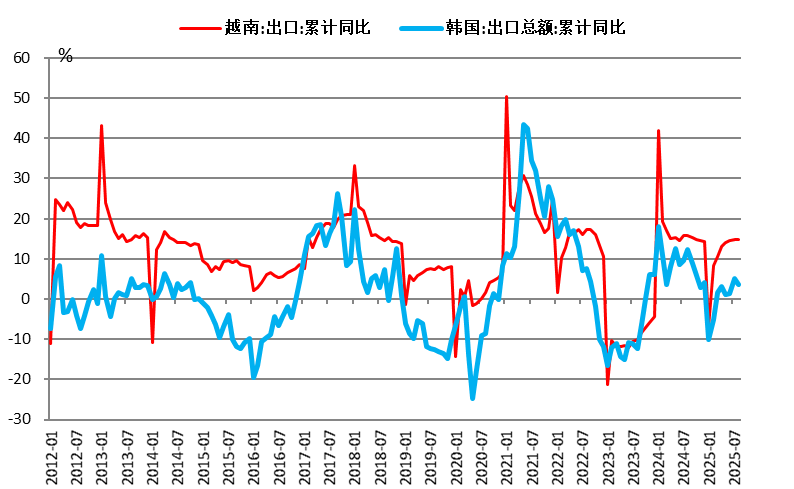

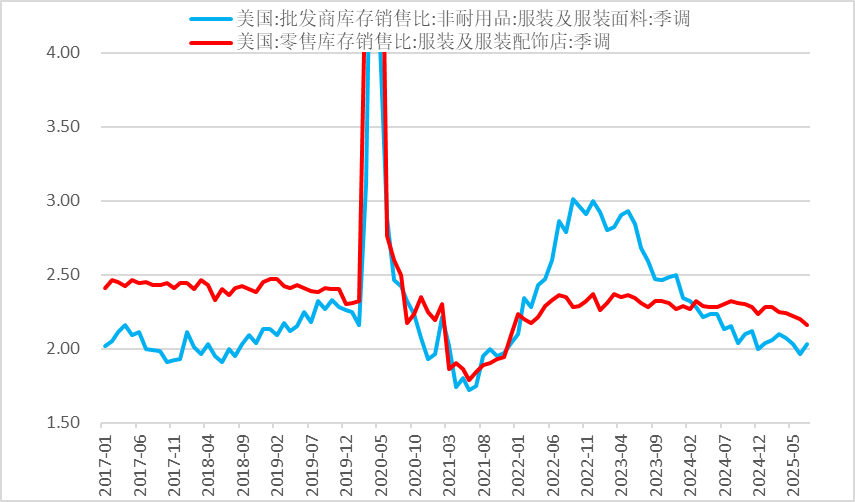

資料來源:CCF,一德能化除中國外看外需尚可:越南、韓國出口2024年按年分別為14%和4%,今年1-8月份累計按年分別為14.83%和3.58%,增速尚可。美國批發商的服裝及面料庫存銷售比低位有所持穩,是否補庫仍存不確定性(之前預期的補庫屢屢落空),在當前需求不確定以及關稅推升價格背景下,補庫希望渺茫。

圖 1.11:越南、韓國出口累計按年

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 1.12:美國服裝批發商和零售商庫存銷售比

資料來源:CCF,一德能化

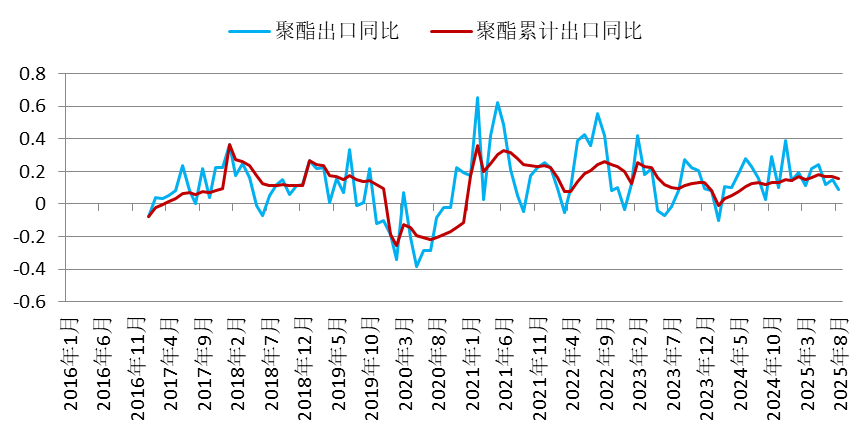

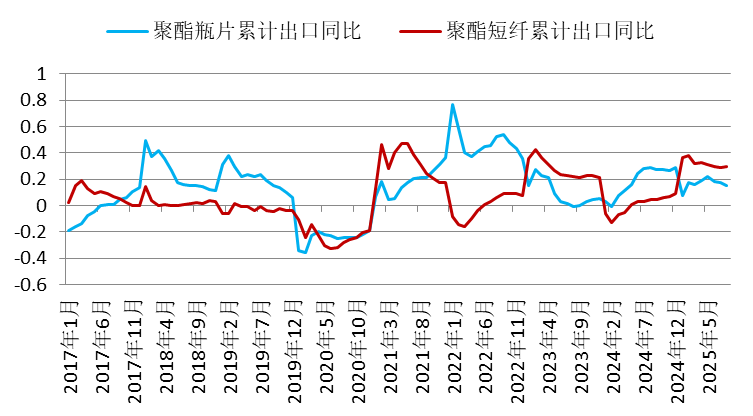

資料來源:CCF,一德能化聚酯直接出口好於終端:去年出口累計按年增長15.23%,主要由於終端織造產能外溢,東南亞等國仍需要進口半成品的聚酯原料,同時美國對越南等的關稅豁免期導致織造加大生產出口。1-8月份聚酯出口累計按年增長15.8%。其中瓶片和短纖出口比較亮眼。瓶片出口源於國內產能過剩造成的全球價格窪地。預計今年聚酯的直接外需仍將好於終端出口。

圖 1.13:聚酯直接出口

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 1.14:聚酯瓶片、短纖直接出口

資料來源:CCF,一德能化

資料來源:CCF,一德能化1.3 聚酯產能、產量將穩步增長

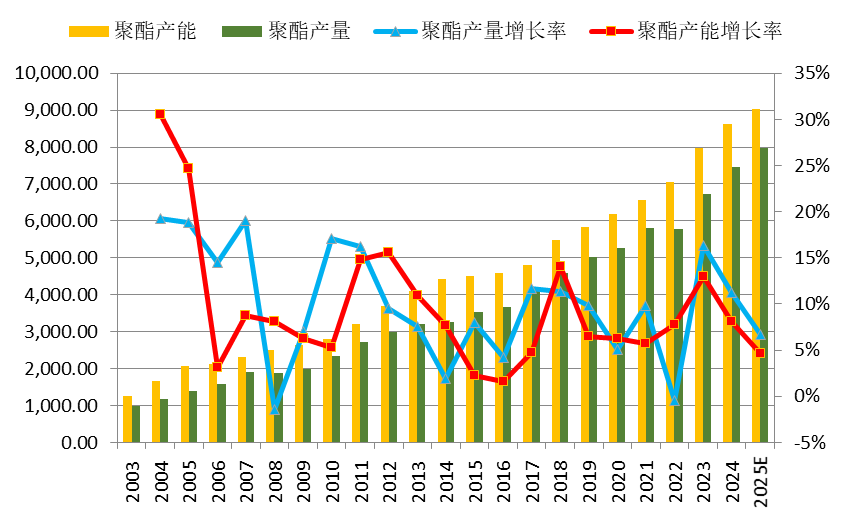

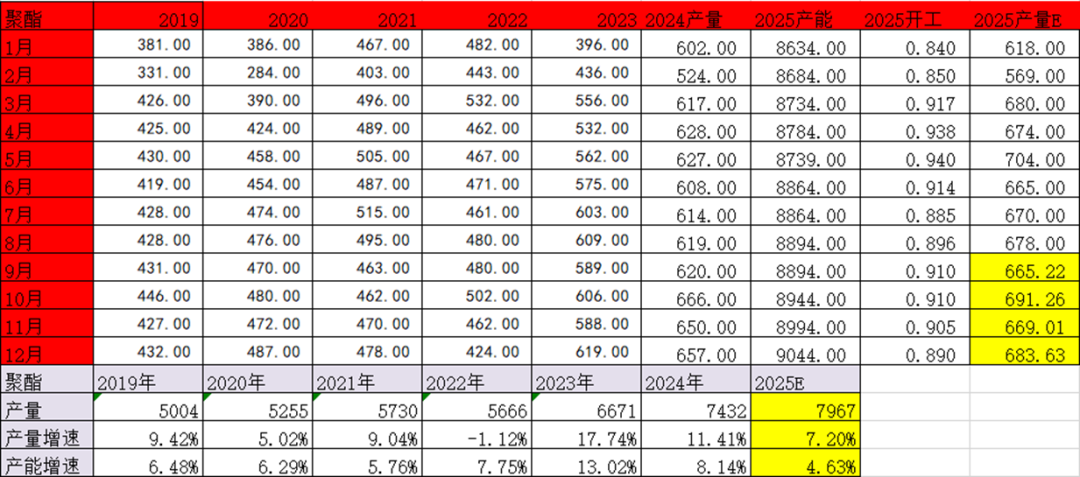

根據公開資料統計,今年預計有400萬噸的聚酯新增產能,增速4.6%。目前已經有260萬噸的產能投產。下半年預計有200萬噸的新產能,但實際投產預計在150萬噸左右,需要關注執行力度。

圖 1.15:聚酯產能產量增速

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 1.16:2025聚酯產量預計

資料來源:CCF,一德能化

資料來源:CCF,一德能化在產能增長中性,聚酯開工率相較去年高位的背景下,我們預計今年聚酯產量增速在7%左右。四季度開工在10月份觸頂後可能按月回落。

圖 1.17:聚酯產量預計

資料來源:CCF,一德能化

資料來源:CCF,一德能化1.4 小結

內需一般,國內紡服零售消費總體低於社會零售消費,表現一般,其中服裝弱於紡織品類。

終端織造表現一直不如聚酯環節,終端開工按年大幅低於去年,訂單亦不佳,而聚酯開工具有一定韌性。

下半年終端搶出口弱於上半年,「金九銀十」訂單可能按月回升,但隨後回落,外需10月後亦存在較大不確定性。

聚酯直接出口好於終端。

聚酯產能穩步增長,今年預計增速4.6%。

預計四季度聚酯開工在10月見頂後回落,總體今年聚酯開工仍有韌性,預計今年聚酯產量增速在7%左右。

02

PX邊際轉向寬鬆但仍處於景氣周期

2.1 PTA新產能投放後PX處於平衡偏緊格局

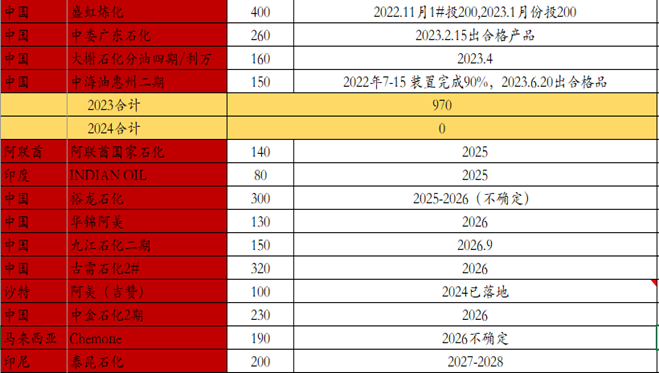

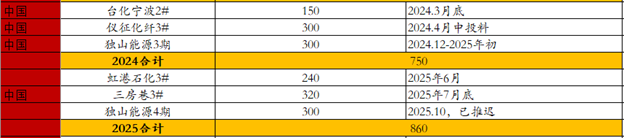

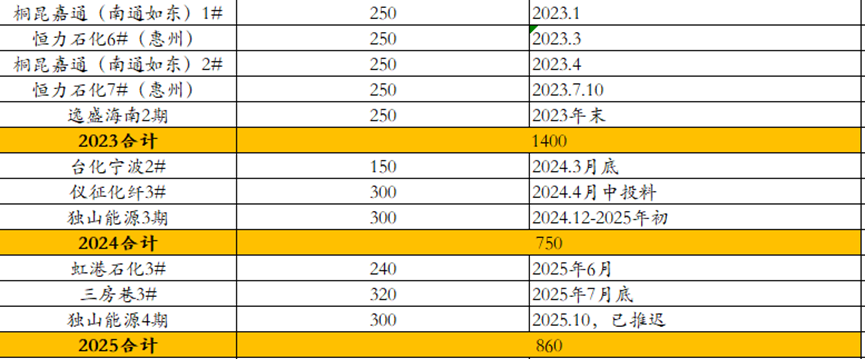

今年PX基本沒有新增產能,裕龍島300萬噸PX落地時間存在較大的不確定性。而下游PTA仍有產能投放,虹港石化240萬噸6月份已經投產,三房巷320萬噸7月投產,獨山能源300萬噸推遲投產。

從產能格局上看,PX改變供需的邊際裝置在於裕龍石化,關注其落地情況。PX國內產能4367萬噸(按照86.6%年均開工計算),進口月均80萬噸算,相對9171.5萬噸的PTA產能(按照83.6%年均開工計算),PX相對偏緊一些。

圖 2.1:PX靜態平衡估算

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 2.2:PX新增產能(萬噸)

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 2.3:PTA新增產能(萬噸)

資料來源:CCF,一德能化

資料來源:CCF,一德能化2.2 集中檢修季過後PX產量逐步迴歸,短期PX邊際寬鬆

二季度檢修裝置較多,三季度仍有部分裝置檢修,但檢修裝置已經逐步迴歸。預計四季度國產PX開工將維持高位。

2.3 進口存提升預期

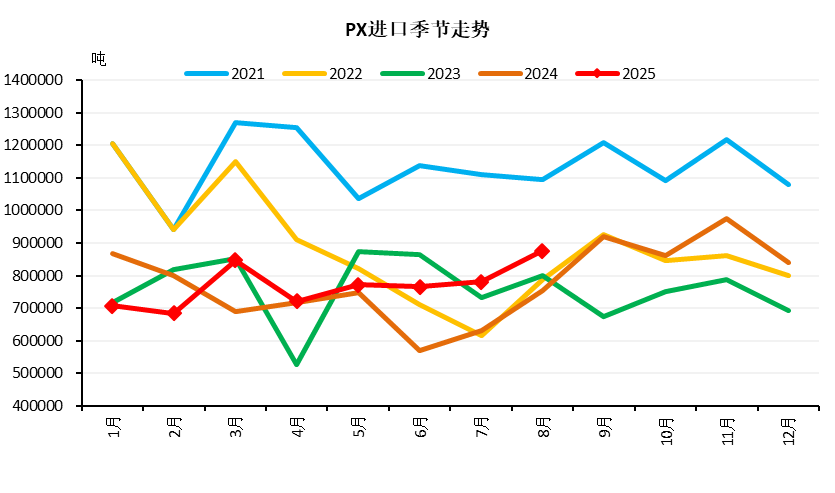

上半年外圍檢修原因導致進口偏低,當前PX短流程與重整利潤尚可,三季度末開始進口逐步回升,預計四季度PX進口將維持去年同期的高位水平。

圖 2.4:PX進口

資料來源:CCF,鋼聯,一德能化

資料來源:CCF,鋼聯,一德能化2.4 PX四季度邊際寬鬆

PX二、三季度裝置檢修後開工逐步提升,PTA低加工差背景下檢修存檢修意願,四季度PX邊際寬鬆。

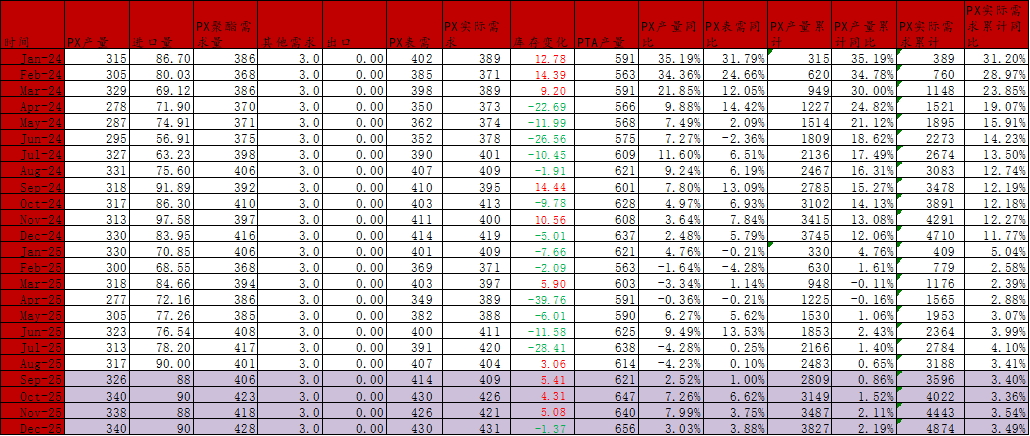

表 2.1:PX供需平衡表

資料來源:CCF,一德能化

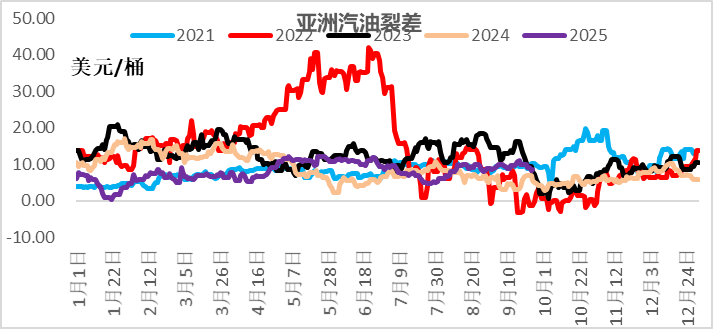

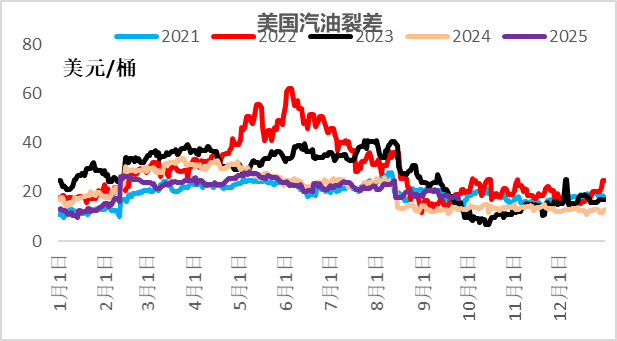

資料來源:CCF,一德能化調油需求季節性回落。美國進入汽油淡季,裂差季節性走弱。全球新能源佔比逐步提高,對於汽油消費預期不佳。當前芳烴美亞價差由於亞洲MX偏弱處於相對高位。

圖 2.5:亞洲汽油裂差

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 2.6:美國汽油裂差

資料來源:CCF,一德能化

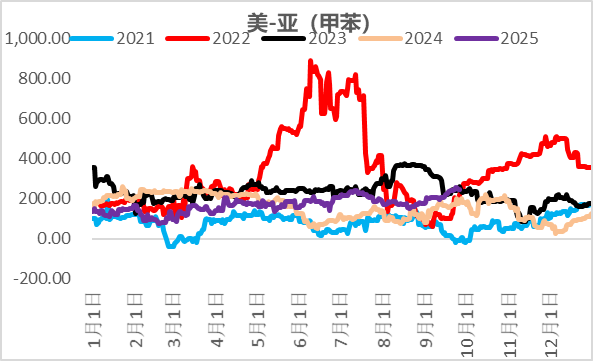

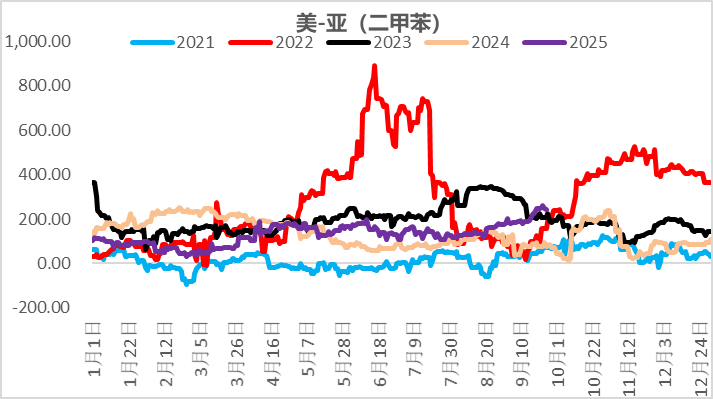

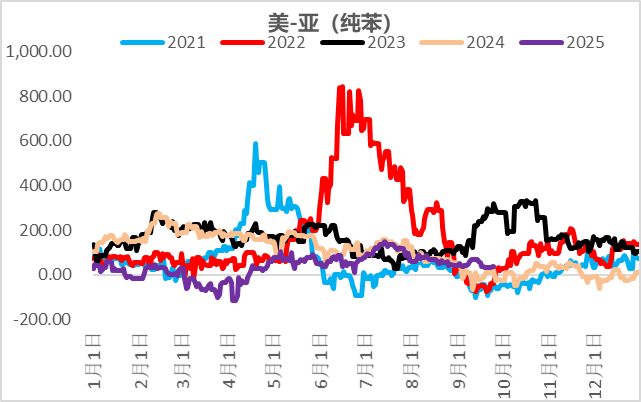

資料來源:CCF,一德能化圖 2.7:甲苯美亞價差

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 2.8:二甲苯美亞價差

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 2.9:純苯美亞價差

資料來源:CCF,一德能化

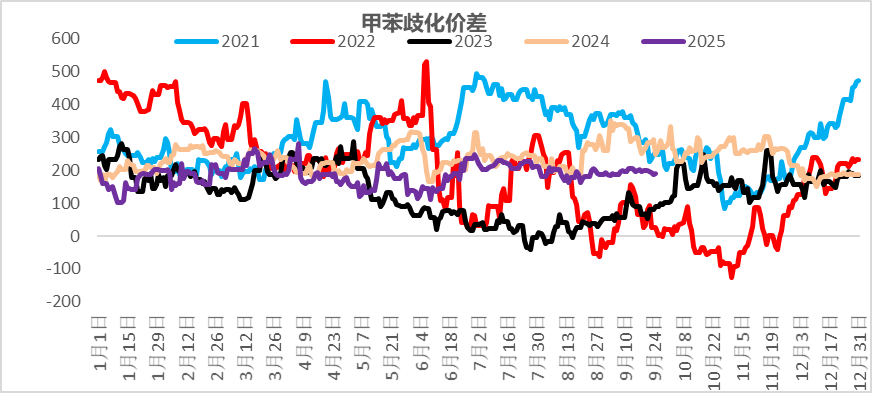

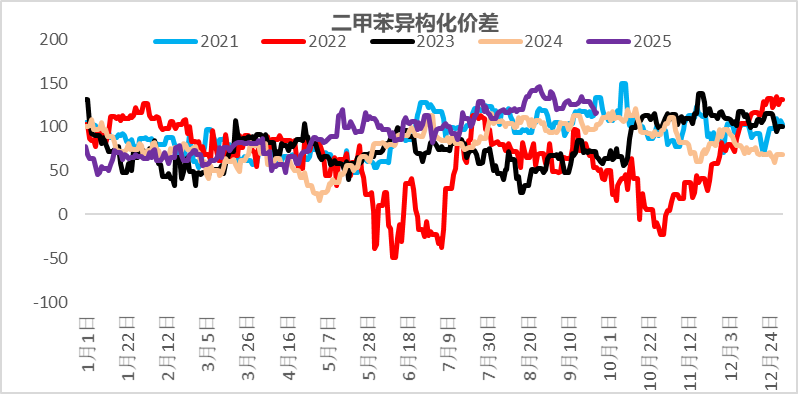

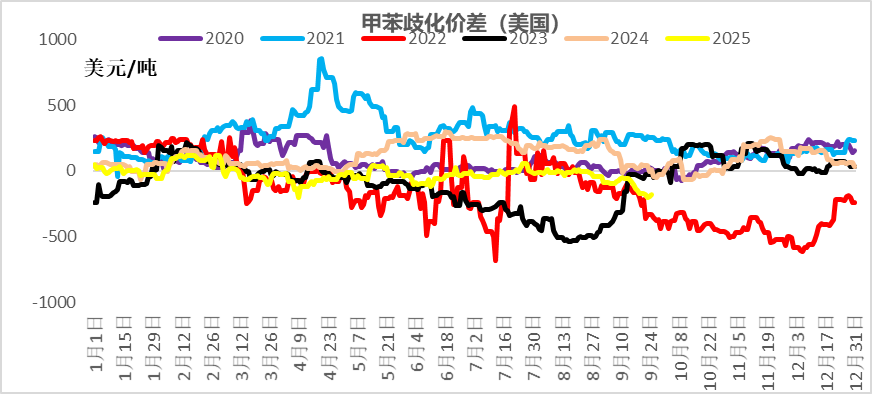

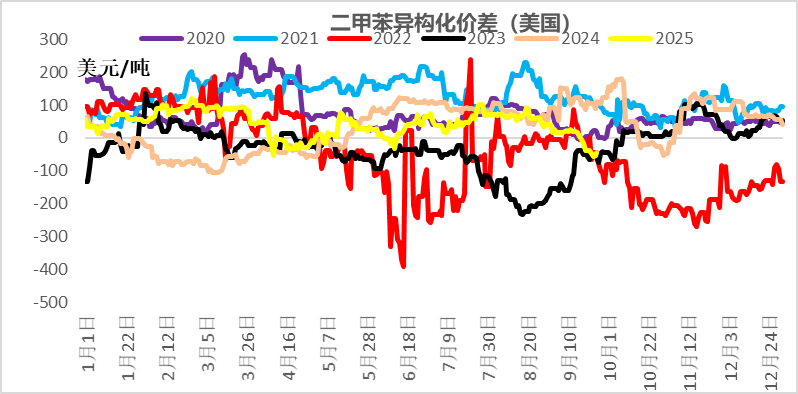

資料來源:CCF,一德能化當前短流程利潤較好,利於PX提高邊際產量。亞洲歧化利潤尚可,MX-PX價差較高。

圖 2.10:甲苯歧化價差

資料來源:一德能化

資料來源:一德能化圖 2.11:二甲苯異構化價差

資料來源:一德能化

資料來源:一德能化圖 2.12:甲苯歧化價差(美國)

資料來源:一德能化

資料來源:一德能化圖 2.13:二甲苯異構化價差(美國)

資料來源:一德能化

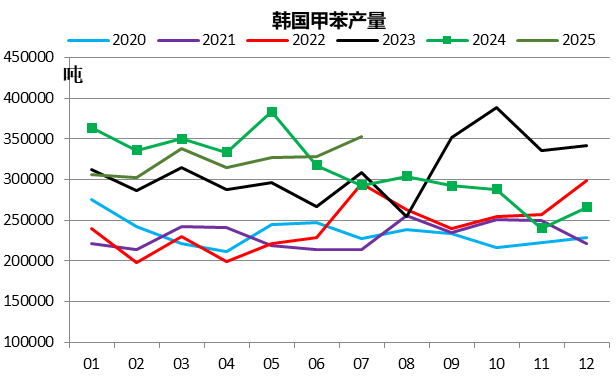

資料來源:一德能化亞洲芳烴產量仍中性偏高,亞洲芳烴(二甲苯)產量高位,出口尚可。

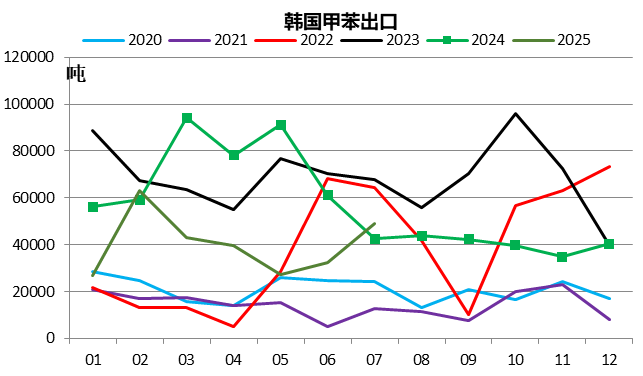

圖 2.14:韓國甲苯產量

資料來源:韓國統計局,一德能化

資料來源:韓國統計局,一德能化圖 2.15:韓國甲苯庫存

資料來源:韓國統計局,一德能化圖 2.16:韓國甲苯出口

資料來源:韓國統計局,一德能化

資料來源:韓國統計局,一德能化圖 2.17:韓國二甲苯產量

資料來源:韓國統計局,一德能化

資料來源:韓國統計局,一德能化圖 2.18:韓國二甲苯庫存

資料來源:韓國統計局,一德能化

資料來源:韓國統計局,一德能化圖 2.19:韓國二甲苯出口

資料來源:韓國統計局,一德能化

資料來源:韓國統計局,一德能化2.5 小結

今年PX基本沒有新增產能,而下游PTA下半年仍有產能投放。靜態來看,PTA新產能投放,當前PX相對偏緊一些。但是當前短流程利潤較高,甲苯歧化利潤尚可,PX國產在二、三季度檢修後將逐步提高,進口量預計維持高位,同時低加工差導致PTA新產能推後以及存量裝置檢修意願提升,PX供需邊際轉向寬鬆。

當前汽油逐步進入淡季,調油對於芳烴支撐減弱,亞洲芳烴產量中性偏高。PX整體處於景氣周期,但四季度預期供增需減,邊際轉向寬鬆。

03

PTA低利潤背景下的自我平衡

3.1 PTA存量過剩

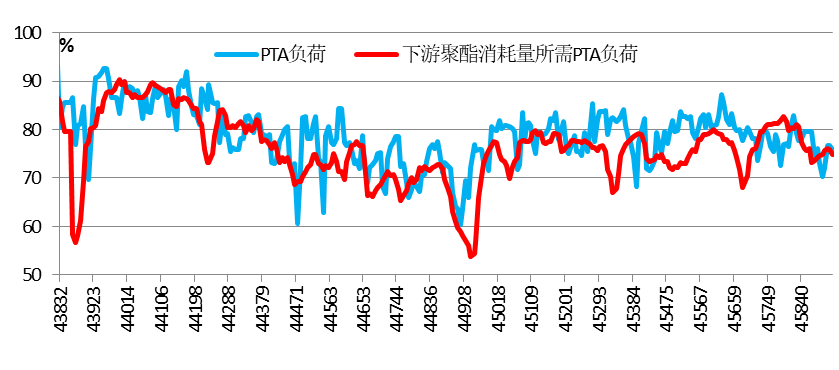

PTA今年預期新增860萬噸產能,虹港石化240萬噸預計6月份投產,三房巷320萬噸在7月底投產,獨山能源300萬噸原計劃9月底投產,目前推遲。PTA存量產能過剩(9171.5萬噸PTA產能,8894萬噸聚酯產能,聚酯開工很高的情況下,95%的聚酯開工對應78.8%的PTA開工),需要PTA工廠主動減產才能實現動態平衡。

圖 3.1:當前聚酯開工所需PTA負荷

資料來源:CCF,一德能化

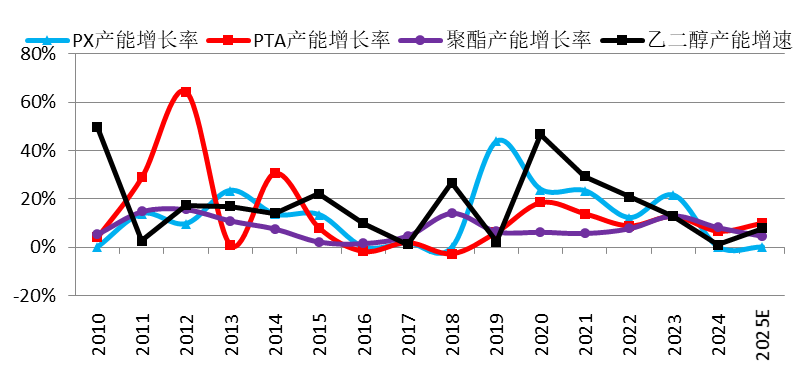

資料來源:CCF,一德能化圖 3.2:聚酯產業鏈產能增速對比

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 3.3:PTA新增產能

資料來源:CCF,一德能化

資料來源:CCF,一德能化3.2 PTA大裝置檢修邊際影響大

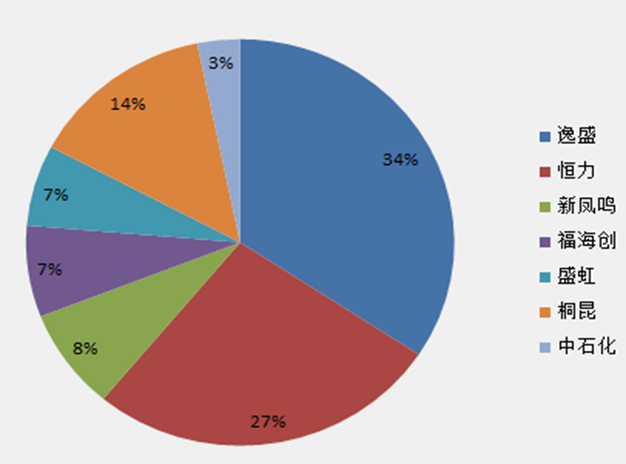

PTA已經從早期國字背景佔比高的年代進入到民營主導的時代。隨着技術的迭代和發展,單套產能規模與行業的集中度亦有了較大的提升。CR5佔有率已經達到70%,主流供應商對於現貨的控制能力增強,對於戰略戰術上的供需調配能力更大,以達到經營最優的目的。由於單套產能較大,單套裝置的開停對於平衡表的影響亦較大。

圖 3.4:PTA產能佔比

資料來源:CCF,一德能化

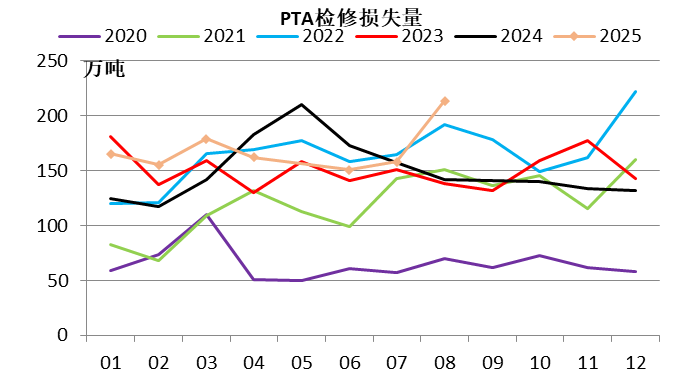

資料來源:CCF,一德能化上半年PTA檢修力度較大,四季度檢修力度小,關注預期外檢修。由於加工差較低以及例行檢修原因,PTA裝置在二季度檢修規模較大。四季度來看,預期的檢修裝置較少,但是當前較低的加工差背景下需要關注預期外的檢修。

圖 3.5:PTA檢修裝置明細

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 3.6:PTA檢修損失量

資料來源:CCF,一德能化

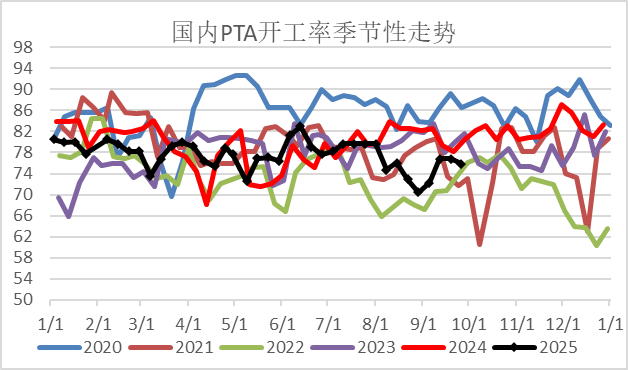

資料來源:CCF,一德能化圖 3.7:PTA開工率

資料來源:CCF,一德能化

資料來源:CCF,一德能化3.3 加工差低位震盪

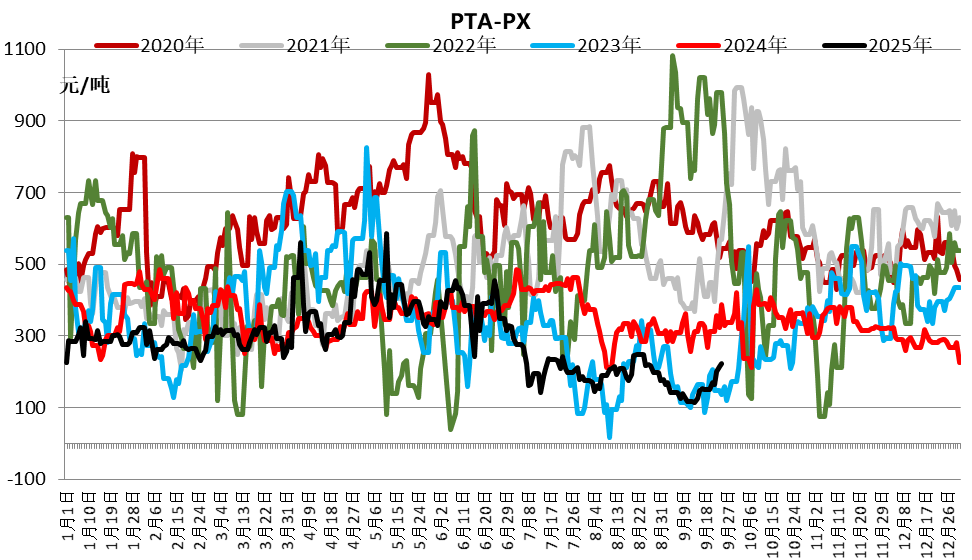

上半年特別是二季度由於裝置檢修,PTA加工差尚可,三季度開始PTA加工差重心再下一台階,處於200元/噸偏下水平,幾乎全部裝置都處於虧損狀態,近期工廠檢修預期明確,加工差有所修復,但仍處於低位狀態。偏低的加工差導致工廠有意願對開工進行調節,有消息稱近期工廠已經在聯合商議。

圖 3.8:PTA加工差

資料來源:CCF,一德能化

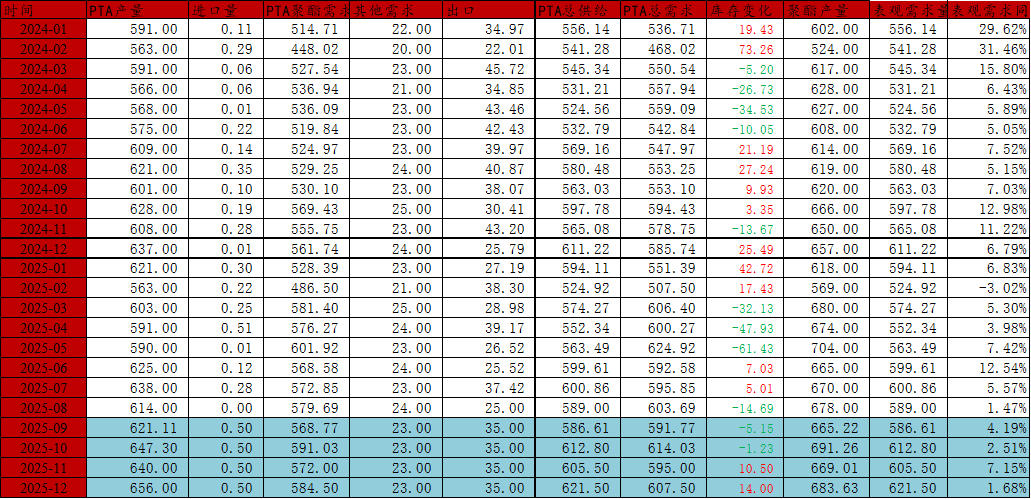

資料來源:CCF,一德能化PTA四季度整體累庫,但由於供應收縮預期明確邊際緩解。

圖 3.9:PTA平衡表

資料來源:CCF,一德能化

資料來源:CCF,一德能化3.4 小結

PTA今年預期新增860萬噸產能,短期存量產能過剩明顯;PTA的寡頭程度較高,單套裝置規模大,對於平衡表邊際影響較大。

上半年特別是二季度由於裝置檢修,PTA加工差尚可,三季度開始PTA加工差重心再下一台階,處於200元/噸偏下水平,幾乎全部裝置都處於虧損狀態,近期工廠檢修預期明確,加工差有所修復,但仍處於低位狀態。關注低加工差背景下預期外裝置的檢修情況。

PTA四季度整體偏累庫,但由於供應收縮預期明確邊際緩解。

04

MEG預期仍偏弱

4.1 近兩年產能增速偏低,但隨後仍有新產能

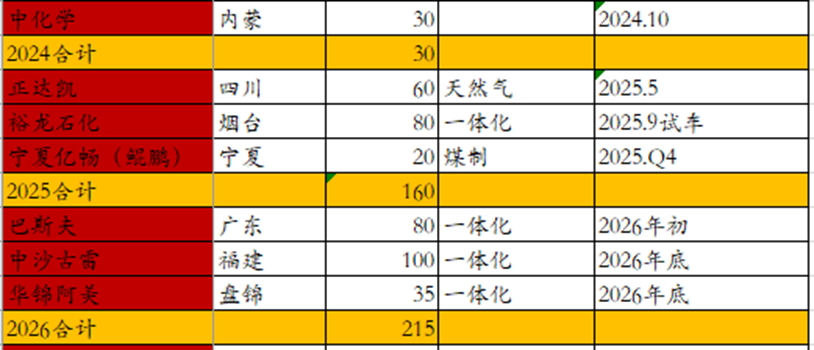

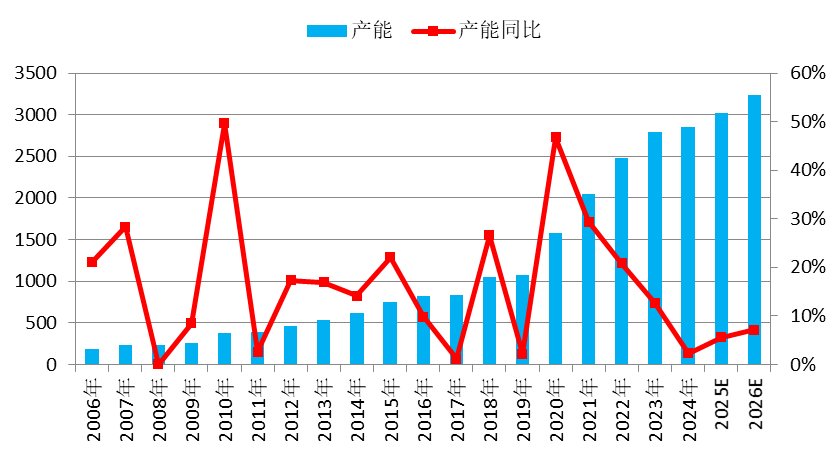

2024-2025年MEG產能增速較低,不過今年四季度隨着裕龍石化的投產,MEG新產能將陸續投放。不過增速較2020-2023年要低很多。

圖 4.1:MEG產能投放明細

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 4.2:MEG產能增長情況

資料來源:CCF,一德能化

資料來源:CCF,一德能化4.2 進口預計維持低位

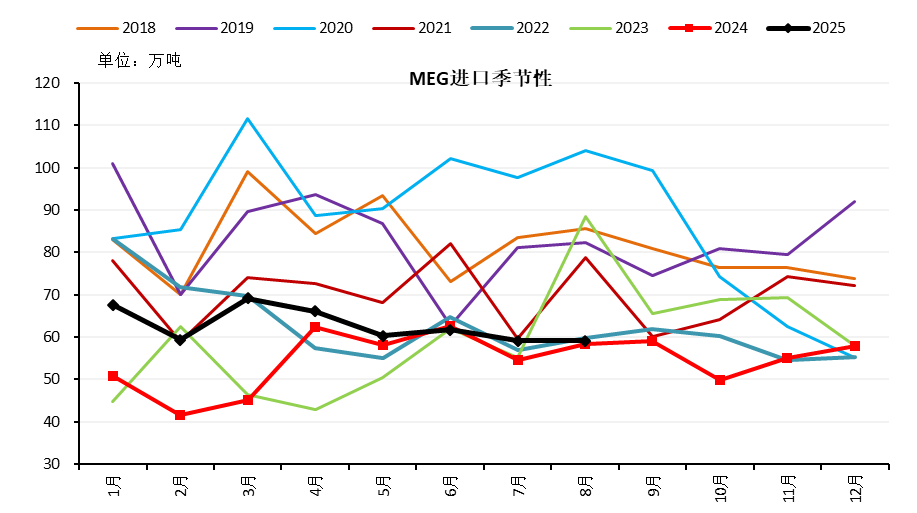

由於國產替代的影響,進口量近兩年一直維持偏低的水平,整體上預計四季度MEG進口仍在低位水平,預計月均58-60萬噸。

圖 4.3:MEG進口季節性

資料來源:CCF,一德能化

資料來源:CCF,一德能化4.3 四季度產量預計維持高位

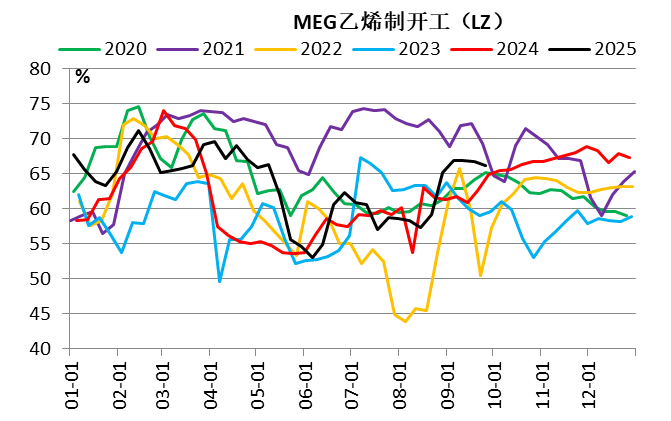

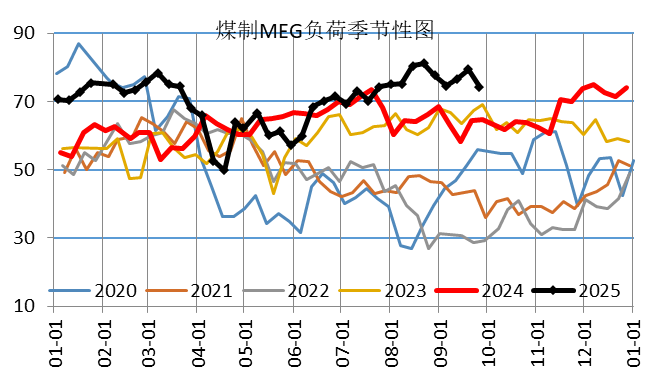

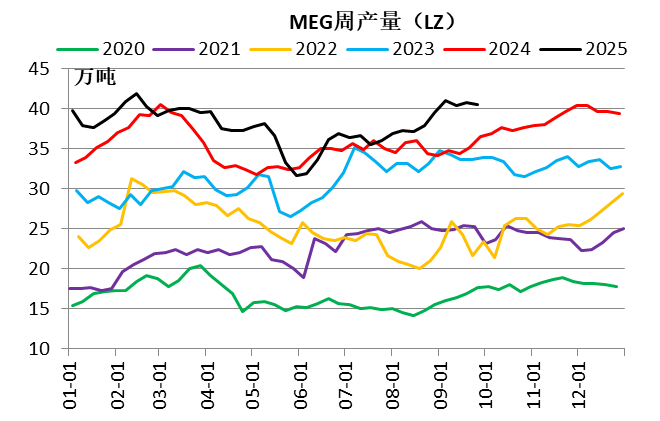

衛星預計在10月份開啓,鎮海四季度預期開啓,當然盛虹預計10月底檢修緩解連雲港區域壓力。煤化工預計四季度有部分裝置檢修,但利潤尚可背景下預計開工總體仍維持高位水平。

圖 4.4:MEG負荷季節性

資料來源:CCF,鋼聯,一德能化

資料來源:CCF,鋼聯,一德能化圖 4.5:煤制MEG負荷季節性

資料來源:CCF,鋼聯,一德能化

資料來源:CCF,鋼聯,一德能化圖 4.6:MEG周產量(LZ)

資料來源:CCF,鋼聯,一德能化

資料來源:CCF,鋼聯,一德能化圖 4.7:MEG乙烯制開工(LZ)

資料來源:CCF,鋼聯,一德能化4.4 今年MEG相對利潤整體尚可

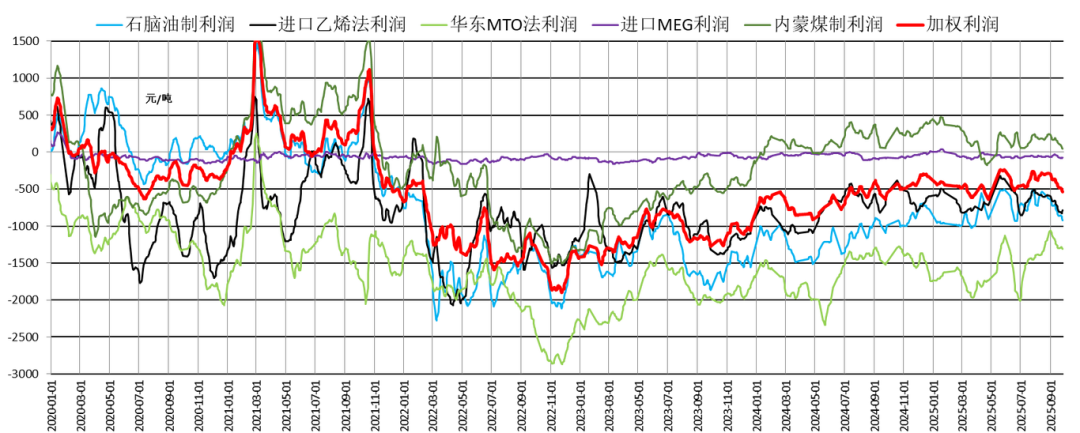

由於煤炭價格低位,煤制MEG今年利潤較好,油化工利潤較去年亦有很大的修復,導致二季度檢修季後開工恢復明顯。

圖 4.8:MEG利潤

資料來源:CCF,一德能化

資料來源:CCF,一德能化4.5 MEG四季度整體預期累庫

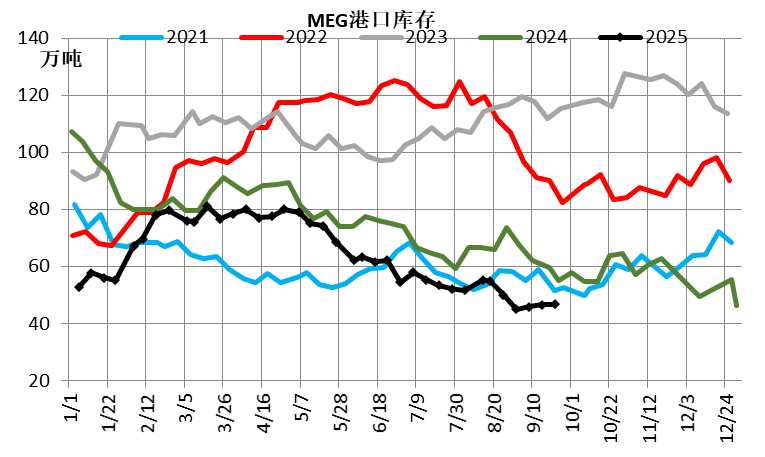

二、三季度MEG由於檢修以及下游開工韌性出現去庫,當前庫存低位。但隨着利潤修復以及檢修完成,供應也逐步修復,疊加新產能MEG預計供應高位,而終端需求四季度存在邊際下滑的預期,預計四季度MEG整體累庫。

圖 4.9:MEG港口庫存

資料來源:CCF,一德能化

資料來源:CCF,一德能化圖 4.10:MEG平衡表

資料來源:CCF,一德能化4.6 小結

2024-2025年MEG產能增速較低,不過今年四季度隨着裕龍石化的投產,MEG新產能將陸續投放。不過增速較2020-2023年要低很多。

預計四季度MEG進口仍在低位水平,預計月均58-60萬噸。

MEG煤化工利潤高,油化工低但較去年改善明顯,疊加MEG新產能投放,儘管有部分煤化工檢修,但國內供應四季度預計維持高位。 而需求方面當前是最好的時候,四季度存在邊際下滑的預期,預計四季度MEG整體累庫。

報告完成日期:2025年9月30日

責任編輯:趙思遠