文/新浪財經香港站 趙嵐

國慶長假期間,即使缺乏南向資金關注,恒生指數也能創下年內新高。芯片、AI等科技板塊成為帶動市場上漲的重要力量。市場情緒表面看似樂觀,但在港股節節攀升的背後,看空期權成交量及未平倉合約量悄然上升。市場觀察人士指出,這些指標反映出當前港股市場存在風險累積的可能。

看空期權悄然升溫 對沖需求凸顯

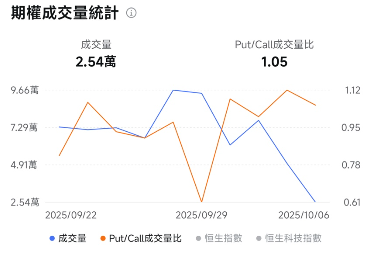

從市場表現來看,港股市場的風險預警信號已開始顯現。看空期權(Put Option)相關數據的變化尤為突出,成交量和未平倉合約量出現上升趨勢,當中看空國企指數的期權出現異動上升。個股方面,多隻前期大漲的科技股看空期權標的交易量同樣上漲。

以有期權標的的熱門科技公司阿里巴巴為例,其11月的認沽比例為4:6,超過5:5的相對健康水平。

一位外資機構交易員對新浪財經表示,期權市場是投資者情緒的晴雨表,也是大戶和散戶博弈的場所。目前港股主要股指的強勢表現確實使一些買入看漲期權的投資者獲利,也讓賣出看漲期權的人被迫平倉。但期權作為不少機構對沖風險的工具,逐漸升溫的期權市場可能暗示接下來港股將有短期回調。

紅蟻資本投資總監李澤銘表示,從風險對沖的角度講,期貨市場往往比期權更受關注,因為溢價低且沒有時間限制。本次國慶行情中,期權比期貨活躍是由於時間跨度一周,期權可以使這一周時間產生價值。從歷史行情看,資金會共同推動港股國慶期間極速上升,但往往會伴隨着北水迴歸後的短期調整,所以看空的比例相對較高。「現在看空和看好的比例處於平衡範圍,也就是說其實看空的增量會比較大。」

AI 炒作脫離基本面 業績兌現期遠

與整體氛圍略顯不同的是,目前仍有外資期權交易商押注AI概念進一步上漲。記者查閱市場資料顯示,AI概念押注的成本接近2022年以來的最高水平,而在最近一次月度到期日前,未平倉合約數量激增至歷史最高水平。

紅蟻資本投資總監李澤銘表示,市場的樂觀情緒似乎脫離了基本因素。「最近的炒作主題均由AI帶動。市場憧憬整個產業被拉動,比如上游的芯片的設計,或者AI能提供的客服、廣告精準投放等服務。」

根據彭博行業研究市場脈搏指數統計,AI、芯片等高波動性股票表現已連續兩個月維持在「情緒狂熱區域」。根據歷史表現顯示,陷入「狂熱「指標的投資標的後續回報往往表現平平。

Integrity資產管理主管Gilbert表示,人工智能等科技行業大漲引發市場強烈的「錯失恐慌情緒」,「有越來越多的邊際買家湧入市場,但當前已略顯泡沫化。「

李澤銘認為, AI產生的商業價值是穩步上升的,並不是井噴式爆發。「即使不少券商都調高了阿里、騰訊的目標價,但短期能產生的收入增量其實市場也不確定。所以我們看到他們現在的估值呈倍數上漲,但大行上調的是他們2028/29年的收入預期,盈利兌現還比較遠。一旦AI的故事沒辦法再說下去,又沒有下一個敘事填補,這些股份就會有深度的調整。」

外資機構交易員則暗示市場風險偏好已經過度膨脹。「當人工智能等樂觀情緒推高股市時,越來越多人押注漲勢暫歇。」

結構性分化加劇 高息板塊持續調整 市場憂慮失衡

與 AI 概念股的強勢形成對比的是,此前支撐大盤的高息板塊在長假期間陷入持續調整。內地銀行、保險、電信等板塊作為港股早前的 「升力軍」,近來調整趨勢明確,且暫未出現明確的支撐信號。

李澤銘表示,從市場體量來看,AI 相關科網股與銀行、保險等傳統高息板塊規模相差不大,但二者在長假期間出現 「一邊暴力拉升、一邊持續調整」 的背離行情。「這種結構性失衡進一步凸顯了市場的不確定性,單一板塊支撐的上漲難以持續,若後續缺乏新主線承接,調整風險將加大」。

彭博行業研究的Casper認為,「當前狀況是非常早期的預警信號,但好在目前政策上並沒有太多令人擔憂的因素。」

隨着市場對 「炒作與基本面背離」 的認知加深,投資者情緒或逐步迴歸理性,港股可能迎來估值與業績的再平衡階段,「如果想單純依靠 AI 使業務規模暴升這種邏輯持續上漲,難度可能較大」,李澤明表示。

責任編輯:劉萬里 SF014