(來源:華泰證券策略研究)

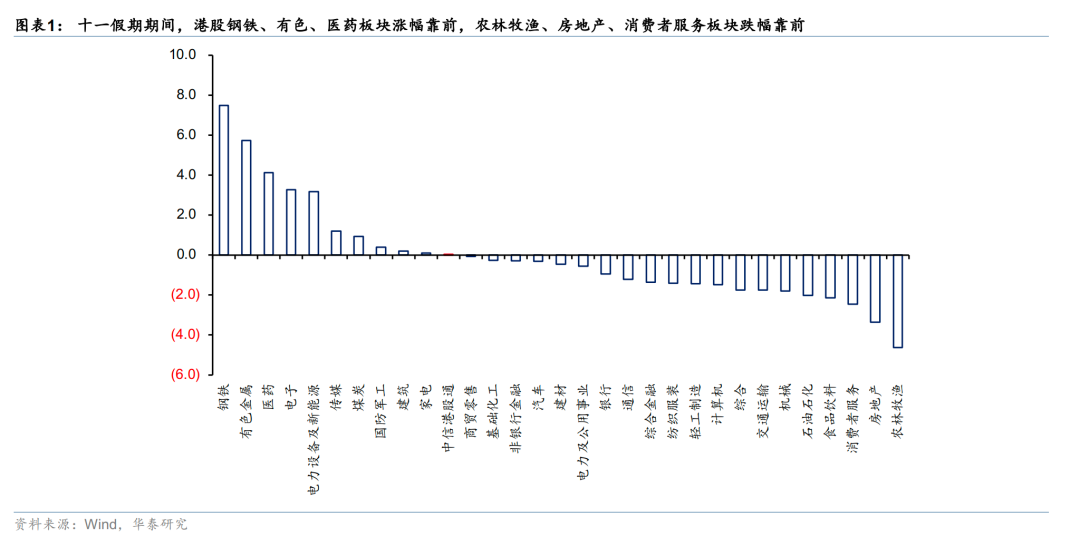

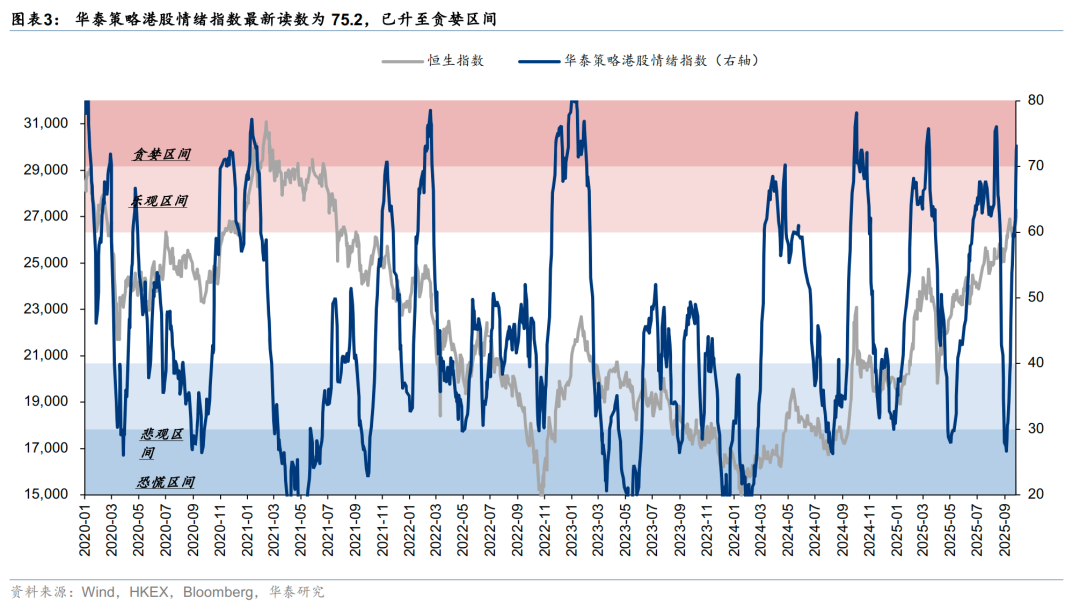

10月1日至8日,恒生指數下跌0.1%,恒生科技指數上漲0.75%。從行業表現看,鋼鐵、有色金屬、醫藥等行業領升,農林牧漁、房地產、消費者服務行業領跌。由於假期期間港股通未開放,驅動上述表現的資金來源主要為外資及香港本地資金。10月2日我們構建的華泰港股情緒指數已經達到70以上的「貪婪區間」,最新讀數為75.2。歷史經驗看(《國慶前後,港股表現有何規律?》,2025.9.28),港股在假期結束後常經歷短暫的波動率上升風險。但假期期間內外部事件和數據導致市場中期邏輯不改,且被再度強化:1)稀缺性和確定性資產的重要性上升;2)資金跨資產跨區域再配置的需求進一步上升;3)AI敘事再度強化;4)體驗式消費表現亮眼。

一、全球不確定性下,稀缺性和確定性資產重要性上升

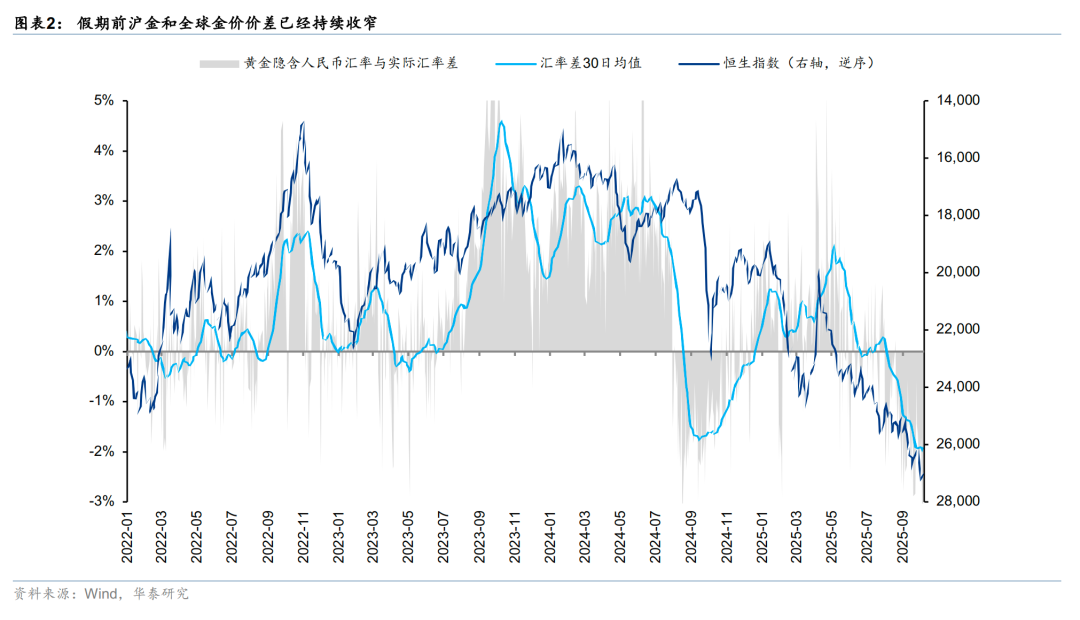

假期期間外圍重要事件美國政府關門+日本保守派高市早苗或成日本新首相,都共同指向全球不確定性依然較高。在這種背景下,全球資金對具有稀缺性和確定性的資產訴求增加。這體現在市場的兩大變化上,一是全球金價繼續大幅上漲至4000美元每盎司上方,港股有色板塊假期大漲5.7%,跑贏寬基指數。且在假期前滬金和全球金價價差已經持續收窄,隱含外圍市場避險需求上升速度或大於國內市場。二是安全性要求上升,在歐洲此前計劃增加國防開支後,高市早苗也支持擴大國防支出,全球資本開支可能加速,對應資本品需求增長。

二、資金在區域間再配置的需求進一步上升

年初全球超配美元的資金在美國「例外論」受到挑戰下已經開始或分散或迴流,體現在美元對全球主要貨幣的大幅貶值,美元指數年初至今下跌8.8%。在近期海外發達市場波動加大的背景下,資金不僅繼續去美元化,或也需要向新興市場進行分散化。9月開始發達市場跑輸新興,10月假期內,MSCI發達市場上漲0.6%,MSCI新興市場上漲2.2%。我們在《港股有哪些「例外」之處?》(2025.9.14)中指出,去美元趨勢下,香港作為亞洲三大金融中心之一和全球最大的離岸人民幣中心,有望承接大量實質意義上、以各種形式由中國資本持有的「美元」迴流,並提供高流動性和優質人民幣資產。港股對外資開放投資,與美國市場相關性自2018年起快速降低(9月底約為12%),可以作為國際資本分散美元資產配置的核心平台。

三、AI和科技敘事的進一步強化

OpenAI及DeepSeek在假期前後的新模型都進一步提振了相關資本開支預期。國內AI敘事仍在演繹,中國在諸多相關領域均有全球可比維度的頂尖公司,而且大多分佈在港股。今年以來恒生科技累計上漲45%,8月以來就上漲了接近20%,港股科技板塊的強勁反彈正是因為AI趨勢重新成為港股交易主線。國慶假期期間科技表現同樣更優,電子大幅上漲3.3%。正如我們在《香港資產重估進入新階段》(2025.7.23)中指出,科技有望引領新一輪港股資產重估。從中期維度看,港股科技依然有重要配置價值。

四、消費需求溫和修復,體驗式消費表現亮眼

據《人民日報》報道,商務部商務大數據監測顯示假期前四天全國重點零售和餐飲企業銷售額按年增長3.3%;京東數據顯示,假期之前,手提行李箱成交量按年增長達到8.8倍,登山包、成人行李箱、旅行包成交量分別按年增長4倍、4倍、139%;高德掃街榜數據顯示,高德本地生活餐飲行業訂單量按年增長150%。假期內港股汽車、傳媒、商貿零售等板塊有超額收益。往後看,隨着地產周期企穩,此前壓抑的消費需求或先行釋放。

正文

重點圖表

風險提示

海外經濟數據低於預期風險:若主要發達經濟體(如美國)的關鍵經濟數據(如通脹、就業、GDP)持續不及預期,可能引發市場對全球經濟衰退的擔憂,進而通過情緒與資產聯動渠道衝擊市場,導致行情走勢與我們的觀點有所差異。

歷史統計規律失效風險:若基於歷史經驗總結的季節性規律、估值波動區間或板塊輪動模式失效,可能使依賴此類規律的投資策略效果走弱,進而導致實際行情走勢與我們的觀點有所差異。

相關研報