9月,A股市場成交規模始終維持在高位,日成交金額均在兩萬億元以上。指數方面,多數指數實現大幅上漲。

上證指數9月累計漲幅為0.64%,最新報3882.78點。創業板指9月累計上漲12.04%,科創50指數累計上漲11.48%,深證成指累計上漲6.54%;北證50指數9月下跌2.9%,跌幅居前。

申萬一級行業中,電力設備、有色金屬、電子指數9月漲幅居前,依次為21.17%、12.79%、10.96%;房地產、傳媒、機械設備、汽車指數緊隨其後,9月漲幅均超過5%。

下跌方面,國防軍工居首,為7.21%;銀行、非銀金融、美容護理指數跌逾5%。

七成以上受訪者節前盈利

10月7日,數據寶發布問卷投票調查《節後衝擊3900點?》,非常感謝各位粉絲的熱情投票與支持。

根據受訪者畫像,57%的受訪者為入市10年以上的老股民。19%的入市時間在5~10年;17%的入市時間在1~5年。整體來看,參與調查的數據寶粉絲具備較為豐富的A股炒股經驗。

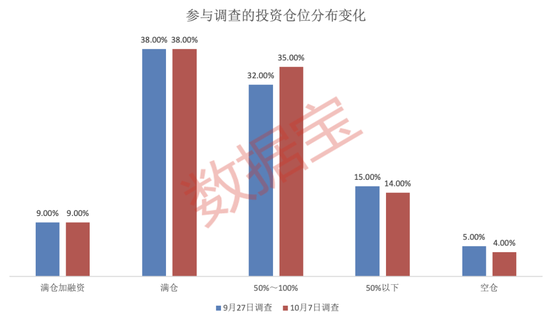

從倉位變化來看,節前23%的受訪者進行了「加倉」,5%的受訪者進行了「減倉」,5%的受訪者進行了「清倉」操作;其餘58%持倉不動,選擇持倉過節。

從倉位管理來看,節前市場整體倉位較此前略有上升。「50%~100%」所佔比例按月提升3個百分點,最新為35%;「50%以下」、「空倉」所佔比例均下降1個百分點,最新依次為14%、4%;「滿倉加孖展」、「滿倉」佔比則與此前持平。

從盈虧情況來看,節前A股賺錢效應良好,約有73%的受訪者表示「賺到了錢」。其中,「盈利10%以內」的受訪者佔比38%;「盈利10%以上」的佔比35%。

「虧損10%以內」的受訪者佔比15%,「虧損10%以上」的佔比約為13%。

超六成受訪者認為

節後A股站上3900點

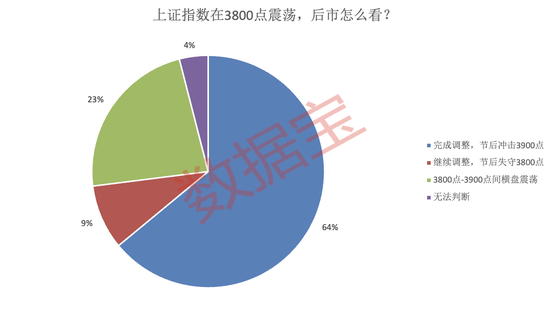

對於節後A股走勢,最為主流的看法是「完成調整,節後衝擊3900點」,佔比達到64%;第二大佔比的看法是「3800點~3900點間橫盤震盪」,佔比23%;「繼續調整,節後失守3800點」的佔比較小,為9%。

在「您認為這波牛市滬指能走到多高?」的問題中,持4000點觀點的受訪者佔比38%。受訪者認為上證指數能衝至5000點的佔比31%,認為6000點的佔比7%,認為超過6000點佔比24%。

對於下周市場風險的判斷,受訪者偏向於A股處於中等風險,整體佔比57%;認為A股市場為高風險的受訪者佔比13%;認為A股市場為低風險的受訪者佔比24%,處於較高區間。

有色金屬、新能源看好比例提升

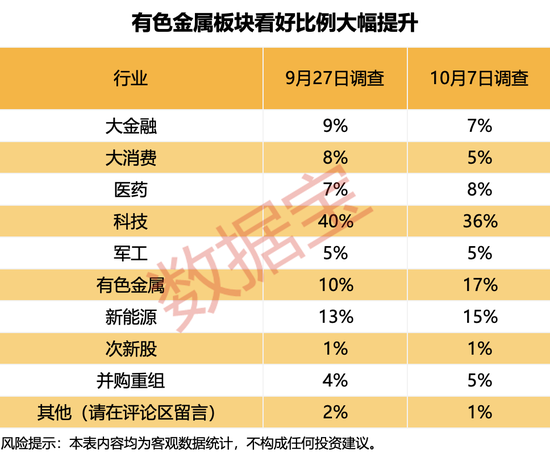

對於節後A股市場的潛力板塊和方向選擇,以下兩大板塊較受關注。有色金屬按月提升7個百分點,最新為17%,是受訪者最為看好的板塊;新能源看好比例提升2個百分點至15%。

科技、大消費、大金融板塊則按月分別下降4個百分點、3個百分點、2個百分點,最新依次為36%、5%、7%。

方正證券指出,工業金屬方面,美國政府停擺疊加就業市場疲軟,聯儲局降息預期升溫,催化有色金屬價格上漲。全球銅企龍頭Freeport於10月5日發布Grasberg銅礦事故更新,確認7名員工均不幸遇難。該機構判斷四季度銅礦供給增速或轉負,2026年行業供給緊張格局基本確定,短期供給擾動成為核心催化劑,中長期邏輯順暢,看好銅價上漲趨勢。

貴金屬方面,美國政府停擺,就業與通脹數據推遲,DOGE2.0或帶來額外就業壓力,倒逼聯儲局開啓連續降息周期,疊加滯脹預期,金銀或將走出長牛。

能源金屬方面,自9月22日剛果(金)推出鈷出口配額制,中國電鈷價格已上漲22%。鈷價上漲將顯著提高鈷企業盈利能力。目前寧德時代梘下窩鋰礦仍處於停產狀態,其他均在正常開採,關注鋰板塊底部投資價值。

責任編輯:何俊熹