炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

來源:中國基金網

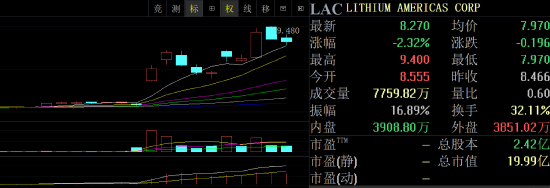

美洲鋰業公司(LAC)股價在不到兩周內暴漲 175%,鋰礦戰略價值迎來新一輪重估周期。受美國政府計劃收購美洲鋰業公司(Lithium Americas Corp.)至多10%股權的利好消息刺激,這家總部位於加拿大的礦業公司的股價在不到兩周內暴漲 175%。

根據協議條款,美國政府將持有這家總部位於溫哥華的公司 5% 的股權,並持有其位於內華達州的薩克帕斯(Thacker Pass)礦業項目 5% 的股份。美洲鋰業將從美國能源部獲得 4.35 億美元貸款,且頭五年內 1.82 億美元的債務償還將延期。

據相關報道表示,這是本屆美國政府自今年 7 月以來敲定的少數幾筆此類交易之一。此前 7 月,美國政府部門曾向 MP 材料公司(MP Materials Corp.)進行 4 億美元股權投資,這家稀土磁鐵生產商今年以來的股價已上漲逾 375%。8 月中旬,美國政府擬持有陷入困境的芯片製造商英特爾(Intel Corp.)近 10% 股權的細節曝光後,英特爾股價至今已上漲逾 50%。10 月 6 日(本周一)晚間,白宮還宣佈將入股另一家礦業公司 Trilogy Metals Inc.,Trilogy Metals(TMQ)股價在周二暴漲210%。

據悉,為了尋求供應電池的關鍵礦物,美洲鋰業公司正在美國內華達州開發鋰礦床。去年12月,該公司宣佈其鋰礦項目獲得的22.6億美元能源部貸款,該項目位於內華達州洪堡縣的薩克帕斯(Thacker Pass)礦,預計將於2028年投入運營,目標是成為西半球最大的鋰礦源。美洲鋰業公司在一份聲明中表示,仍在「與美國能源部積極討論合作」。

薩克帕斯鋰礦位於內華達州北部,預計將成為北美最大的鋰礦之一。該項目是美洲鋰業公司與通用汽車的合資企業,其中美洲鋰業公司持有62%的股權並負責運營礦山,而通用汽車持有38%的股權。一旦投產,該項目預計每年將生產4萬公噸電池級碳酸鋰。相關報道指出,美洲鋰業公司正在開發的薩克帕斯鋰礦是美國建立國內電動汽車電池鋰供應鏈戰略的重要基石。

隨着電動汽車、儲能系統以及移動電子設備對電池的旺盛需求,全球鋰礦開發步伐正在不斷加快。相關行業人士認為,固態電池和儲能領域的快速發展,正在重塑上游金屬材料的需求格局。傳統液態鋰電池的能量密度極限約為300Wh/kg,而固態電池輕鬆突破這一限制,對鋰、鎳、鈷、錳、鋯等金屬提出更高要求和更大需求。

在全球新能源革命浪潮下,鋰電行業正快速重塑能源格局。2025年上半年中國鋰電池出貨量達776GWh,按年增長68%,其中儲能電池增速高達128%,這也意味着鋰產業鏈下游需求旺盛。與此同時,儲能市場相關政策的發布、固態電池逐步進入產業化時代,引發市場對碳酸鋰需求增長的預期。

有鋰電行業分析人士指出,「在當前技術條件下,1Gwh鋰磷硫氯全固態電池約消耗硫化物電解質500至550噸,折算成碳酸鋰需求約為322至353噸,相當於原先液態電解質對碳酸鋰需求的10倍左右。」

即便不考慮金屬鋰負極的影響,全固態電池對碳酸鋰的消耗量比原先液態鋰電池提高了50%以上。這意味着,固態電池市場的發展本身就將推高碳酸鋰的整體需求,而未來的技術迭代,更可能引發車企與電池廠對鋰資源這一「白色石油」的激烈爭奪。

在這樣的大背景下,鋰需求開始呈現爆發式增長。以硫化物固態電池路線為例,單GW固態電池消耗的碳酸鋰當量達1482噸,遠高於磷酸鐵鋰電池。預計到2030年,固態電池對碳酸鋰的需求將達到114萬噸,較2025年增長近2000倍。

總的來說,全球目前已經探明的能經濟開採的鋰資源儲量只有2200萬噸碳酸鋰當量(LCE)。按照現在的鋰需求量,每年大概就需要100萬噸。要是以後固態電池普及了,就算市場滲透率只有30%,那對鋰的需求量也會一下子漲到每年420萬噸。可見,近日美國政府入股引發美洲鋰業股價暴漲175%的背後,體現出全球主要經濟體對於鋰礦的爭奪戰已經進入白熱化階段,鋰礦戰略價值或迎來新一輪的重估周期。因此,在這樣的大背景下,節後A股市場上的鋰礦股,有望迎來爆發周期。那麼哪些上市公司值得關注呢?

據分析,中信尼雅大股東中信國安實業集團旗下青海中信國安鋰業注入或進入實質性階段。因此,公司或成為鋰金屬材料領域的頭部企業。公開資料顯示,2024年11月中信國安實業集團完成重整督導後,公司的實際控制人已經變更為中信集團。2025年併購重組市場整體活躍度較高。在這樣的市場環境下,公司或更容易找到合適的併購重組機會和合作伙伴,推動併購重組的實施。

此前國務院國資委發布的《關於改進和加強中央企業控股上市公司市值管理工作的若干意見》明確提出,中央企業要支持控股上市公司圍繞提高主業競爭優勢、增強科技創新能力、促進產業升級實施併購重組。公司作為央企實控上市公司,可通過併購重組優化資源配置,提升自身在主業領域的競爭力和投資價值,從而更好地落實國資委關於市值管理的要求。

同時,該意見還鼓勵央企控股上市公司通過併購重組加快佈局戰略性新興產業和未來產業,培育新質生產力。相關人士解析,公司若能抓住這一政策機遇,實施相關產業的併購重組,將有助於其優化產業結構,提升企業的長期發展潛力和市場競爭力。根據重整階段的規劃,中信國安實業集團計劃圍繞鋰、鉀、硼等戰略性資源投資佈局,深耕新疆、西藏地區。公司註冊地在新疆,若注入此類資源開發資產,可強化區域協同效應,同時符合國家「加快建設世界級鹽湖產業基地」的戰略方向。

更值得關注的是,2024年公司領導層出現變動,核心職位由中信國安集團相關人員接任。2024年7月30日,公司董事會任命王毅為新任董事長,接替喬梁。除董事長之外,公司管理層其它人員在2024年也是變動頻繁。2024年3月份,副董事長蘇斌辭職;5月份,總經理陳昊也因個人原因辭職;此外,公司董事許齊也因工作調整辭職,獨立董事湯洋和職工代表監事徐海燕也因不同原因離任。

根據公開報道,在前任董事長喬梁的領導下,公司曾提出發展「第二主業」的構想,但至今尚未有實質性進展。隨着王毅接任董事長,市場對他能否迅速推動這一戰略的實施也抱有強烈期待。公開資料顯示,中信國安實業集團旗下的青海中信國安鋰業發展有限公司(以下簡稱「青海鋰業」)是核心資產,擁有鹽湖提鋰技術及年產2萬噸電池級碳酸鋰產能,2023年營收89.1億元、淨利潤27.9億元。該業務符合集團「實業‘星鏈’工程」戰略,且青海鋰業目前未上市。

從以上股權穿透圖我們可以看出,公司和青海中信國安鋰業發展有限公司均屬於中信國安實業集團旗下的企業。根據公司官網的介紹,青海中信國安鋰業發展有限公司立足青海柴達木盆地西台吉乃爾鹽湖,是國內首家實現了鋰、鉀、硼、鎂等鹽湖資源綜合利用、技術研發和新材料、新產品開發於一體的國家高科技鹽湖化工企業和省級專精特新企業,曾創造出國內第一家從鹽湖提取碳酸鋰且品質達到電池級,國內鹽湖第一家利用硫酸鹽型滷水資源實現硫酸鹽型鉀肥工業化生產且填補了硫酸鉀鎂肥生產空白,國內鹽湖第一家實現工業級碳酸鋰規模化生產,國內鹽湖第一家實現電池級碳酸鋰產品大規模應用等多項第一,是國內鹽湖資源綜合開發利用的先行者、國家級「綠色礦山」單位。

近年來,青海鋰業先後在項目建設上完成從2萬噸電池級碳酸鋰項目、1.5萬噸電池級碳酸鋰置換項目到資源回收綜合利用項目的「三級跨越」,在工藝流程上實現煅燒法—純膜法—吸附法—「吸附+膜」—「吸附+膜+尾液回收處理」的「五步升級」,在短短三年時間內,實現了電池級碳酸鋰產能從7000噸/年不到躍升至5萬噸/年,彎道超車成為國內行業排名第一的頭部企業。

作為擁有1個國家級、2個省級科研平台的行業先鋒,青海中信國安鋰業發展有限公司已累計獲得29項專利,參與制定4項行業標準,斬獲15項各級科技獎勵,取得18項重要科技成果。

事實上,公司在多年前曾經籌劃注入青海鋰業。根據過往報道表示,2017年10月,在停牌三個月後,公司(當時簡稱為「中葡股份」)於2017年10月9日晚間公布了重組預案。公告稱,公司擬向控股股東下屬企業青海國安鋰業以6.71元/股非公開發行股份的方式購買其持有的青海國安鋰業100%股權。此次交易完成後,公司將新增碳酸鋰、鉀肥為主的鹽湖資源綜合開發利用業務,跨界佈局新能源領域。2018年6月9日,公司公告稱終止重組收購大股東旗下的青海國安鋰業資產。

值得一提的是,2022年6月2日,北京一中院裁定對中信國安集團有限公司、中信國安有限公司、中信國安投資有限公司、中信國安城市發展控股有限公司、河北國安第一城景區管理有限公司、青海中信國安科技發展有限公司、青海中信國安鋰業發展有限公司(以下合稱「國安集團等七家公司」)實質合併重整。

這一合併重整決定源於國安集團管理人的申請,理由是上述七家公司存在「法人人格高度混同、區分七家公司財產的成本過高、對國安集團單獨重整將嚴重損害債權人的公平清償利益」。合併重整的目的是通過資源整合和資本運作實現扭虧為盈,找到最優質的資產和合適的上市公司平台,將優質資產注入上市公司平台,去向資本市場孖展,盤活資產,兌現債權人的權益 。

2023年2月,中信國安集團等七家公司開始進行實質合併重整 。根據重整協議,中信國安保留資產和選擇留債清償的債務整體打包,出資設立新國安集團——中信國安實業集團,實現了輕裝上陣。而老的中信國安集團則留下來繼續處置剩餘不良資產,清償債權人的債務 。在這一重整過程中,青海鋰業作為最優質的資產被保留在中信國安實業集團中,成為其先進材料板塊的核心組成部分。面對激烈的市場競爭,青海鋰業通過技術升級和產能擴張,已在行業中確立了領先地位。隨着未來固態電池和儲能市場的爆發,青海鋰業有望繼續保持競爭優勢,實現更大發展。

責任編輯:張恒星