來源:華金策略研究

投資要點

🔷覆盤歷史,10月A股表現偏震盪,主要受政策和外部事件、流動性、基本面等因素影響。(1)10月A股市場表現偏震盪:2010年以來的15年中有8次上證綜指10月上漲。(2)政策和外部事件、流動性、基本面等是影響A股10月走勢的主要因素。一是政策和外部事件是核心影響因素:首先,若政策和外部事件偏積極,則A股可能上漲,其中2010、2015、2020年等「五年規劃」落地的年份上證綜指在10月均上漲;其次,若政策收緊或外部出現負面衝擊,則A股可能走弱。二是流動性也是主要影響因素:流動性寬鬆可能導致A股10月走強,如2010年美國QE2預期、2015年央行降準降息、2019年聯儲局降息等;反之,流動性收緊可能使得A股10月表現偏弱。三是三季報對A股10月表現也有較大的影響。

🔷當前來看,今年10月A股可能延續震盪偏強的慢牛趨勢。(1)10月積極的政策預期可能上升,地緣關係有所邊際收緊。一是四中全會即將召開可能提升積極的政策預期。二是地緣關係可能轉緊:首先,特朗普稱將對我國施加關稅,中美貿易摩擦可能反覆;其次,10月俄烏、巴以衝突可能難升級,日本新首相上台的負面影響可能不及市場預期。(2)10月流動性可能進一步寬鬆。一是10月宏觀流動性可能維持寬鬆:首先,聯儲局10月大概率繼續降息;其次,10月國內央行可能加大逆回購力度。二是10月微觀資金可能繼續流入A股:首先,歷史經驗上10月股市資金大概率流入;其次,今年10月海外流動性進一步寬鬆下外資、孖展和新發基金流入可能進一步上升。(3)10月經濟可能延續弱修復,盈利可能延續結構性回升。一是10月經濟可能繼續弱修復。二是10月A股三季報業績披露,盈利可能結構性回升:三季報科技和周期等行業盈利增速可能回升。

🔷行業配置:10月科技等成長佔優的風格難改,繼續逢低配置科技、部分核心資產和周期等行業。(1)「十五五」規劃相關的科技成長行業10月表現可能相對佔優。一是覆盤歷史,五年規劃相關的行業在10月和會後一個月大概率表現佔優。二是當前來看,「十五五」規劃可能重點強調科技創新和提振內需,與此相關的科技和消費可能表現相對佔優;其次,產業趨勢和景氣度上行的行業10月仍可能集中在科技和周期上,消費的景氣度仍偏低。(2)10月三季報披露背景下,科技成長和周期行業可能相對佔優。一是覆盤歷史,10月三季報披露期,三季報業績較好的行業和景氣度較高的行業表現相對佔優。二是今年來看,三季報盈利增速預期較高的是計算機、傳媒、軍工、電新、電子等科技成長行業和鋼鐵、建材、有色金屬、化工等周期行業;而景氣度較高也可能是科技和周期行業。(3)聯儲局降息周期下科技成長和部分周期行業可能相對佔優。一是覆盤歷史,聯儲局降息周期中,產業趨勢上行或高景氣的行業相對佔優。二是當前來看,科技成長和部分周期行業10月可能相對佔優。(4)日曆效應上,10月計算機、汽車、家電、電子等科技成長和核心資產相關行業領升概率較高。(5)10月建議繼續逢低配置:一是政策和產業趨勢上行的通信(算力)、機械設備(機器人)、電子(消費電子、半導體)、傳媒(遊戲)、計算機(AI應用)、有色金屬、化工等行業;二是基本面可能有所改善的電新(固態電池、儲能、風電)、醫藥(創新藥、CXO)、食品、軍工等行業。

🔷風險提示:歷史經驗未來不一定適用、政策超預期變化、經濟修復不及預期。

正文內容

一、10月慢牛趨勢不變

(一)影響10月市場走勢的核心因素是政策和外部事件、流動性等

覆盤歷史,10月A股表現偏震盪,主要受政策和外部事件、流動性、基本面等因素影響。(1)10月A股市場表現偏震盪,2010年以來的15年中有8次上證綜指10月上漲。(2)政策和外部事件、流動性、基本面等是影響A股10月走勢的主要因素。一是政策和外部事件是核心影響因素:首先,若政策和外部事件偏積極,則A股可能上漲,其中「五年規劃」落地的年份上證綜指在10月均上漲,如2010年10月18日,十七屆五中全會通過了「十二五」規劃建議,上證當月大漲12.2%,2015年10月29日,十八屆五中全會審議通過「十三五」規劃建議,上證大漲10.8%,2020年10月29日十九屆五中全會通過「十四五」規劃,上證當月上漲0.2%等,此外如2011年10月10日匯金增持四大行(上證上漲4.6%)、2016年9月30日財政部和央行建立國債做市支持機制(上證上漲3.2%)、2019年10月10日第十三輪中美經貿高級別磋商舉行(上證上漲0.8%)等均導致當年10月上證綜指上漲;其次,若政策收緊或外部出現負面衝擊,則A股10月可能走弱,如2018年10月中美貿易摩擦加劇(上證下跌7.8%),2022年9月26日「北溪」管道發生爆炸泄露導致歐洲能源危機爆發(上證下跌4.3%),2023年10月7日巴以衝突爆發(上證下跌3.0%),2024年10月監管部門嚴禁信貸資金違規進入股市(上證下跌1.7%)等。二是流動性也是主要影響因素:首先,流動性寬鬆可能導致A股10月走強,如2010年10月美國QE2預期上升、2012年9月13日美國QE3啓動、2015年10月24日央行降準降息、2016年10月1日人民幣加入SDR貨幣籃子正式生效,2017年9月30日央行定向降準、2019年9月中下旬和10月底聯儲局均降息;反之,流動性收緊可能使得A股10月表現偏弱,如2013年美國退出QE3預期上升,2018年9月底聯儲局加息等。三是三季報對A股10月表現也有較大的影響,且在基本面偏弱時影響更大,例如:2019和2020年10月製造業PMI均較9月下滑,但全A三季報盈利增速相較中報改善下10月上證走強;反之,2021至2024年的10月中製造業PMI或工業企業盈利有一定回落,且三季報盈利增速下滑或處於低位,10月上證表現均偏弱。

(二)今年10月A股可能延續震盪偏強的慢牛趨勢

10月積極的政策預期可能上升,地緣關係有所邊際收緊。(1)四中全會即將召開可能提升積極的政策預期。一是第二十屆四中全會將於2025年10月20日至23日在北京召開,四中全會將審議「十五五」規劃,而「十五五」可能集中在科技創新、提振內需等中長期政策方向上,對中長期經濟增長的預期可能有進一步提升。二是四中全會前後短期保增長政策落地實施可能加速,財政和貨幣政策的配合有望更加協同緊密,資本市場政策也有望加速落實,政策端整體仍較為積極。(2)地緣關係可能轉緊。一是特朗普稱將對我國施加關稅,中美貿易摩擦可能反覆:首先,美國國會參議院通過了一項被稱為《保證美國國家人工智能訪問與創新法案》(GAIN AI Act)的兩黨立法修正案,要求先進AI芯片製造商(如英偉達和AMD)在向中國等「受關注國家」出口其先進芯片之前,必須優先滿足美國國內客戶(包括中小企業和初創公司)的採購需求;其次,特朗普10月10日表示,將從11月1日起對中國進口商品加徵100%的關稅,中美貿易摩擦有再次抬頭趨勢。二是10月俄烏、巴以衝突可能難升級,日本新首相上台對中日關係的負面影響可能不及市場預期:首先,近期俄烏衝突並未出現升級跡象,俄羅斯國防部稱俄方已從烏克蘭接回185名被俘軍人,作為交換,俄方也向烏方移交185名被俘士兵;其次,以色列和巴勒斯坦伊斯蘭抵抗運動(哈馬斯)代表團6日舉行新一輪加沙停火談判,儘管雙方在一些關鍵問題上仍存分歧,但地緣關係出現一定緩和跡象;最後,日本新首相可能即將上任,高市早苗被視為安倍晉三路線的繼承者,在自民黨黨內屬於右翼保守派,政治主張相對激進,可能對市場短期風險偏好有一定影響。

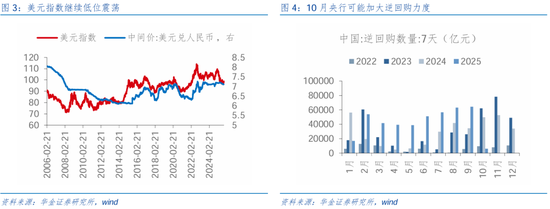

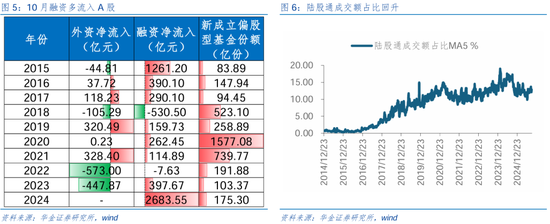

10月流動性可能進一步寬鬆。(1)10月宏觀流動性可能維持寬鬆。一是海外方面:首先,聯儲局10月大概率繼續降息,9月貨幣政策會議紀要顯示,由於就業數據弱於預期、就業下行風險上升,聯儲局官員總體預期將進一步降息,但圍繞關稅對通脹的影響,聯儲局官員意見存在分歧,但絕大多數聯儲局官員預計年底前至少還有兩次降息;其次,受美國政府「停擺」和偏弱的就業和經濟數據影響,美元指數可能維持低位震盪,海外對國內流動性寬鬆的影響較小。二是國內方面:首先,歷史經驗來看,10月央行可能加大逆回購力度,資金投放規模有望擴張;其次,央行三季度例會上提出建議加強貨幣政策調控,把握好政策實施的力度和節奏,10月國內宏觀流動性可能進一步寬鬆。(2)10月微觀資金可能繼續流入A股。一是歷史經驗上,2015年以來的10年中,10月外資淨流入5次,孖展淨流入8次,顯示10月股市資金大概率流入。二是今年10月聯儲局繼續降息,海外流動性進一步寬鬆下外資10月可能繼續流入,而慢牛持續下10月孖展流入可能維持較高水平,同時10月新發基金也可能進一步回升。

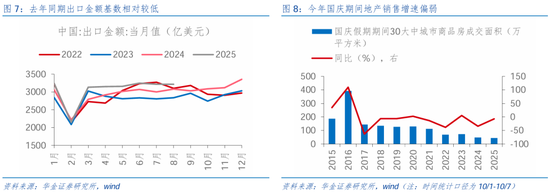

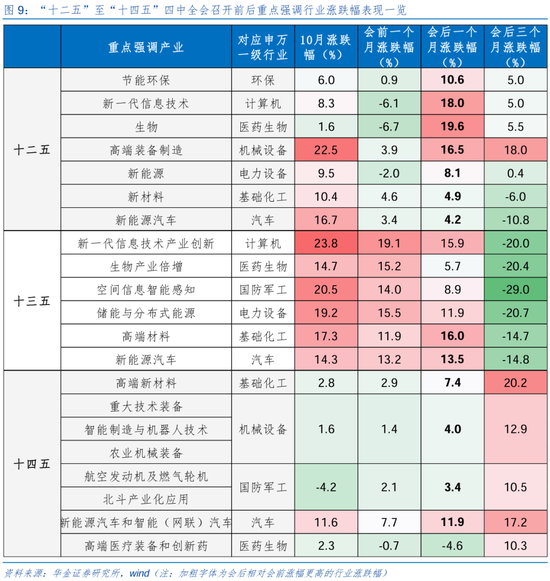

10月經濟可能延續弱修復,盈利可能延續結構性回升。(1)10月經濟可能繼續弱修復。一是低基數效應下10月出口增速可能仍有一定的韌性:首先,去年10月出口金額基數相對偏低,低基數效應下可能對今年出口增速有提振;其次,10月關稅暫緩期延續,在11月關稅政策尚未確定的環境下海外訂單可能提前落地,且臨近海外消費旺季,出口增速有望繼續回升。二是假期消費偏好下10月社零增速可能有所回升:首先,今年國慶假期期間消費數據向好,如據商務部商務大數據監測,國慶中秋假期全國重點零售和餐飲企業銷售額按可比口徑按年增長2.7%,10月1日-7日期間,商務部重點監測的78個步行街(商圈)營業額按年增長6.0%;其次,政策扶持的新型消費、綠色消費需求火熱,如節日期間綠色有機食品銷售額按年增長27.9%,智能家居產品按年增長14.3%,國潮服裝按年增長14.1%,旺季催化下10月社零增速可能維持高位。三是四季度保增長政策實施加速和反內卷政策導致周期行業盈利修復下,10月基建和製造業投資增速可能有所回升,而10月地產投資增速可能繼續偏弱:首先,製造業及基建投資增速大概率具有一定韌性,反內卷、「兩重」政策對製造業投資有提振,此外9月PMI回升也體現製造業景氣可能改善,疊加專項債發行提速,開工旺季來臨下基建投資可能加速落實;其次,地產投資增速大概率偏弱,今年國慶假期期間30大中城市商品房成交面積按年增速僅為-7.3%,居民購房意願仍不強,此外房屋新開工及竣工面積增速繼續下探,地產端整體仍在去庫。(2)全A三季報業績可能結構性回升。一是工業企業盈利增速與全A盈利增速有一定相關性,8月工業企業盈利增速大幅回升至20.4%,而PPI及其領先指標在反內卷政策推動下可能回升,工業企業盈利增速有望高位築頂。(2)10月A股三季報業績披露,盈利可能結構性回升:首先,全A已披露盈利預告的公司數為19家,整體法在可比口徑下按年增長63.7%,相比2024三季報的實際盈利按年的-0.62%顯示盈利處於修復趨勢中;其次,截至2025/10/9,申萬31個行業中單三季度Wind一致預期盈利排名較高的行業為鋼鐵、計算機、傳媒、軍工、電新、建材、電子和有色等周期和成長行業,僅煤炭為負,三季報科技和周期等行業盈利增速可能回升。

二、行業配置:10月科技、周期和核心資產佔優的風格難改

(一)四中全會召開下10月科技成長可能相對佔優

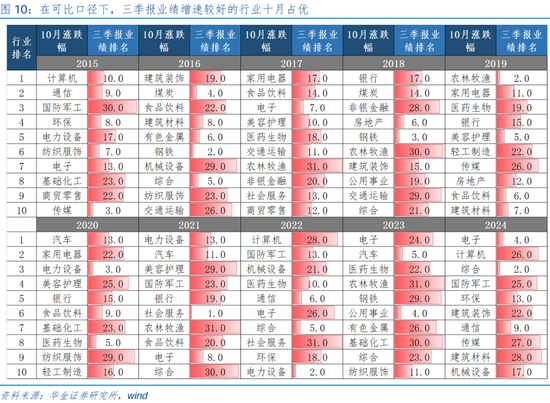

「十五五」規劃相關的科技成長行業10月表現可能相對佔優。一是覆盤歷史,五年規劃相關的行業在10月和會後一個月大概率表現佔優:首先,「十二五」至「十四五」重點強調的行業主要集中在計算機、醫藥生物、機械設備、電力設備、汽車等新興科技成長行業;其次,「十二五」至「十四五」重點強調的行業在10月和會後一個月大概率表現較強。二是當前來看,「十五五」規劃可能重點強調科技創新和提振內需,與此相關的科技和消費可能表現相對佔優;其次,產業趨勢和景氣度上行的行業10月仍可能集中在人工智能相關的TMT、機器人和電新、醫藥、有色金屬等行業上,消費的景氣度仍偏低。

(二)三季報披露下10月科技成長和周期行業可能佔優

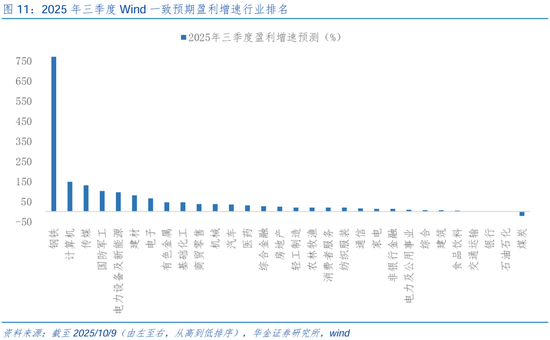

10月三季報披露背景下,科技成長和周期行業可能相對佔優。一是覆盤歷史,10月三季報披露期,三季報業績較好的行業和景氣度較高的行業表現相對佔優:首先,三季報業績較好的行業10月佔優,如2016年的煤炭,2017年的電子,2019年的農林牧漁,2020年的電力設備,2023年的汽車,2024年的電子和綜合。其次,高景氣的行業佔優,如2015年的計算機和通信,2016年的建築裝飾和食品飲料,2017年的家用電器、食品飲料和電子,2018年的銀行,2019年的農林牧漁,2020年的汽車和電力設備,2021年的電力設備、汽車和美容護理,2022年的計算機和機械,2023年的電子和汽車,2024年的電子和計算機。二是今年來看,三季報盈利增速預期較高的是計算機、傳媒、軍工、電新、電子等科技成長行業和鋼鐵、建材、有色金屬、化工等周期行業;而景氣度較高則仍可能是人工智能相關的科技和漲價相關的周期等行業。

(三)聯儲局降息周期下科技成長和部分周期行業可能佔優

聯儲局降息周期下科技成長和部分周期行業可能相對佔優。一是覆盤歷史,聯儲局降息周期中,產業趨勢上行或高景氣的行業相對佔優,如2001/1/3-2003/6/5的汽車、2007/9/18-2008/12/16的農林牧漁、2019/8/1-2020/3/16的電子、2024/9/18-2025/9/18的通信。二是當前來看,科技成長和部分周期行業10月可能相對佔優:首先,聯儲局10月大概率繼續降息;其次,以人工智能為代表的科技產業趨勢在10月可能持續上行,而受益於漲價和新材料需求上升的有色金屬、化工等部分周期行業10月景氣度預計也可能繼續上升。

(四)日曆效應上,10月科技成長和核心資產表現相對佔優

日曆效應上,10月計算機、汽車、家電、電子等科技成長和核心資產相關行業領升概率較高。2015年以來的10年中,十月漲幅前三出現次數最多的行業有計算機(2015、2022、2024,合計3次),家用電器(2017、2019、2020,合計3次),汽車(2020、2021、2023,合計3次),電子(2017、2023、2024,合計3次)。

(五)10月繼續逢低配置科技、部分核心資產和周期等行業

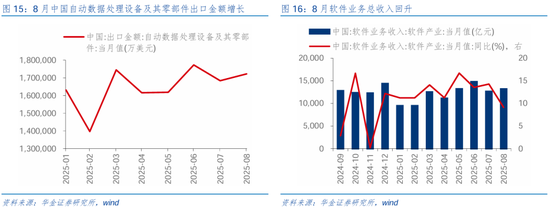

10月建議繼續逢低配置政策和產業趨勢上行的通信(算力)、機械設備(機器人)、電子(消費電子、半導體)、傳媒(遊戲)、計算機(AI應用)、有色金屬、化工等行業。(1)通信:第十一屆全球超寬帶高峯論壇(UBBF 2025)將於2025年10月13-14日在法國巴黎舉辦,大會圍繞「AI繁榮UBB,激發運營商新增長」主題,匯聚全球運營商、行業夥伴、監管機構、標準組織和產業聯盟等各界精英。(2)機械設備:10月9日,智元機器人宣佈與全球智能產品ODM企業龍旗科技達成合作,此次合作共將部署近千台機器人,是目前國內工業具身智能機器人領域最大訂單之一。(3)電子:一是8月中國自動數據處理設備及其零部件出口金額增長,較7月增長了2.29%;二是2025上海國際消費電子展TechG將於2025年10月23日至25日於上海新國際博覽中心召開,將吸引超過400家企業參展,展示AI+、XR、智慧家電、智能互聯、運動科技、智慧健康、機器人等最新消費電子產品及技術;三是Vision China 2025深圳機器視覺展將攜手NEPCON ASIA等七大電子製造產業鏈盛會將於10月28-30日在深圳國際會展中心9號館盛大舉辦。(4)傳媒:根據國家電影局統計,2025年國慶檔電影總票房為18.35億元,觀影人次為5007萬,國產影片票房佔比為98.93%。(5)計算機:一是8月軟件業務總收入回升,按年增長9.12%,較7月上漲3.96%;二是第七屆人工智能應用產業博覽會(ACE 2025)在2025年10月10日至12日在上海新國際博覽中心盛大舉行;三是2025年中國計算機大會(CNCC 2025)將於2025年10月22日至25日在哈爾濱市舉辦,系國內計算領域年度學術盛會,本屆大會的主題是以「數智賦能,無限可能」為主題。(6)有色金屬:國際銅研究組織預計2025年全球銅礦產量將增長1.4%,而2026年預計將實現2.3%的增長,預計2025年全球精煉銅產量將增長約3.4%,2026年增長0.9%。(7)化工:第十六屆中國國際石油化工大會(CPCIC 2025)將於10月22日至24日在寧波隆重舉辦,聚焦「十五五」石化產業政策前瞻、AI驅動能效革命等前沿議題。

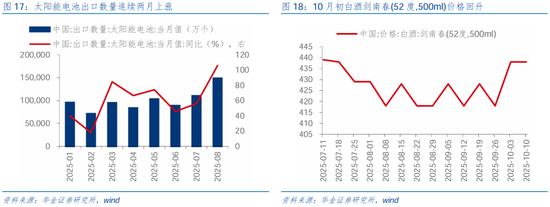

10月建議繼續逢低配置基本面可能有所改善的電新(固態電池、儲能、風電)、醫藥(創新藥、CXO)、食品、軍工等行業。(1)電新:一是太陽能電池出口數量連續兩月上漲,8月出口數量按年增長105.95%,較7月上漲34.94%,較6月上漲67.49%;二是第十屆新能源產業年會暨20周年慶典於2025年10月9日至12日在上海浦東嘉裏大酒店盛大啓幕,風電、光伏、氫能、儲能、充換電五大核心領域分論壇也將同步開啓。(2)醫藥:一是2025年中藥製劑大會於2025年10月10日至13日在四川省成都彭州市召開;二是今年進博會,「全勤生」賽諾菲聚焦心血管、代謝、呼吸、腫瘤四大慢病以及免疫、移植、罕見病等領域,全面展示賽諾菲的創新產品,屆時,兩款突破性心血管創新藥將迎來「全球首秀」。(3)食品:一是10月3日白酒劍南春(52度,500ml)價格回升,較上周價格上漲4.78%;二是上海國際功能性食品大會暨產業博覽會將於2025年10月22日在上海世貿商城7樓金色大廳盛大召開,以「科學賦能功能食品,智領健康產業未來」為主題,10月23日將同期舉辦第八屆營養與健康老齡化科學會議;三是第一屆全國食品行業渠道峯會將於2025年10月17日在南京國際博覽中心會議中心舉行,大會將以「渠道創新 鏈接未來」為主題。(4)軍工:一是2025中國武漢國防軍工信息化與航空航天展覽會將於10月28-30日在武漢文化博覽中心舉行,本屆展會以「信息化、專業化、國際化為宗旨,展示我國高端製造設備、前沿裝備、國防軍工信息化等產業鏈的最新成果;二是2025中國(新疆)航空航天國防科技產業博覽會將於2025年10月17日-19日在新疆烏魯木齊國際會展中心舉辦,展會面積約佔 33000 平米,吸引約 800 家展商參展。

三、風險提示

1.歷史經驗未來不一定適用:文中相關覆盤具有歷史侷限性,不同時期的市場條件、行業趨勢和全球經濟環境的變化會對投資產生不同的影響,過去的表現僅供參考。

2.政策超預期變化:經濟政策受宏觀環境、突發事件、國際關係的影響可能超預期或者不及預期,從而影響當下分析框架下的投資決策。

3.經濟修復不及預期:受外部干擾、貿易爭端、自然災害或其他不可預測的因素,經濟修復進程可能有所波動,從而影響當下分析框架下的投資決策。

責任編輯:何俊熹