炒股就看金麒麟分析師研報,權威,專業,及時,全面,助您挖掘潛力主題機會!

(來源:華泰證券研究所)

宏觀:國慶消費 - 出行半徑擴張,個性彰顯

今年國慶合併中秋假期(10月1日-8日)共8天,較去年國慶假期多1天,且可「請3休12」,全國層面官方數據尚未發布,從長假前7天的數據初步分析顯示,①出遊人次創新高,按年增速高於去年十一長假,但略低於今年五一;②跨省出行半徑明顯擴大,出入境旅遊人次大幅增長;③出行更趨「個性化」,自駕出行、縣域旅遊、文旅體驗、親近自然等旅遊主題成為熱點;④重點零售和餐飲企業銷售額按年較五一有所回落,但韌性強於7-8月餐飲數據隱含趨勢水平;⑤部分省份「以舊換新」補貼有所退坡,但文旅消費補貼力度回升。

一、國內出遊人次創新高,長假提振長途、跨省、跨境遊增速

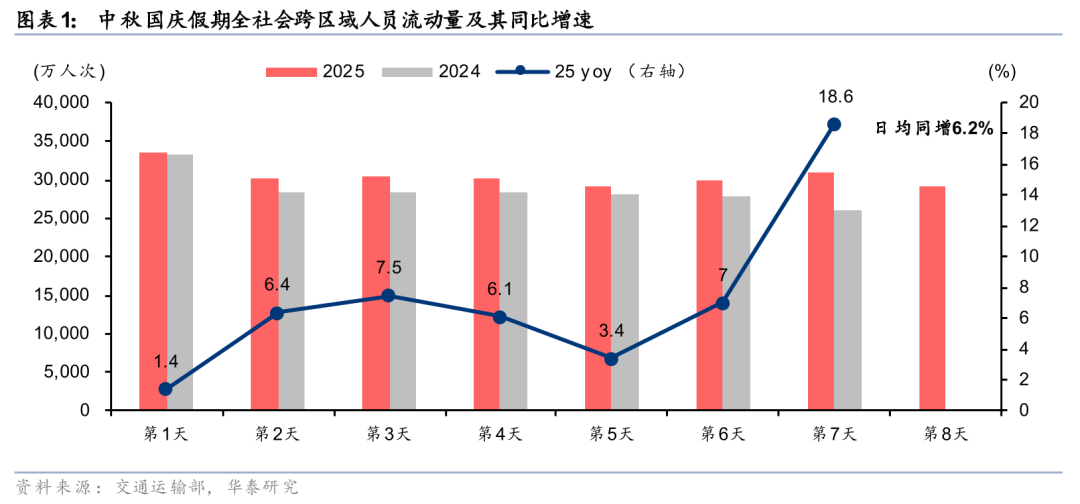

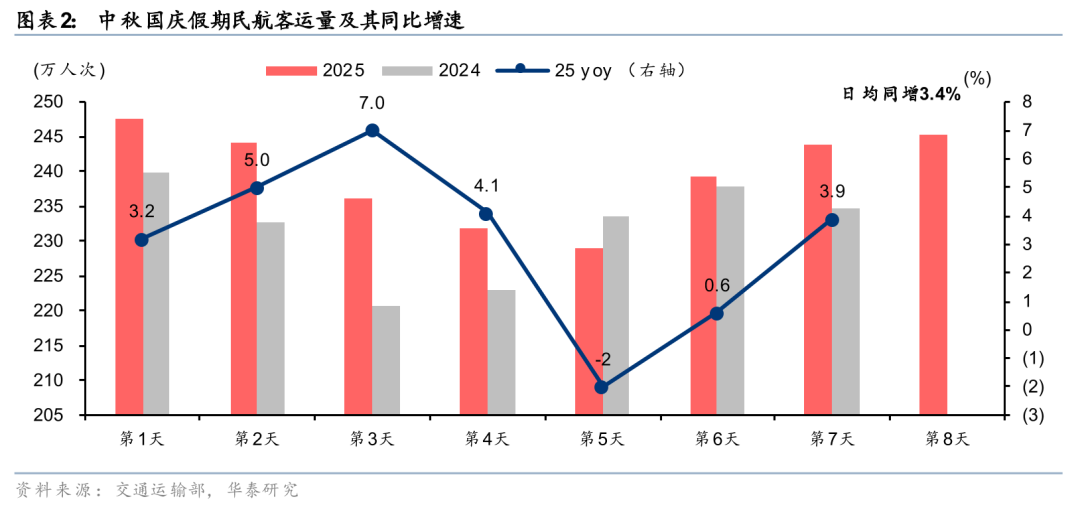

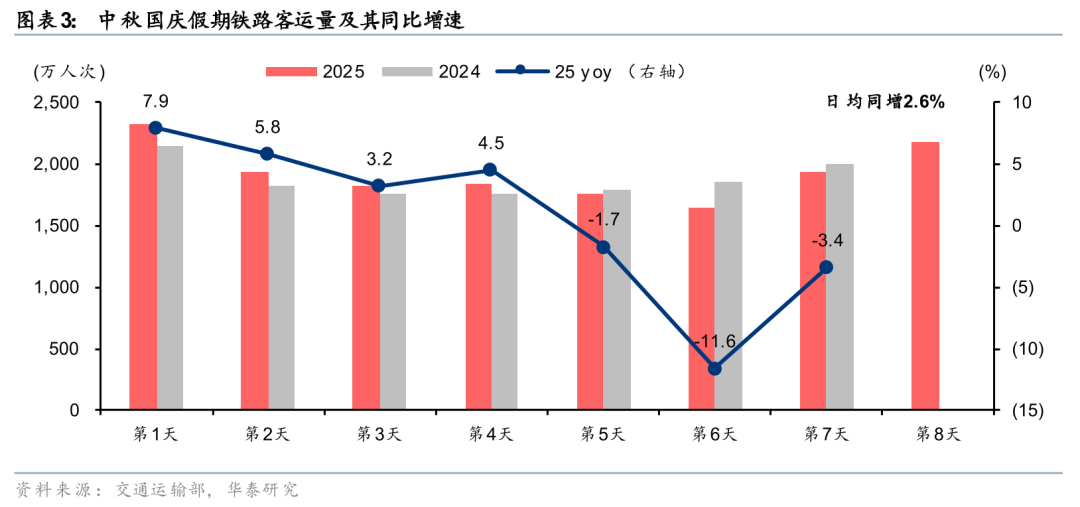

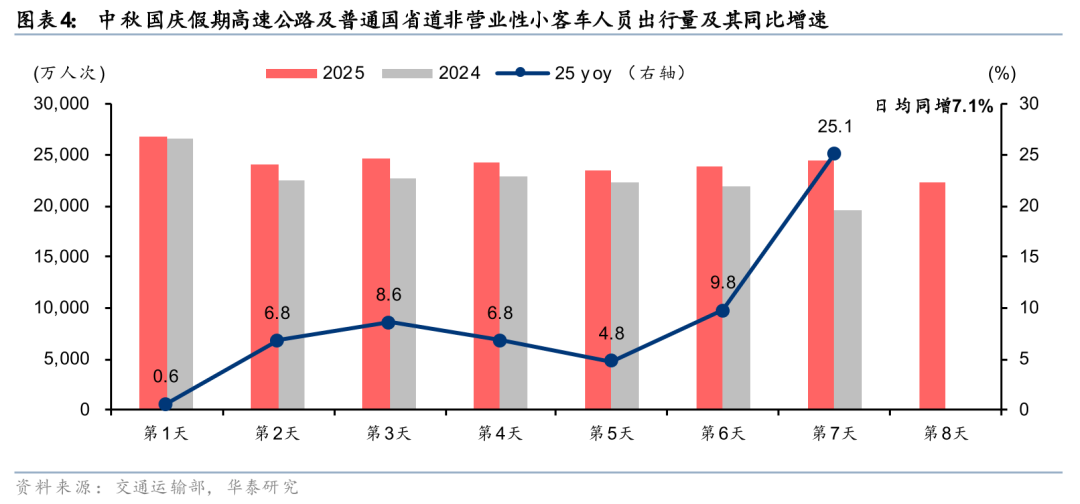

今年國慶中秋假期前1天-假期第8天(共9天)全社會跨區域人員流動量日均增長6.5%,高於去年國慶假期日均增速3.9%,但略低於五一假期出行7.9%的按年增長。交通運輸部數據顯示,今年國慶中秋假期日均人員流動量按年增長6.2%,部分受益於今年假期可以「請3休12」,居民出行半徑進一步擴大;鐵路、公路、水路、民航發送旅客數量按年分別增加2.6%、6.5%、4.2%、3.4%,其中自駕出遊增長7.1%、占人員流動總量近8成。

十一期間出入境遊人次增速高於國內旅遊,國家移民管理局預計今年十一假期全國口岸日均出入境人員按年增長6.8%,日均人次或不及五一假期,但港澳台以外的出境目的地增速或更高。攜程數據顯示國慶出境遊簽證服務預定按年增長近30%,中國遊客目的地超過全球3000個城市,比今年五一增加近1200個城市。免籤政策推動下入境遊亦延續較強增速,去哪兒數據顯示10月1日平台上在國內乘坐飛機的外國旅客數量按年增長超四成。

二、出行體驗更趨個性化,下沉市場、文旅消費等需求集中釋放

從平台旅遊預訂數據來看,縣域小衆目的地熱度提升,文旅融合亦帶動更多主題遊的火爆。美團數據顯示國慶首日縣域旅遊消費預訂單量按年增長51%,浙江松陽、雲南騰衝、貴州肇興侗寨等兼具自然風光與人文底蘊的小衆目的地搜索量按年翻倍,網劇《邊水往事》令西雙版納搜索量飆升244%。國內包車遊預訂量按年增長115%,國內長線跟團遊費用按年增長超20%。

從景區數據看,全國各省市景區接待遊客人次按年回升,但部分景區增速較五一假期放緩。假期前3日,福建/吉林省重點監測景區接待遊客數量按年增長21.3%/16%。10月1-4日,四川省18家5A級景區遊客人數/門票收入按年增長7.4%/3.5%;湖北荊州接待遊客人次按年增長102.1%,門票收入按年增長47.1%,隱含四川、荊州人均客單價按年分別回落3.8%、27.2%。

三、 餐飲與零售消費溫和增長,但隱含趨勢強於7-8月餐飲增速

據商務部監測,國慶假期前四天全國重點零售和餐飲企業銷售額按年增長3.3%,增速較「五一」假期(按年增長6.3%)有所回落,但高於受更多商務需求影響的7-8月餐飲按年1.6%,或顯示居民消費仍有韌性。此外,部分省份以舊換新補貼政策有所調整,但文旅消費補貼力度邊際提升,如海南自10月6日起暫停2025年海南省汽車置換更新補貼政策,江蘇汽車置換更新補貼政策於2025年9月29日暫停實施等,但國慶期間多地開展文旅活動、發放文旅消費券。電影消費表現較為平淡:根據貓眼數據,十一假期前6天票房收入較2023/24年同期下降24%/15%。

風險提示:中美貿易摩擦超預期升級,居民消費回升力度不及預期。

研報《國慶消費:出行半徑擴張,個性彰顯》2025年10月8日

易峘 分析師 S0570520100005 | AMH263

吳宛憶 分析師 S0570524090005 | BVN199

王洺碩 分析師 S0570525070003 | BUP051

交運:假期出行意願較強,自駕表現較優

中秋國慶假期出行意願較強,自駕增速高於鐵路/民航

根據交通部預計,中秋國慶假期(10/1-10/8)累計全社會跨區域人員流動量24.32億人次,日均按年(2024年國慶假期7天日均,下同)提升6.2%,略高於名義GDP增速,居民整體出行意願仍較強。按年增速小幅低於「五一」假期的7.9%,或由於中秋國慶按年假期多一天,部分拉低日均客流量口徑增速,以及台風「麥德姆」等極端天氣影響。分出行方式來看,非營業性小客車(私家車)表現亮眼,同增7.1%;鐵路和民航客運量相對較弱,分別同增2.6%/3.4%,或由於日均測算口徑以及極端天氣對於中長途出行影響更為明顯。

民航:增速有所放緩,或主因錯峯、天氣和日均口徑影響

據交通部預計,中秋國慶假期民航客運量按年增長3.4%,增速相比「五一」假期的11.8%有所回落,或主要由於:1)中長途在假期前後錯峯出行的比例提升,分流假期期間民航客運量;2)台風「麥德姆」影響部分航班量及航空旅客出行需求,根據飛常準數據,中秋國慶假期航班量同增僅3.2%,低於「五一」假期的6.6%;3)中長途航空出行次數難以隨假期時長按年例增加,故日均按年增速受到拖累。另外分航線看,國際航線增幅或更高,根據飛常準數據,中秋國慶假期國內航線航班量同增2.2%,國際+地區航線航班量(包括內外航)同增10.1%,恢復至2019年同期的89%。

公路:自駕出行意願較強,車流量高位運行

中秋國慶假期期間,高速公路繼續對小客車免收通行費,假期時間較長,探親、旅遊客流疊加,自駕出行意願較強。據交通部預計,中秋國慶假期全國公路人員日均流動量按年增長6.5%,其中非營業性小客車(私家車)日均客運量按年增長7.1%,公路營業性客運量(城際巴士)按年增長2.9%,或反映自駕出行逐步替代公路班車。另外假期前一日(9/30)非營業性小客車客運量按年增長6.0%,而假期首日(10/1)按年增速僅為0.6%,或因錯峯提前出行需求變多,公路跨省、跨區域長距離出行增加。

鐵路:客流按年小幅提升,預計首尾時段高度集中

據交通部預計,中秋國慶假期鐵路客運量按年增長2.6%。據國鐵集團,鐵路客流將呈現總量大、首尾時段高度集中和「首尾長途多、中間中短途多」的特點,中秋節當日(10月6日)鐵路客運量達到節內最低,按年下降11.6%,或因25年假期多1天,返程高峯較去年同期延遲1天。此外,台風「麥德姆」影響部分地區4-6日鐵路客流。國鐵集團預計國慶中秋假期期間(9月29日-10月10日),全國鐵路預計發送旅客2.19億人次,截至10月8日已發送超1.8億人次,10月8日開始或迎來新一輪出行高峯(10月8日發送2175萬人次,僅低於10月1日高峯)。

風險提示:經濟增長與出行需求低於預期;油匯風險;競爭惡化。

研報《假期出行意願較強,自駕表現較優》

研報《假期出行意願較強,自駕表現較優》2025-10-08

沈曉峯 分析師 S0570516110001 | BCG366

林霞穎 分析師 S0570518090003 | BIX840

黃凡洋 分析師 S0570519090001 | BQK283

耿岱琳 聯繫人 S0570124070117 | BVZ964

可選消費:國慶出行活躍,遠途遊及情緒消費亮眼

國慶中秋假期消費穩健增長,雙節重疊帶動文旅消費及出行數據向好

據商務部數據,國慶中秋假期前4天(10.1-10.4)全國重點零售和餐飲企業銷售額同增3.3%,保持穩健增長。雙節重疊+拼假潮催化出行意願,交運部數據顯示25年國慶中秋假期(10.1-10.8)日均跨區域人員達3.04億人次/按年+6.2%/按月五一+3.7%,高基數下仍有增長。小城文旅、文化體驗等多元化娛樂愈發出圈。商品消費領域,各地促消費政策、國補持續提振消費並推動品類升級,綠色健康、智能化品類增速領先,「悅己+體驗」等情緒消費需求高漲,引領品類創新及服務迭代。我們看好消費行業的結構性機會,建議關注情緒消費、國貨崛起、AI+消費等方向的投資機遇。

零售:旅遊省市及中低線城市表現亮眼,綠色智能及情緒消費受青睞

1)分地區看,旅遊熱門省市及中低線城市表現亮眼,如青島(+8.2%)、南京(+5.9%)、天津(+5.0%)、廣西(+11.3%)等,美團國慶縣域旅遊消費訂單同增51%。線下消費穩健增長,假期前3日商務部監測的78個商圈客流同增4.2%;2)分品類看,第四批690億元以舊換新資金在假期前下達,拉動品類升級。商務部數據顯示假期前4日綠色有機食品、節能家電、智能冰箱、智能家居銷售額同增20%/19%/21%/17%。情緒消費成為消費新風向,國慶假期蘇寧易購投影儀、家庭遊戲機銷售同增245%/292%,抖音平台露營、音樂節、釣魚團購銷售額同增69%/72%/142%。

旅遊出行:長黃金周放大出行意願,遠途遊、跨境遊需求旺盛

8天長假下出行熱度延續、出行半徑拉長,遠途、深度遊為主要趨勢,國內長途遊訂單佔比按年提升3pct(攜程)。重點省市及景區人次按年有提升,黃山風景區10.1-10.6接待人次按年+7.54%,九寨溝10.1-10.7持續達最大承載量。出境遊方面,10.1-10.7內地遊客訪港/澳日均人次按年分別+6.4%/+7.8%,增長穩健;赴韓遊受益於團體遊政策優化按年表現亮眼。入境遊需求持續釋放,俄/韓等來華熱度持續攀升;入境消費按年高增,10.1-10.5外國遊客用支付寶消費額按年增長約40%(支付寶)。

餐飲酒店溫和增長,均價穩健;離島免稅回暖,人均消費築底回升

離島免稅銷售築底修復,我們預計10.1-10.7海南離島免稅日均銷售額約1.2億元/yoy+11%,其中日均購買人次按年+2.4%,人均消費按年+8.4%(海口海關)。此外,國慶黃金周正逢文旅消費月啓幕,各地積極推出文旅消費券助推本地消費表現。高德/美團/抖音等平台積極開展優惠活動拉動餐飲堂食表現。本地消費價格端趨穩,久謙數據顯示海底撈、太二客單價按年表現穩健。國內酒店RevPAR按年實現增長(25W40數據,酒店之家),主要由ADR增長帶動;高檔型/豪華型酒店RevPAR按年表現更優。

投資建議

我們重申2025年大消費板塊的機構性投資機會,推薦四條主線:

1)國貨崛起下的新消費投資機遇;

2)高成長性的情緒消費賽道;

3)蓬勃發展的銀髮經濟;

4)AI+消費。

風險提示:宏觀經濟不景氣影響出遊人次;極端天氣影響出遊人次。

研報《國慶出行活躍,遠途遊及情緒消費亮眼》2025-10-09

樊俊豪 分析師 S0570524050001 | BDO986

曾珺 分析師 S0570523120004 | BTM417

石狄 分析師 S0570524090003 | BVO045

洪洋 聯繫人 S0570125070021

食品飲料:白酒 - 雙節表現平淡,壓力邊際去化

雙節需求整體表現平淡,龍頭優勢顯著,行業邊際去化庫存

白酒行業國慶+中秋雙節延續調整趨勢,雙節整體仍有承壓,行業延續分化,龍頭相對錶現穩定,動銷端看行業按年仍呈現下滑趨勢,部分區域按月略有改善。分場景看,大衆宴席場景有所修復,政商務消費仍有所承壓,禮贈消費有所減少。分價格帶看,高端酒旺季需求弱復甦,大衆價位動銷表現行業領先,次高端價位仍有一定承壓且分化顯著;當前行業庫存企穩,部分酒企邊際去化庫存,釋放經營壓力。展望來看,本輪調整中頭部酒企均以長期健康發展為主,基本面探底企穩,疊加促銷費政策託底,行業或逐步步入良性修復階段,建議底部佈局強基本面龍頭。

分場景:政商需求仍需修復,大衆宴席需求剛性

當前基本面按月表現企穩,預計8月至今白酒動銷按月降幅逐步收窄,從消費場景看升學宴、婚宴和中秋旺季的親朋聚飲場景修復較快,300元以下大衆價位產品隨之修復表現相對靠前;當前政商務消費表現仍有所承壓,但預計未來隨政策限制邊際收窄也將實現穩步恢復;禮贈需求受消費力影響有所減少。從區域表現看,各區域雙節動銷均有不同程度下滑,山東/河南在低基數基礎上表現相對靠前。整體來看,由於前期需求快速下滑,部分渠道和終端經銷商回款和進貨更為謹慎,行業庫存企穩,部分酒企邊際去化庫存,一定程度上釋放經營壓力。

分價格帶:高端酒旺季需求弱復甦,大衆價位表現領先

1)高端酒:二季度高端酒受518新政等政策影響,導致部分政商務消費場景缺失壓制企業表現,6月中旬官媒主動發聲從輿論層面為行業紓壓,7月至今高端酒需求按月逐步恢復。雙節期間高端酒需求更為剛性,飛天茅台/五糧液批價較前期均有所提升,動銷好於競品;國窖堅持控量穩價,低度表現相對穩定。2)次高端:總體看受消費場景和需求承壓影響,次高端價位動銷均有不同程度下滑,但汾酒青花20批價按年/按月表現穩健,經營勢能向上;茅台1935批價下行且庫存階段性去化後需求回升;劍南春水晶劍在宴席市場需求穩定。3)大衆價位:動銷好於高端及次高端,中秋旺季大衆宴席消費相對剛性,消費場次有所保障,區域龍頭如古井/迎駕/今世緣等大衆價位表現靠前。

悲觀預期或已充分釋放,板塊估值性價比突出

據Wind,當前(25年10月8日)CS白酒板塊PE(TTM)已回落至近10年5%分位數;2025年年初至今白酒指數累計下跌約8%,但同期上證指數上漲約16%;二季度末基金白酒持倉持續處於低位。當前看市場對於酒企增長降速、價盤不穩、需求萎縮等問題的悲觀預期已在股價中基本充分反應。我們認為當前市場情緒及板塊估值處於低位,外部環境穩步改善託底板塊基本面,預期邊際改善下板塊或將逐步進入良性修復期。看好短期基本面表現突出,長期具備業績韌性/有望超越周期的頭部酒企。

風險提示:競爭加劇、行業需求不達預期、食品安全問題。

研報《白酒:雙節表現平淡,壓力邊際去化》2025年10月8日

龔源月 分析師 S0570520100001 | BQL737

宋英男 分析師 S0570523100004 | BVO704

傳媒:國慶檔票房疲弱,《志願軍3》領跑

國慶檔票房同降12.5%至約18.4億元,短期仍現疲態

據貓眼專業版預測,25年國慶檔(10月1日-10月8日)票房約18.4億元,按年去年國慶檔票房下降12.5%。10月1日-10月7日的7天同口徑下票房較24年同降18%,短期行業仍有一定疲態。25年國慶檔票房下降,我們認為主因:1)同題材電影致票房分流,如《志願軍3》在擁有多部前作的情況下,與暑期檔《南京照相館》、9月電影《731》題材相似;2)國慶檔優質內容相對缺乏;3)觀衆迭代,娛樂選擇多元化。板塊短期承壓,但考慮後續《瘋狂動物城2》等優質進口影片和國產儲備將上映,期待電影行業景氣度回升。

國慶檔觀影人次及平均票價均回落,三四線城市票房佔比提升

國慶檔總體表現低於市場預期,節前第三方電影媒體娛樂資本論、票房探照燈的國慶檔票房預測分別23.64億元和23億元(取中位數)。由於25年國慶檔為中秋+國慶雙節,考慮同口徑取10月1日-7日為區間,25年國慶檔7天票房約為17.25億元,按年下降18%;其中,觀影人次4702.7萬,同降9.8%;平均票價36.60元,同降9.2%,主因觀衆消費習慣改變、市場競爭加劇及政策補貼等。分線城市而言,一線城市票房佔比13.3%,同降0.5 pct;二線城市票房佔比36.7%,同降1.9pct;三四線城市票房合計佔比約50.0%,同升2.4pct。

《志願軍3》《731》《刺殺小說家2》領跑,但較前作回落明顯

根據貓眼專業版,截至10月7日《志願軍3》《731》《刺殺小說家2》國慶檔票房佔比分別為24.7%、19.1%、16.2%,合計票房佔比60%。去年前三名影片票房佔比合計為72.6%,Top3票房集中度有所下降,反映頭部影片吸引力相對較弱。今年國慶檔影片題材多元,覆蓋歷史、奇幻、喜劇、懸疑等多領域,但從受衆歡迎程度來看,《志願軍3》、《731》的歷史類題材熱度最高。縱向來看,《志願軍3》貓眼預測票房為6.02億(前作票房12.06億)、《刺殺小說家2》預測票房4.13億(前作為10.35億),較前作票房水平均有明顯下降。

展望:行業回暖仍依賴優質內容供給,期待後續儲備

綜合來看,今年影視行業仍呈現結構性復甦。截至10月7日,25全年票房437億,已經超越24全年的425億。除春節檔亮眼、暑期檔票房大盤略超去年同期外,其他檔期表現平淡。市場自我調節,優質儲備較多上映於重磅檔期,或導致不同檔期票房的結構性差異。展望後續,進口影片與國產影片儲備仍然豐富,《瘋狂動物城2》、《阿凡達:火與燼》、《狂野時代》等預期將於年內上映,此外《鏢人》、《驚蟄無聲》、《女足》、《唐人街探案4》等內容供給有望在明年春節檔上映,期待後續行業回暖。

風險提示:電影項目進度不及預期,內容質量不及預期,觀影需求疲軟等。

研報《國慶檔票房疲弱,《志願軍3》領跑》2025-10-09

朱珺 分析師 S0570520040004 | BPX711

郭嘉靖 聯繫人 S0570125060041