本文首發於2025年10月10日

導語

三季度原油波動重心逐月下移,疊加瀝青產量不斷增加,在成本端和供應端利空下,瀝青現貨價格自高位下跌。進入四季度,瀝青供需將呈現季節性下滑走勢,但需求端的下滑對現貨市場利空更大,預計瀝青均價將延續下跌走勢。

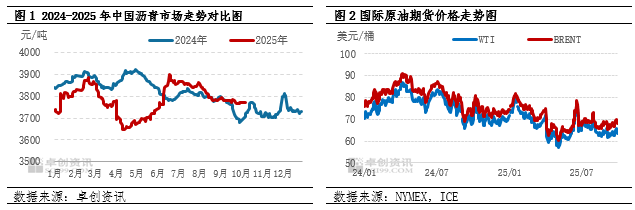

三季度全國瀝青均價呈現震盪下跌走勢,成本和供應是三季度瀝青價格的主要驅動因素。三季度全國瀝青季度均價為3815元/噸,較二季度均價上漲79元/噸或2.11%。隨着關稅談判以及市場悲觀情緒的修復,三季度國際油價波動重心較二季度整體有所上移,使得三季度瀝青季度均價高於二季度。但是,從月度價格走勢來看,國際油價呈現逐月下跌走勢,加之三季度瀝青月度產量不斷刷新年內高位,成本端和供應端利空下,瀝青均價逐月走低。

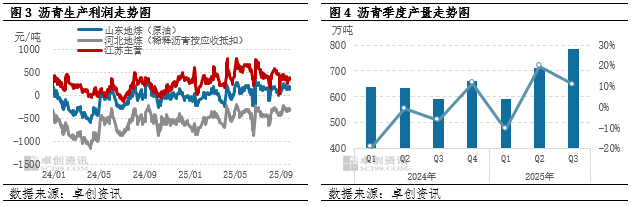

三季度,國際油價整體波動區間收窄,除成本端對瀝青價格有一定影響之外,瀝青供應端的不斷增加使得瀝青價格在傳統需求旺季承壓下行。

瀝青產量不斷增加供應端利空價格

據卓創資訊(301299)數據測算,三季度地方煉廠用原油配額通關稀釋瀝青生產瀝青的理論利潤均值為146元/噸,較二季度利潤均值增加58元/噸,漲幅為66%,原油配額生產瀝青的綜合利潤進一步得到改善,加之三季度汽柴油行情整體偏弱,促使地方煉廠生產瀝青的積極性持續增加,7-9月瀝青產量呈現逐月增加趨勢。三季度,中國瀝青產量預估值為787萬噸,按月增加77萬噸或10.82%,按年增加193萬噸或32.47%。三季度,除地方煉廠瀝青產量有所增加以外,在利潤驅使下,中石化、中石油等主營煉廠瀝青產量同樣有增加趨勢,導致三季度瀝青產量達到近兩年以來季度產量最高值,從供應端及市場心態上利空瀝青價格。

需求改善力度不足瀝青去庫速度較慢

三季度,國內瀝青需求呈現季節性增加走勢,瀝青季度需求量達到876萬噸,但按月二季度需求量僅增加59萬噸或7.21%。7-8月,華北、東北等北方地區進入雨季,南方地區台風天氣頻發,加之江南、川渝等地區高溫天氣持續,導致道路項目施工的穩定性較差,雖然瀝青剛性需求按月有改善,但改善力度明顯不足。9月份以後,南方地區台風天氣依舊較多,但北方大部分地區進入項目趕工期,瀝青需求明顯改善且釋放穩定,對瀝青價格有一定支撐。不過,由於三季度瀝青需求增幅僅59萬噸,不及產量增幅77萬噸,導致瀝青庫存去庫速度跟去年同期相比較慢,三季度瀝青社會庫容率僅下降7個百分點,瀝青煉廠庫容率基本持平。整體來看,需求改善力度不足,疊加瀝青去庫速度較慢,導致需求端對瀝青價格的利好十分有限。

展望四季度,瀝青需求及產量均可能呈現季節性下滑的趨勢,需求端的下滑對瀝青市場的利空影響更大,疊加原油價格下行從成本端利空瀝青價格,預計瀝青均價將延續下跌走勢。

從原油價格角度來看,宏觀上聯儲局降息延續、OPEC+繼續增產、美國商業原油庫存轉為累庫態勢、天氣及地緣等不確定性風險整體可控,預計油價繼續下行,10月—12月月度均價分別為WTI主力:61美元/桶、59美元/桶、57美元/桶,成本端利空明顯;從需求端來看,10月中旬開始東北、西北終端項目施工需求可能明顯減弱,南方市場需求可能按月繼續改善,但是預計需求總量按月下行。11月中旬開始,山東、華北周邊也陸續進入供暖季,施工需求減少,11-12月需求下滑幅度擴大,預計四季度需求量不及三季度;供應端來看,9月份可能是年內瀝青產量最高的月份,10月份煉廠排產開始下調,預計11-12月份排產繼續下滑,社會庫去庫速度可能加快,供應端的壓力或略有減輕。整體來看,10-12月瀝青月均價分別為3770元/噸、3650元/噸及3480元/噸,逐月走低。